Scoring BIK to nic innego jak punktowa ocena Twojej wiarygodności kredytowej, która jest kluczowa dla każdej instytucji finansowej w Polsce, gdy starasz się o kredyt. W tym artykule pomogę Ci zrozumieć, co oznacza konkretna liczba punktów w Twoim Raporcie BIK i jak ją prawidłowo interpretować, abyś mógł świadomie zarządzać swoją zdolnością kredytową.

Twoja ocena punktowa BIK to klucz do kredytu sprawdź, co oznacza twój wynik

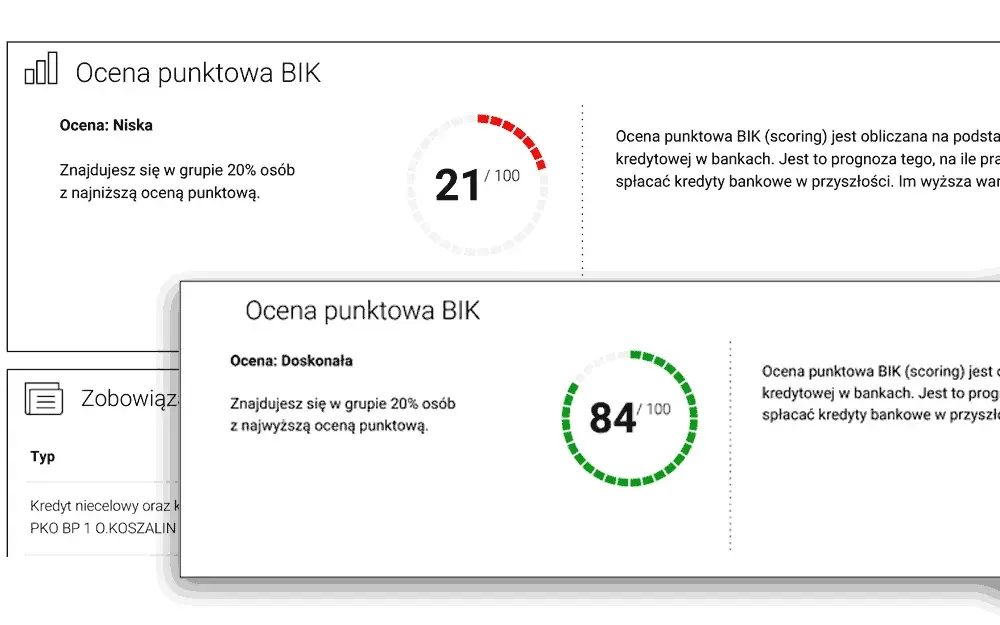

- Scoring BIK to ocena Twojej wiarygodności kredytowej wyrażona w skali od 1 do 100 punktów. Im wyższy wynik, tym lepiej.

- Doskonały wynik (80-100 punktów) znacząco zwiększa szanse na uzyskanie kredytu na korzystnych warunkach.

- Niski wynik (poniżej 58 punktów) jest sygnałem ostrzegawczym dla banków i może utrudnić uzyskanie finansowania.

- Na ocenę wpływają głównie terminowość spłat, wykorzystanie limitów kredytowych oraz liczba składanych wniosków.

- Swój scoring możesz sprawdzić, zamawiając płatny Raport BIK na oficjalnej stronie Biura Informacji Kredytowej.

Jak odczytać swój wynik? Interpretacja punktów BIK

Zrozumienie swojego scoringu BIK to pierwszy krok do świadomego zarządzania finansami. Każdy przedział punktowy na skali od 1 do 100 ma swoje konkretne znaczenie dla banku i sygnalizuje, jak instytucja finansowa postrzega Twoją wiarygodność kredytową. Przyjrzyjmy się bliżej poszczególnym progom, abyś wiedział, co oznacza Twój wynik.

- 80-100 punktów Ocena doskonała. Jeśli znajdujesz się w tym przedziale, gratuluję! Jesteś postrzegany jako bardzo wiarygodny kredytobiorca, co znacząco zwiększa Twoje szanse na uzyskanie kredytu na najbardziej korzystnych warunkach. Banki chętnie udzielają finansowania osobom z tak wysokim scoringiem.

- 74-79 punktów Ocena bardzo dobra. Twoja wiarygodność kredytowa jest na wysokim poziomie. Banki nadal będą Cię postrzegać jako solidnego klienta, a warunki kredytowania powinny być atrakcyjne.

- 69-73 punktów Ocena dobra. To jest standardowy, akceptowalny poziom dla większości banków. Zazwyczaj nie będziesz miał problemów z uzyskaniem kredytu, choć warunki mogą być nieco mniej preferencyjne niż dla osób z wyższym scoringiem.

- 59-68 punktów Ocena zadowalająca. W tym przypadku banki mogą podchodzić do Twojego wniosku z większą ostrożnością. Istnieje ryzyko, że zaproponują Ci nieco gorsze warunki kredytowania, na przykład wyższe oprocentowanie lub krótszy okres spłaty.

- 1-58 punktów Ocena niska. Niestety, ten wynik jest sygnałem ostrzegawczym dla banków i wskazuje na wysokie ryzyko braku spłaty zobowiązania. Uzyskanie kredytu lub pożyczki w tradycyjnych bankach będzie w tej sytuacji bardzo trudne, a często wręcz niemożliwe.

Warto również wspomnieć o sytuacji, w której ktoś nie ma naliczonej oceny punktowej. Dzieje się tak, gdy osoba nigdy nie brała kredytu lub nie wyraziła zgody na przetwarzanie swoich danych po spłacie zobowiązania. W takich przypadkach banki nie mają wystarczającej historii, aby obliczyć scoring, i opierają się na innych dostępnych danych, takich jak dochody, forma zatrudnienia czy posiadane aktywa, oceniając wniosek indywidualnie.

Co wpływa na twoją ocenę punktową w BIK?

Zrozumienie, co kształtuje Twój scoring BIK, jest kluczowe do jego świadomego budowania i poprawiania. Algorytm Biura Informacji Kredytowej bierze pod uwagę wiele czynników, które wspólnie tworzą obraz Twojej wiarygodności. Jako ekspert, zawsze podkreślam, że to nie jest czarna magia, a zbiór logicznych zasad. Oto pięć najważniejszych elementów, które wpływają na Twoją ocenę punktową:

- Terminowość spłat: To absolutnie najważniejszy element. Regularne i terminowe spłacanie rat kredytów, pożyczek czy kart kredytowych buduje bardzo pozytywną historię. Każde opóźnienie, zwłaszcza te powyżej 30 dni, znacząco obniża Twój scoring i jest mocnym sygnałem ostrzegawczym dla banków.

- Stopień wykorzystania limitów kredytowych: Algorytm BIK analizuje, jak często i w jakim stopniu wykorzystujesz dostępne limity na kartach kredytowych czy w koncie. Częste wykorzystywanie limitów do maksimum (powyżej 75%) jest postrzegane negatywnie, ponieważ może sugerować problemy z płynnością finansową. Z kolei utrzymywanie niskiego poziomu wykorzystania (np. poniżej 30%) jest sygnałem odpowiedzialności.

- Liczba złożonych wniosków kredytowych: Duża liczba zapytań o kredyt w krótkim czasie, na przykład w ciągu ostatnich 12 miesięcy, może obniżyć Twoją ocenę. Banki interpretują to jako intensywne poszukiwanie finansowania, co może świadczyć o desperacji lub próbie zaciągnięcia zbyt wielu zobowiązań jednocześnie.

- Staż kredytowy: Dłuższa historia terminowo spłacanych zobowiązań działa na Twoją korzyść. Im dłużej posiadasz i spłacasz kredyty bez problemów, tym bardziej wiarygodny stajesz się w oczach banków. Krótka historia kredytowa, nawet bez żadnych opóźnień, może skutkować niższą oceną z powodu braku wystarczających danych do oceny.

- Różnorodność posiadanych produktów kredytowych: Posiadanie i terminowe spłacanie różnych typów zobowiązań (np. kredyt gotówkowy, karta kredytowa, kredyt ratalny, limit w koncie) może być pozytywnie oceniane. Pokazuje to, że potrafisz zarządzać różnymi formami długu, co świadczy o Twojej odpowiedzialności finansowej.

Jak krok po kroku poprawić swój scoring BIK?

Nawet jeśli Twój obecny scoring BIK nie jest idealny, nie ma powodu do paniki. Istnieją konkretne kroki, które możesz podjąć, aby go poprawić. Pamiętaj, że to proces wymagający cierpliwości i konsekwencji, ale z pewnością przyniesie oczekiwane rezultaty. Oto mój pięcioetapowy plan działania, który pomoże Ci zbudować solidną historię kredytową:

- Zamów i dokładnie przeanalizuj swój Raport BIK. To absolutna podstawa. Bez znajomości swojego aktualnego scoringu i szczegółowej historii kredytowej nie wiesz, nad czym pracować. Zamów pełny, płatny Raport BIK na stronie bik.pl, aby poznać swoją ocenę punktową i zidentyfikować ewentualne błędy lub zaległości.

- Spłać wszelkie zaległe zobowiązania. Jeśli w Twoim raporcie widnieją opóźnienia w spłatach, natychmiast ureguluj zaległe raty. Terminowość jest najważniejszym czynnikiem wpływającym na scoring, więc pozbycie się długów i powrót do regularnych płatności to priorytet.

- Zmniejsz stopień wykorzystania limitów kredytowych. Staraj się utrzymywać niskie wykorzystanie limitów na kartach kredytowych i w koncie, najlepiej poniżej 30% dostępnego limitu. Zmniejszenie zadłużenia i unikanie "dobijania" do maksymalnych kwot pokaże bankom, że odpowiedzialnie zarządzasz swoimi finansami.

- Ogranicz liczbę nowych zapytań kredytowych. Unikaj składania wielu wniosków o kredyt w krótkim czasie. Każde takie zapytanie jest odnotowywane w BIK i może obniżyć Twój scoring. Zamiast tego, dokładnie przemyśl swoje potrzeby i aplikuj tylko o te produkty, które są Ci naprawdę potrzebne.

- Buduj pozytywną historię kredytową. Jeśli nie masz żadnych zobowiązań, rozważ wzięcie niewielkiego kredytu ratalnego na zakup sprzętu AGD/RTV lub karty kredytowej z niskim limitem. Regularne i terminowe spłacanie tych zobowiązań przez dłuższy czas pozwoli Ci zbudować solidną historię, co z czasem przełoży się na wyższy scoring BIK.

Najpopularniejsze mity o scoringu BIK, w które musisz przestać wierzyć

Wokół scoringu BIK narosło wiele nieporozumień i mitów, które często wprowadzają w błąd i mogą prowadzić do niewłaściwych decyzji finansowych. Jako ekspert, uważam, że kluczowe jest rozpraszanie tych fałszywych przekonań. Pozwól, że rozprawię się z trzema najpopularniejszymi:

-

"Brak historii kredytowej oznacza idealny scoring BIK."

To jeden z najczęściej powtarzanych mitów. W rzeczywistości, brak historii kredytowej oznacza dla BIK... brak danych. Algorytm nie ma na czym bazować, aby ocenić Twoją wiarygodność, co często skutkuje brakiem naliczonej oceny punktowej lub bardzo niskim scoringiem. Banki wolą widzieć historię terminowo spłacanych zobowiązań niż jej całkowity brak, ponieważ daje im to podstawę do oceny ryzyka. -

"Spłacenie kredytu natychmiast po jego wzięciu poprawia scoring."

Choć szybka spłata zobowiązania świadczy o Twojej zdolności finansowej, niekoniecznie jest najlepszą strategią dla scoringu BIK. System ocenia przede wszystkim terminowość i staż kredytowy. Krótki okres spłaty oznacza krótszą historię, którą BIK może analizować. Z punktu widzenia budowania scoringu, lepiej jest spłacać kredyt regularnie przez dłuższy czas, pokazując konsekwencję i odpowiedzialność.

-

"Częste sprawdzanie swojego BIK obniża scoring."

To nieprawda. Sprawdzanie własnego Raportu BIK, nawet wielokrotnie, nie ma żadnego wpływu na Twój scoring. BIK odnotowuje zapytania składane przez instytucje finansowe (np. banki, firmy pożyczkowe) w związku z wnioskami o kredyt. Dopiero duża liczba takich zapytań w krótkim czasie może negatywnie wpłynąć na Twoją ocenę, ponieważ sugeruje intensywne poszukiwanie finansowania. Zawsze zachęcam do regularnego sprawdzania swojego raportu, aby kontrolować swoją sytuację.

Przeczytaj również: Jak skutecznie spłacić kilka chwilówek i uniknąć dalszych długów

Twoja droga do lepszego scoringu BIK podsumowanie i dalsze kroki

Mam nadzieję, że ten artykuł rozwiał wszelkie wątpliwości dotyczące scoringu BIK i dostarczył Ci kompleksowej wiedzy, dzięki której możesz świadomie zarządzać swoją wiarygodnością kredytową. Zrozumienie tego wskaźnika to klucz do otwarcia drzwi do korzystnych ofert finansowych i spokojniejszego planowania przyszłości.

- Twój scoring BIK (1-100) jest bezpośrednim odzwierciedleniem Twojej wiarygodności kredytowej i ma kluczowe znaczenie dla banków.

- Terminowe spłacanie zobowiązań to najważniejszy czynnik wpływający na pozytywną ocenę.

- Regularne monitorowanie Raportu BIK pozwala na wczesne wykrycie problemów i świadome zarządzanie swoją historią.

- Unikaj nadmiernego wykorzystywania limitów kredytowych i składania wielu wniosków w krótkim czasie, by nie obniżać swojej oceny.

Z mojego doświadczenia wynika, że wiele osób bagatelizuje znaczenie scoringu BIK, dopóki nie stanie przed potrzebą wzięcia kredytu. Chcę podkreślić, że proaktywne podejście do budowania pozytywnej historii kredytowej jest znacznie łatwiejsze niż próba jej naprawy w ostatniej chwili. Pamiętaj, że każdy ma szansę poprawić swój wynik, ale wymaga to konsekwencji i cierpliwości.

A jakie są Wasze doświadczenia ze scoringiem BIK? Czy macie własne sprawdzone sposoby na jego poprawę, którymi chcielibyście się podzielić? Dajcie znać w komentarzach poniżej!