- Unieważnienie umowy kredytowej może prowadzić do zwrotu nadpłaconych rat, zwłaszcza w przypadku klauzul abuzywnych.

- Zawarcie ugody z bankiem może pomóc w przeliczeniu kredytu na złotówki, co zmniejsza obciążenie finansowe.

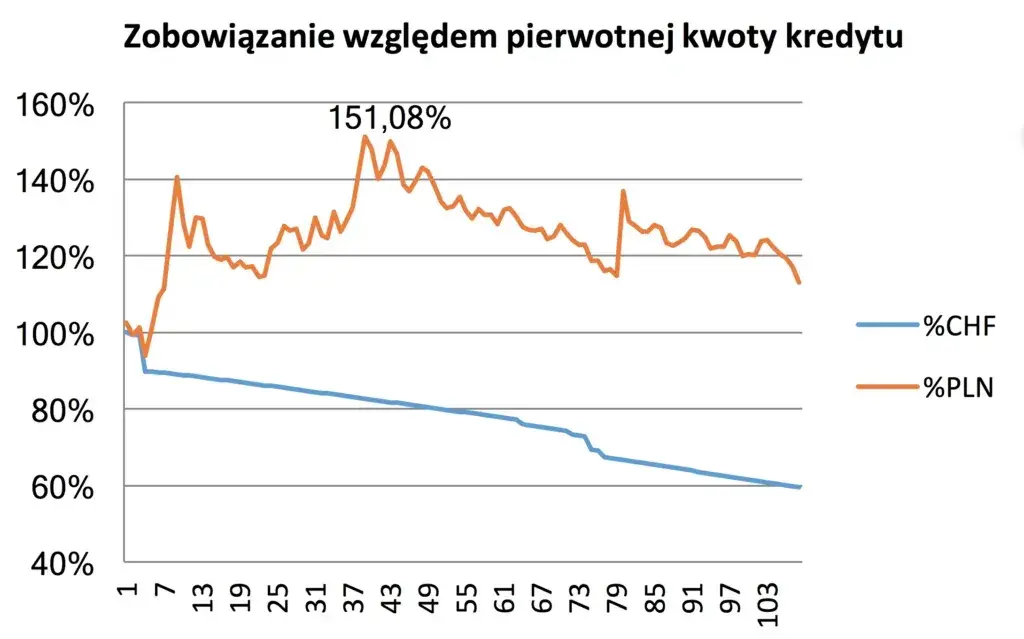

- Przewalutowanie kredytu na złotówki jest opcją, która może znacząco wpłynąć na wysokość rat, ale wiąże się z pewnym ryzykiem.

- Częściowa nadpłata kredytu pozwala na obniżenie miesięcznych rat oraz całkowitych kosztów kredytu.

- Czekanie na ustawę frankową może przynieść korzystne zmiany dla kredytobiorców, dlatego warto być na bieżąco z legislacją.

Jak unieważnić umowę kredytową we frankach, aby odzyskać pieniądze?

Unieważnienie umowy kredytowej we frankach to proces, który może pomóc kredytobiorcom w odzyskaniu nadpłaconych środków. Wiele umów zawiera klauzule abuzywne, które mogą być podstawą do złożenia pozwu do sądu. W ostatnich latach polskie sądy coraz częściej uznają umowy frankowe za nieważne, co daje nadzieję wielu osobom, które borykają się z problemami finansowymi związanymi z kredytami w tej walucie.

Aby unieważnić umowę, kredytobiorca musi wykazać, że umowa zawiera klauzule, które są niezgodne z prawem lub naruszają prawa konsumenta. Proces sądowy może być skomplikowany i wymagać czasu, ale skuteczność takich działań może przynieść znaczące korzyści finansowe. Warto zasięgnąć porady prawnej, aby zrozumieć wszystkie kroki, które należy podjąć w tej sprawie.

Klauzule abuzywne w umowach kredytowych frankowych

Klauzule abuzywne to zapisy w umowach, które mogą być uznane za niekorzystne dla kredytobiorcy. W kontekście kredytów we frankach, najczęściej spotykane klauzule obejmują:

- Niejasne zasady przeliczeń - brak klarownych informacji o sposobie ustalania kursu waluty, co może prowadzić do nieprzewidywalnych kosztów.

- Jednostronne prawo do zmiany warunków umowy - banki mogą zmieniać warunki kredytu bez zgody kredytobiorcy, co narusza zasady równości stron.

- Brak informacji o ryzyku walutowym - umowy nie informują kredytobiorców o ryzyku związanym z wahaniami kursów walut, co może prowadzić do znacznych strat finansowych.

Proces sądowy i jego koszty

Proces unieważnienia umowy kredytowej zazwyczaj rozpoczyna się od złożenia pozwu do sądu. Kredytobiorca musi przygotować odpowiednie dokumenty oraz dowody na istnienie klauzul abuzywnych w umowie. Koszty procesu mogą się różnić w zależności od wielu czynników, takich jak opłaty sądowe czy honoraria prawników. Warto jednak pamiętać, że w przypadku wygranej, możliwe jest odzyskanie nadpłaconych rat oraz kosztów sądowych.

Warto również zasięgnąć porady prawnej przed podjęciem decyzji o unieważnieniu umowy, aby dokładnie zrozumieć wszystkie aspekty prawne i finansowe tego procesu. Dobrze przygotowany pozew oraz rzetelne dowody mogą znacząco zwiększyć szanse na sukces w sądzie.

Zawarcie ugody z bankiem jako sposób na zmniejszenie obciążeń

Zawarcie ugody z bankiem to jedna z najskuteczniejszych metod, aby zmniejszyć obciążenia związane z kredytem we frankach. Proces ten zazwyczaj rozpoczyna się od mediacji, gdzie kredytobiorca i bank starają się znaleźć wspólne rozwiązanie. W trakcie mediacji obie strony mogą przedstawić swoje argumenty, co często prowadzi do korzystnych dla obu stron ustaleń. Warto zaznaczyć, że ugoda może obejmować przeliczenie kredytu na złotówki, co znacząco zmniejsza ryzyko związane z wahaniami kursów walut.

Korzyści płynące z zawarcia ugody są liczne. Przede wszystkim, kredytobiorcy mogą zyskać stabilność finansową, unikając dalszych wzrostów rat kredytowych. Ponadto, ugoda często pozwala na renegocjację warunków spłaty, co może ułatwić zarządzanie budżetem domowym. Warto również pamiętać, że banki są coraz bardziej otwarte na negocjacje, co stwarza możliwości dla kredytobiorców, którzy chcą zmniejszyć swoje zobowiązania.

Jak przebiega mediacja z bankiem?

Mediacja z bankiem to proces, który ma na celu wypracowanie rozwiązania satysfakcjonującego dla obu stron. Zazwyczaj rozpoczyna się od złożenia wniosku o mediację, po którym bank wyznacza termin spotkania. W trakcie mediacji, przedstawiciele banku oraz kredytobiorca omawiają szczegóły umowy, a także możliwe opcje przeliczenia kredytu na złotówki lub inne zmiany warunków spłaty. Ważne jest, aby być dobrze przygotowanym i posiadać wszystkie niezbędne dokumenty, które mogą pomóc w negocjacjach.

- Wniosek o mediację można złożyć osobiście lub online, w zależności od polityki banku.

- Warto mieć ze sobą wszystkie dokumenty związane z kredytem, aby móc przedstawić swoją sytuację w pełni.

- Podczas mediacji można uzyskać pomoc prawnika, co może zwiększyć szanse na korzystne rozwiązanie.

Korzyści z przeliczenia kredytu na złotówki

Przeliczenie kredytu frankowego na złotówki to jedna z kluczowych korzyści, jakie można uzyskać w wyniku zawarcia ugody z bankiem. Taka zmiana może znacząco wpłynąć na wysokość rat kredytowych, eliminując ryzyko związane z wahaniami kursów walut. Kredytobiorcy, którzy zdecydują się na przeliczenie, mogą cieszyć się większą stabilnością finansową oraz przewidywalnością wydatków. Dodatkowo, zmiana waluty kredytu może prowadzić do niższych całkowitych kosztów kredytu, co jest korzystne dla budżetu domowego.

| Bank | Warunki ugody |

| Bank A | Przeliczenie kredytu na złotówki, obniżenie oprocentowania |

| Bank B | Możliwość częściowej nadpłaty bez dodatkowych opłat |

| Bank C | Zmiana warunków spłaty, możliwość wakacji kredytowych |

Przewalutowanie kredytu we frankach na złotówki dla oszczędności

Przewalutowanie kredytu z franków szwajcarskich na złotówki to decyzja, która może przynieść znaczące oszczędności. Zmiana waluty kredytu pozwala na uniknięcie ryzyka związanego z wahaniami kursów walut, co jest szczególnie istotne w kontekście kredytów walutowych. Kredytobiorcy, którzy zdecydują się na przewalutowanie, mogą cieszyć się stabilnością finansową, ponieważ ich raty będą ustalane w polskiej walucie. To z kolei może ułatwić planowanie budżetu domowego.

Warunki przewalutowania mogą się różnić w zależności od banku, a także od sytuacji finansowej kredytobiorcy. Warto zwrócić uwagę na to, że przewalutowanie może wiązać się z dodatkowymi kosztami, takimi jak opłaty za przewalutowanie czy różnice w oprocentowaniu. Z drugiej strony, wielu kredytobiorców zauważa, że korzyści z przewalutowania przewyższają potencjalne ryzyka, zwłaszcza w obliczu rosnących rat kredytowych w walucie obcej. Dlatego przed podjęciem decyzji o przewalutowaniu warto dokładnie przeanalizować wszystkie za i przeciw.

Jak obniżyć raty kredytu we frankach przez częściową nadpłatę?

Częściowa nadpłata kredytu we frankach to skuteczny sposób na obniżenie miesięcznych rat oraz całkowitych kosztów kredytu. Proces ten polega na wpłaceniu dodatkowej kwoty na rachunek kredytowy, co prowadzi do zmniejszenia salda zadłużenia. Dzięki temu, przyszłe raty mogą być niższe, a kredytobiorca może zaoszczędzić na odsetkach. Warto jednak zwrócić uwagę na zasady dotyczące nadpłat, które mogą różnić się w zależności od banku.

Aby obliczyć oszczędności związane z częściową nadpłatą, kredytobiorca powinien wziąć pod uwagę wysokość nadpłacanej kwoty oraz aktualne oprocentowanie kredytu. Zmniejszenie salda kredytu wpływa na obliczanie odsetek, co może znacząco wpłynąć na całkowity koszt kredytu. Przed podjęciem decyzji o nadpłacie warto skonsultować się z doradcą finansowym, aby upewnić się, że nadpłata jest korzystna i nie wiąże się z dodatkowymi opłatami.

Czekanie na ustawę frankową jako strategia dla kredytobiorców

Czekanie na ustawę frankową to strategia, którą rozważają niektórzy kredytobiorcy, mający nadzieję na korzystne zmiany legislacyjne dotyczące kredytów we frankach szwajcarskich. W ostatnich latach pojawiły się różne propozycje ustaw, które miałyby na celu uregulowanie sytuacji osób zadłużonych w tej walucie. Kredytobiorcy powinni być świadomi, że takie zmiany mogą wpłynąć na warunki spłaty kredytów oraz na możliwość dochodzenia swoich praw w sądzie. Śledzenie postępów legislacyjnych jest kluczowe, aby móc odpowiednio zareagować na nadchodzące zmiany.

Warto również aktywnie poszukiwać informacji na temat ewentualnych ustaw oraz konsultować się z ekspertami, aby być na bieżąco z sytuacją prawną. Kredytobiorcy mogą korzystać z różnych źródeł, takich jak portale finansowe, blogi prawne czy media społecznościowe, aby uzyskać aktualne informacje. Dobrze jest również zasięgnąć porady prawnej, aby móc ocenić, jakie kroki warto podjąć w przypadku wprowadzenia korzystnych regulacji. Pamiętaj, że czekanie na ustawę frankową może być jednym z wielu rozwiązań, ale nie powinno być jedynym krokiem w zarządzaniu kredytem.

Jak przygotować się na zmiany w rynku kredytów frankowych?

W miarę jak sytuacja związana z kredytami we frankach szwajcarskich ewoluuje, kredytobiorcy powinni rozważyć aktywną strategię zarządzania swoimi finansami. Oprócz czekania na ustawę frankową, warto zainwestować czas w edukację na temat możliwości refinansowania oraz przewalutowania kredytów. Kredytobiorcy mogą także rozważyć współpracę z doradcami finansowymi, którzy pomogą im ocenić, jakie rozwiązania będą najkorzystniejsze w obliczu zmieniających się warunków rynkowych.

Warto również śledzić trendy w polityce monetarnej oraz analizować prognozy dotyczące kursów walut. Zrozumienie, jak decyzje banków centralnych wpływają na wartość franka szwajcarskiego, może pomóc w podejmowaniu lepszych decyzji dotyczących spłaty kredytu. Rozważając te aspekty, kredytobiorcy mogą lepiej przygotować się na przyszłość i zminimalizować ryzyko związane z kredytami walutowymi.