- Upadłość konsumencka bez majątku trwa średnio około 18 miesięcy, w idealnych warunkach maksymalnie 6-8 miesięcy.

- Praktyczny czas postępowania może się wydłużyć do 36 miesięcy, w zależności od działań sądu i syndyka.

- Pierwszy etap, czyli rozpatrzenie wniosku przez sąd, trwa zazwyczaj od 2 do 4 miesięcy.

- Syndyk sprawdza brak majątku dłużnika, co może zająć około 6 miesięcy.

- Jeśli sąd wyznaczy plan spłaty, może on trwać do 36 miesięcy, a w przypadku niewypłacalności do 84 miesięcy.

- W przypadku braku majątku, sąd może podjąć decyzję o całkowitym umorzeniu długów po upływie 1 roku.

Jak długo trwa upadłość konsumencka bez majątku? Kluczowe dane

Upadłość konsumencka bez majątku to proces, który może trwać różnie w zależności od okoliczności. W idealnych warunkach, czas trwania takiego postępowania wynosi średnio około 18 miesięcy. Warto jednak zaznaczyć, że w praktyce może się on wydłużyć do 36 miesięcy, co często zależy od indywidualnej sytuacji dłużnika oraz działań sądu i syndyka.

W przypadku braku aktywów, postępowanie jest znacznie szybsze. Syndyk nie musi przeprowadzać likwidacji majątku, co przyspiesza cały proces. W idealnych warunkach, czas trwania upadłości konsumenckiej bez majątku może wynosić nie dłużej niż 6-8 miesięcy, co czyni ten proces bardziej przystępnym dla dłużników, którzy nie posiadają żadnych aktywów.Idealny czas trwania postępowania w przypadku braku aktywów

W sytuacji, gdy dłużnik nie posiada majątku, idealny czas trwania postępowania upadłościowego wynosi zazwyczaj od 6 do 8 miesięcy. W tym czasie sąd rozpatruje wniosek dłużnika oraz podejmuje decyzję o dalszych krokach. Warto podkreślić, że w idealnych warunkach, proces ten może zakończyć się znacznie szybciej, co jest korzystne dla osób zmagających się z problemami finansowymi.

Praktyczny czas trwania upadłości konsumenckiej bez majątku

W praktyce, czas trwania upadłości konsumenckiej bez majątku może być znacznie dłuższy niż w idealnych warunkach. Średnio, proces ten trwa około 18 miesięcy, ale w niektórych przypadkach może się wydłużyć do 36 miesięcy. Wiele zależy od indywidualnej sytuacji dłużnika oraz efektywności działań sądu i syndyka. Często zdarza się, że opóźnienia wynikają z dodatkowych formalności lub złożoności sprawy, co wpływa na ostateczny czas trwania postępowania.

Warto zauważyć, że w przypadku braku aktywów, proces jest na ogół szybszy, ponieważ nie ma potrzeby likwidacji majątku. Dłużnicy, którzy nie posiadają żadnych zasobów, mogą liczyć na uproszczoną procedurę, co może przyspieszyć zakończenie sprawy. Mimo to, każda sytuacja jest unikalna i czas trwania upadłości może się różnić w zależności od okoliczności.

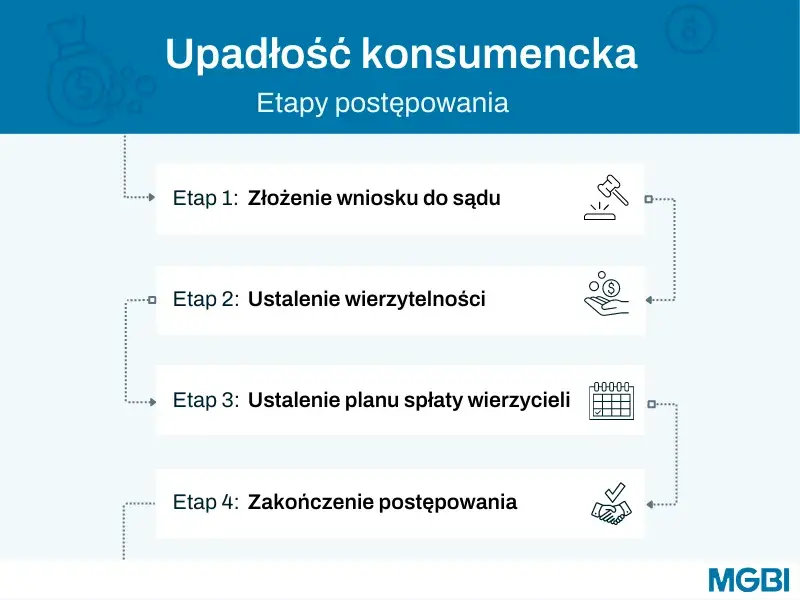

Etapy postępowania w upadłości konsumenckiej bez majątku

Postępowanie upadłościowe składa się z kilku kluczowych etapów, które są niezbędne do zakończenia procesu. Pierwszym z nich jest rozpatrzenie wniosku przez sąd, które zazwyczaj trwa od 2 do 4 miesięcy. W tym czasie sąd ocenia zasadność wniosku dłużnika oraz podejmuje decyzję o dalszych krokach. Ważne jest, aby dłużnik dostarczył wszystkie niezbędne dokumenty i informacje, aby przyspieszyć ten etap.

Następnie, syndyk sprawdza, czy dłużnik rzeczywiście nie posiada majątku, co może trwać około 6 miesięcy. W przypadku potwierdzenia braku aktywów, postępowanie może przejść do kolejnych etapów, takich jak realizacja planu spłaty lub umorzenie długów. Każdy z tych kroków jest kluczowy dla prawidłowego zakończenia procesu upadłościowego, a ich dokładny czas trwania może się różnić w zależności od specyfiki sprawy.

Rozpatrzenie wniosku przez sąd – co należy wiedzieć?

Rozpatrzenie wniosku o upadłość konsumencką bez majątku jest kluczowym etapem całego procesu. Sąd zazwyczaj potrzebuje od 2 do 4 miesięcy, aby ocenić złożony wniosek. W tym czasie sędzia analizuje dokumenty dostarczone przez dłużnika, sprawdzając ich poprawność oraz zasadność wniosku. Ważne jest, aby wszystkie wymagane dokumenty były kompletne i zgodne z przepisami, ponieważ jakiekolwiek braki mogą przedłużyć czas rozpatrywania sprawy.

Po zakończeniu analizy, sąd podejmuje decyzję o przyjęciu lub odrzuceniu wniosku. W przypadku akceptacji, dłużnik otrzymuje możliwość przejścia do kolejnych etapów postępowania. Należy pamiętać, że czas rozpatrzenia wniosku może się różnić w zależności od obciążenia sądu oraz skomplikowania konkretnej sprawy, co może wpłynąć na dalszy przebieg całego procesu.

Rola syndyka i jego wpływ na czas postępowania

Syndyk odgrywa istotną rolę w procesie upadłości konsumenckiej bez majątku, a jego działania mają wpływ na czas trwania całego postępowania. Po zaakceptowaniu wniosku przez sąd, syndyk zostaje powołany do zajęcia się sprawą dłużnika. Jego zadaniem jest m.in. weryfikacja, czy dłużnik rzeczywiście nie posiada żadnych aktywów, co może trwać około 6 miesięcy. W przypadku, gdy syndyk stwierdzi brak majątku, proces może przebiegać szybciej, co jest korzystne dla dłużnika.

Jednakże, jeśli syndyk napotka jakiekolwiek przeszkody, takie jak brak dokumentów lub trudności w uzyskaniu informacji, czas postępowania może się wydłużyć. Dlatego tak ważne jest, aby dłużnik współpracował z syndykiem i dostarczał wszelkie niezbędne materiały na czas, co może przyspieszyć cały proces upadłościowy.

Jak brak majątku wpływa na szybkość procesu upadłości?

Brak majątku ma znaczący wpływ na szybkość procesu upadłości konsumenckiej. W przypadku, gdy dłużnik nie posiada aktywów, postępowanie jest zazwyczaj szybsze, ponieważ nie ma potrzeby przeprowadzania likwidacji majątku. To oznacza, że syndyk nie musi tracić czasu na ocenę wartości aktywów czy ich sprzedaż, co przyspiesza cały proces. Dłużnicy mogą więc liczyć na szybsze zakończenie sprawy, co jest korzystne dla ich sytuacji finansowej.

W praktyce, brak aktywów oznacza również, że dłużnik może szybciej uzyskać umorzenie długów. W przypadku upadłości konsumenckiej bez majątku, sąd może podjąć decyzję o całkowitym umorzeniu długów po upływie 1 roku. To daje dłużnikowi możliwość szybkiego rozpoczęcia nowego życia finansowego, bez obciążenia dawnymi zobowiązaniami. Warto jednak pamiętać, że każdy przypadek jest indywidualny i tempo postępowania może się różnić w zależności od okoliczności.

Szybsze zakończenie postępowania i jego konsekwencje

Szybsze zakończenie postępowania upadłościowego bez majątku ma istotne konsekwencje dla dłużników. Przede wszystkim, umożliwia im to szybkie odbudowanie swojej sytuacji finansowej. Dłużnicy mogą skupić się na planowaniu przyszłości, zamiast martwić się o przeszłe długi. Dodatkowo, szybsze umorzenie długów oznacza mniejsze stresy związane z długotrwałym procesem sądowym. Taka sytuacja pozwala również na lepsze zarządzanie nowymi zobowiązaniami, co może prowadzić do większej stabilności finansowej w przyszłości.

Możliwość całkowitego umorzenia długów po upadłości

W przypadku upadłości konsumenckiej bez majątku, istnieje możliwość całkowitego umorzenia długów. Sąd może podjąć decyzję o umorzeniu długów po upływie 1 roku, pod warunkiem, że dłużnik nie posiada żadnych aktywów, które mogłyby zostać zlikwidowane na pokrycie zobowiązań. Ważne jest, aby dłużnik wykazał, że jego sytuacja finansowa nie pozwala na spłatę długów. Decyzja sądu o umorzeniu długów jest kluczowym momentem, który pozwala dłużnikowi na rozpoczęcie nowego życia finansowego bez obciążeń związanych z przeszłymi zobowiązaniami.

Warunki do uzyskania umorzenia długów w upadłości

Aby uzyskać umorzenie długów po upadłości konsumenckiej, dłużnik musi spełnić kilka warunków. Po pierwsze, musi udowodnić, że nie posiada żadnych aktywów, które mogłyby zostać wykorzystane do spłaty długów. Po drugie, dłużnik powinien wykazać, że jego sytuacja finansowa jest na tyle trudna, że nie jest w stanie regulować swoich zobowiązań. Warto również, aby dłużnik przestrzegał wszystkich wymogów formalnych związanych z postępowaniem upadłościowym, co może wpłynąć na pozytywną decyzję sądu.

Drugim istotnym warunkiem jest czas trwania postępowania. Sąd zwykle podejmuje decyzję o umorzeniu długów po upływie 1 roku od momentu ogłoszenia upadłości. W tym czasie dłużnik powinien aktywnie współpracować z syndykiem i sądem, dostarczając wszystkie niezbędne informacje oraz dokumenty. Spełnienie tych warunków zwiększa szansę na pozytywne rozpatrzenie wniosku o umorzenie długów.

| Warunki umorzenia długów | Bez majątku | Z majątkiem |

| Brak aktywów | Wymagane | Nie jest wymagane |

| Trudna sytuacja finansowa | Wymagana | Wymagana |

| Czas trwania postępowania | 1 rok | Może być dłuższy |

Jak skutecznie zarządzać finansami po upadłości konsumenckiej

Po zakończeniu procesu upadłości konsumenckiej, kluczowe jest, aby dłużnik skoncentrował się na odbudowie swojej sytuacji finansowej. Warto rozważyć stworzenie budżetu domowego, który pozwoli na kontrolowanie wydatków i oszczędności. Przykładowo, można zacząć od analizy miesięcznych przychodów i wydatków, aby zidentyfikować obszary, w których można zaoszczędzić. Dobrze jest także rozważyć otwarcie konta oszczędnościowego, które pomoże w gromadzeniu funduszy na przyszłe wydatki oraz nieprzewidziane sytuacje.

Również, edukacja finansowa odgrywa istotną rolę w unikaniu problemów w przyszłości. Uczestnictwo w kursach lub warsztatach dotyczących zarządzania finansami osobistymi może dostarczyć cennych narzędzi i wiedzy. Dodatkowo, warto rozważyć korzystanie z aplikacji do zarządzania budżetem, które ułatwiają śledzenie wydatków oraz planowanie finansów. Dzięki tym działaniom, osoby po upadłości mogą nie tylko odbudować swoją sytuację finansową, ale również zyskać większą kontrolę nad swoim życiem finansowym w przyszłości.