- Nie ma obowiązku dołączania umowy pożyczki do PCC-3, zgodnie z wytycznymi Ministerstwa Finansów.

- Deklarację PCC-3 należy złożyć w ciągu 14 dni od zawarcia umowy.

- Dokumenty potwierdzające otrzymanie środków powinny być przygotowane na wypadek wezwania z urzędu skarbowego.

- Załączenie umowy pożyczki może być korzystne, aby uniknąć dodatkowych formalności.

- Niektóre urzędy skarbowe mogą wymagać dołączenia umowy, mimo że nie jest to obowiązkowe.

Czy do PCC-3 dołączyć umowę pożyczki? Odpowiedź na wątpliwości

Wiele osób zastanawia się, czy do PCC-3 należy dołączyć umowę pożyczki. Zgodnie z oficjalnymi informacjami Ministerstwa Finansów, nie ma takiego obowiązku. Deklaracja PCC-3 powinna być złożona w ciągu 14 dni od daty zawarcia umowy, a dołączenie umowy pożyczki nie jest wymagane przez przepisy prawa. To oznacza, że podatnik ma możliwość złożenia deklaracji bez załączania umowy, o ile spełnia inne wymogi.

Chociaż niektóre urzędy skarbowe mogą wymagać dołączenia umowy, oficjalne wytyczne tego nie nakładają. Warto jednak pamiętać, że posiadanie umowy pożyczki może być pomocne w przypadku ewentualnych pytań ze strony urzędników. W takiej sytuacji załączenie dokumentu może przyspieszyć proces i zminimalizować ryzyko dodatkowych formalności.

Obowiązki podatnika przy składaniu PCC-3 dotyczące umowy pożyczki

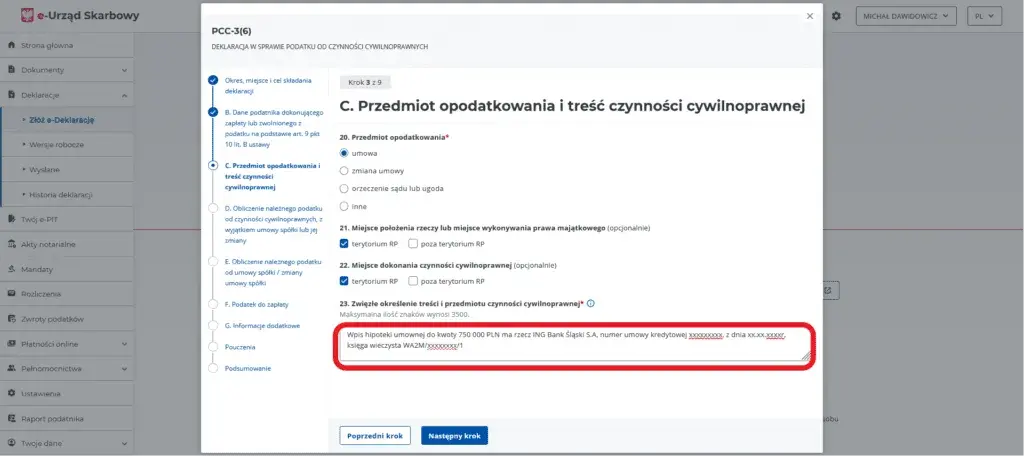

Podczas składania deklaracji PCC-3, podatnik ma kilka obowiązków. Przede wszystkim musi złożyć deklarację w terminie, co oznacza, że powinien ją dostarczyć do urzędu skarbowego w ciągu 14 dni od daty zawarcia umowy pożyczki. Ważne jest również, aby podać wszystkie niezbędne informacje, takie jak dane pożyczkodawcy i pożyczkobiorcy oraz kwotę pożyczki.

Oprócz tego, podatnik powinien przygotować dokumenty potwierdzające otrzymanie środków, takie jak przelew bankowy. Choć umowa pożyczki nie jest konieczna, jej posiadanie może ułatwić udowodnienie faktu zawarcia umowy w przypadku ewentualnych wątpliwości ze strony urzędów skarbowych.Kiedy warto dołączyć umowę pożyczki do PCC-3 dla bezpieczeństwa

Choć zgodnie z przepisami nie ma obowiązku dołączania umowy pożyczki do deklaracji PCC-3, istnieją sytuacje, w których warto to zrobić. Przede wszystkim, jeżeli pożyczka jest znacznej wartości, dołączenie umowy może pomóc w uniknięciu nieporozumień z urzędami skarbowymi. W przypadku, gdy urząd skarbowy podejrzewa, że pożyczka nie została rzeczywiście udzielona, posiadanie umowy może stanowić dowód na jej zawarcie.

Inną sytuacją, w której warto rozważyć dołączenie umowy, jest pożyczka udzielona przez osobę fizyczną, która nie jest instytucją finansową. W takich przypadkach urzędnicy mogą być bardziej skłonni do weryfikacji, dlatego umowa może być pomocna. Ponadto, jeśli planujesz ubiegać się o zwrot podatku lub inne ulgi, posiadanie umowy pożyczki może ułatwić proces.

Jakie dokumenty są potrzebne do PCC-3 przy umowie pożyczki?

Podczas składania deklaracji PCC-3 związanej z umową pożyczki, konieczne jest przygotowanie odpowiednich dokumentów. Kluczowe jest, aby mieć na uwadze, że zgodnie z wytycznymi Ministerstwa Finansów, dokumenty te powinny potwierdzać zawarcie umowy oraz jej warunki. Warto również pamiętać, że przygotowanie odpowiednich dokumentów może pomóc w uniknięciu problemów z urzędami skarbowymi.- Kopia umowy pożyczki, która zawiera wszystkie istotne informacje, takie jak kwota, termin spłaty i dane stron umowy.

- Dowód przelewu lub inny dokument potwierdzający przekazanie środków, co jest kluczowe dla udowodnienia, że pożyczka została faktycznie udzielona.

- Dokumenty potwierdzające tożsamość zarówno pożyczkodawcy, jak i pożyczkobiorcy, np. kopie dowodów osobistych.

Lista dokumentów potwierdzających zawarcie umowy pożyczki

Aby potwierdzić zawarcie umowy pożyczki, warto przygotować odpowiednie dokumenty. Dokumenty te są istotne, ponieważ mogą być wymagane w przypadku kontroli ze strony urzędów skarbowych. Dobrze jest mieć na uwadze, że niektóre z nich mogą być niezbędne do udowodnienia, że pożyczka została rzeczywiście udzielona. Oto lista dokumentów, które warto mieć w dyspozycji:

- Kopia umowy pożyczki, która zawiera wszystkie istotne informacje, takie jak kwota pożyczki, termin spłaty oraz dane stron umowy.

- Dowód przelewu bankowego, który potwierdza przekazanie środków pożyczkobiorcy, co jest kluczowe dla udowodnienia, że pożyczka została faktycznie udzielona.

- Dokumenty tożsamości obu stron umowy, np. kopie dowodów osobistych, aby potwierdzić tożsamość pożyczkodawcy i pożyczkobiorcy.

Jak przygotować się na ewentualne wezwanie z urzędu skarbowego

Przygotowanie się na możliwe wezwanie z urzędu skarbowego to kluczowy krok w procesie związanym z deklaracją PCC-3. Warto mieć w gotowości wszystkie dokumenty, które mogą być potrzebne do potwierdzenia zawarcia umowy pożyczki. Urzędnicy mogą zapytać o szczegóły umowy, dlatego dobrze jest mieć wszystko pod ręką. Warto również sporządzić notatki, które będą zawierały najważniejsze informacje dotyczące pożyczki, takie jak daty, kwoty oraz warunki umowy.

W przypadku wezwania, należy zachować spokój i odpowiedzieć na pytania urzędników w sposób jasny i rzeczowy. Przygotowanie się na taką sytuację z pewnością ułatwi cały proces. Pamiętaj, aby mieć również aktualne dane kontaktowe, aby móc szybko skontaktować się z pożyczkodawcą, jeśli zajdzie taka potrzeba.

Czytaj więcej: Gdzie dają pożyczki każdemu? Sprawdź oferty bez zbędnych wymagań

Jakie są konsekwencje braku załączenia umowy pożyczki do PCC-3?

Brak załączenia umowy pożyczki do deklaracji PCC-3 może prowadzić do różnych konsekwencji. Przede wszystkim, jeśli urząd skarbowy nie otrzyma wymaganych dokumentów, może to skutkować wezwaniem do wyjaśnienia sytuacji. W przypadku braku odpowiednich dowodów, podatnik może być narażony na kary finansowe, które mogą być nałożone za niedopełnienie obowiązków podatkowych. Dodatkowo, brak umowy pożyczki może prowadzić do dłuższych procedur w przypadku kontroli skarbowej, co z pewnością jest niekorzystne dla pożyczkobiorcy.

W sytuacji, gdy urząd skarbowy uzna, że pożyczka nie została rzeczywiście udzielona, może to prowadzić do dodatkowych komplikacji. Warto pamiętać, że urzędnicy mają prawo żądać wyjaśnień oraz dodatkowych dokumentów, co może być czasochłonne i stresujące. Dlatego, mimo że załączenie umowy pożyczki nie jest obowiązkowe, jej brak może znacząco utrudnić proces związany z PCC-3.

Potencjalne problemy z urzędami skarbowymi przy braku dokumentów

Brak dokumentów potwierdzających zawarcie umowy pożyczki może prowadzić do poważnych problemów z urzędami skarbowymi. Przede wszystkim, urząd może zakwestionować legalność transakcji, co może skutkować koniecznością udowodnienia, że pożyczka rzeczywiście miała miejsce. W przypadku braku umowy, urzędnicy mogą podejrzewać, że transakcja miała na celu jedynie unikanie obowiązków podatkowych, co prowadzi do dodatkowych komplikacji.

Co więcej, brak odpowiednich dokumentów może skutkować dłuższym czasem oczekiwania na rozpatrzenie sprawy. W przypadku kontroli skarbowej, urzędnicy mogą zażądać dodatkowych wyjaśnień i dokumentów, co wydłuża cały proces. Takie sytuacje mogą powodować nie tylko stres, ale również dodatkowe koszty związane z obsługą prawną. Dlatego warto być dobrze przygotowanym i posiadać wszystkie niezbędne dokumenty, aby uniknąć nieprzyjemnych niespodzianek.

Jak uniknąć dodatkowych formalności związanych z PCC-3

Aby uniknąć dodatkowych formalności związanych z procesem składania PCC-3, warto przestrzegać kilku praktycznych wskazówek. Po pierwsze, upewnij się, że wszystkie dokumenty są kompletnie przygotowane przed złożeniem deklaracji. Zgromadzenie niezbędnych informacji, takich jak dane pożyczkodawcy i pożyczkobiorcy, oraz kwota pożyczki, pomoże w szybszym procesie. Po drugie, pamiętaj o terminach – deklarację PCC-3 należy złożyć w ciągu 14 dni od zawarcia umowy, co jest kluczowe, aby uniknąć kar.

Dodatkowo, warto zachować kopie wszystkich dokumentów związanych z pożyczką, w tym umowy oraz dowodów przelewu. Posiadanie tych dokumentów w jednym miejscu ułatwi ich odnalezienie w przypadku ewentualnych pytań ze strony urzędów skarbowych. Ostatnia rada to regularne sprawdzanie informacji na stronie Ministerstwa Finansów, aby być na bieżąco z ewentualnymi zmianami w przepisach dotyczących PCC-3.

Jak zarządzać dokumentacją pożyczek w erze cyfrowej

W dobie cyfryzacji, zarządzanie dokumentacją pożyczek stało się łatwiejsze i bardziej efektywne. Warto rozważyć wykorzystanie narzędzi do zarządzania dokumentami online, które pozwalają na przechowywanie umów i dowodów w formie elektronicznej. Dzięki temu, wszystkie dokumenty są zawsze pod ręką, a ich odnalezienie w przypadku wezwania z urzędu skarbowego staje się znacznie prostsze. Platformy takie jak Google Drive czy Dropbox oferują możliwość organizacji dokumentów w folderach, co ułatwia ich segregację według daty, rodzaju pożyczki czy pożyczkodawcy.

Co więcej, warto również zainwestować w oprogramowanie do skanowania dokumentów, które umożliwia szybkie tworzenie cyfrowych kopii papierowych umów. W ten sposób można zminimalizować ryzyko utraty ważnych dokumentów oraz zyskać pewność, że wszystkie niezbędne informacje są dobrze zabezpieczone. W przyszłości, z rosnącą popularnością usług finansowych online, umiejętność efektywnego zarządzania dokumentacją stanie się kluczowym elementem w procesie pożyczkowym.