Zastanawiasz się, czy Twoje dane figurują w Biurze Informacji Kredytowej i co to dla Ciebie oznacza? Wiem, że dla wielu osób BIK brzmi jak tajemnicza instytucja, ale w rzeczywistości to kluczowe narzędzie w świecie finansów. Przygotowałem ten praktyczny przewodnik, aby krok po kroku pokazać Ci, jak sprawdzić swoje dane w BIK, co oznaczają poszczególne wpisy i jak prawidłowo zinterpretować uzyskany raport.

Jesteś w BIK, jeśli masz kredyt oto jak sprawdzić swoje dane online

- Biuro Informacji Kredytowej (BIK) gromadzi dane o wszystkich Twoich kredytach i pożyczkach, zarówno tych spłacanych terminowo, jak i z opóźnieniami.

- Obecność w BIK nie jest niczym złym pozytywna historia kredytowa ułatwia uzyskanie finansowania w przyszłości.

- Swoje dane w BIK możesz sprawdzić samodzielnie przez internet, a raz na 6 miesięcy przysługuje Ci prawo do bezpłatnego raportu.

- Proces weryfikacji wymaga założenia konta na portalu BIK i potwierdzenia tożsamości, np. przelewem na 1 zł lub przez aplikację mObywatel.

Wpis w BIK staje się negatywny, gdy opóźnienie w spłacie zobowiązania przekroczy 60 dni. Co więcej, bank lub instytucja finansowa musi wysłać Ci informację o zamiarze przetwarzania tych danych bez Twojej zgody przez 5 lat od momentu spłaty. Taki negatywny wpis może znacząco obniżyć Twoją zdolność kredytową i utrudnić uzyskanie nowego kredytu czy pożyczki na atrakcyjnych warunkach. Dlatego tak ważne jest, aby monitorować swoją historię i unikać takich sytuacji.

Jak krok po kroku sprawdzić swoje dane w BIK?

Sprawdzenie swoich danych w BIK jest dziś prostsze niż kiedykolwiek, a cały proces możesz przeprowadzić online. Zanim jednak zaczniesz, upewnij się, że masz pod ręką wszystkie niezbędne dokumenty i narzędzia. To znacznie przyspieszy i ułatwi całą procedurę.

Co przygotować przed rejestracją?

- Numer PESEL: Niezbędny do identyfikacji.

- Dane z dowodu osobistego: Numer i seria dowodu, a także data jego ważności.

- Dostęp do konta bankowego online: Będzie potrzebny do wykonania przelewu weryfikacyjnego na symboliczną kwotę 1 zł.

- Aplikacja mObywatel: Alternatywna metoda potwierdzenia tożsamości, jeśli preferujesz to rozwiązanie.

Weryfikacja tożsamości: dlaczego jest kluczowa i jak ją przejść bez problemów?

Potwierdzenie Twojej tożsamości to kluczowy etap, który zapewnia bezpieczeństwo Twoich danych. BIK musi mieć pewność, że to Ty, a nie ktoś inny, próbuje uzyskać dostęp do Twojej historii kredytowej. Na szczęście, proces ten jest dziś bardzo intuicyjny i oferuje kilka wygodnych opcji.

Metoda 1: Przelew weryfikacyjny na 1 zł

Ta metoda jest najczęściej wybierana i polega na wykonaniu przelewu na kwotę 1 zł z Twojego osobistego konta bankowego. Ważne jest, aby dane nadawcy przelewu (imię i nazwisko) były zgodne z danymi, które podałeś podczas rejestracji w BIK. To właśnie ta zgodność pozwala BIK potwierdzić Twoją tożsamość. Po zaksięgowaniu przelewu (zazwyczaj trwa to kilka minut w dni robocze), Twoje konto zostanie aktywowane.Metoda 2: Potwierdzenie przez mObywatel

Jeśli korzystasz z aplikacji mObywatel, możesz potwierdzić swoją tożsamość za jej pośrednictwem. Jest to szybka i bezpieczna opcja, która eliminuje potrzebę wykonywania przelewu. Wystarczy wybrać tę opcję podczas rejestracji i postępować zgodnie z instrukcjami wyświetlanymi na ekranie, autoryzując dostęp do swoich danych w aplikacji.Pobieranie raportu BIK: Gdzie go znaleźć i jak go odczytać?

Po pomyślnym założeniu konta i weryfikacji tożsamości, możesz zalogować się do swojego panelu klienta na portalu BIK. Tam znajdziesz sekcję dedykowaną raportom. Będziesz miał możliwość pobrania bezpłatnej "Kopii Danych" lub zakupu bardziej szczegółowego raportu. Po wybraniu odpowiedniej opcji, raport zostanie wygenerowany w formie pliku PDF, gotowego do pobrania i analizy.

Darmowy czy płatny raport BIK który jest dla Ciebie?

Wielu moich klientów pyta, czy warto inwestować w płatny raport, skoro przysługuje im darmowy. Odpowiedź nie jest jednoznaczna i zależy od Twoich potrzeb. Oba raporty dostarczają cennych informacji, ale w różnym zakresie.

Bezpłatna "Kopia Danych" (RODO): co zawiera?

Zgodnie z Rozporządzeniem o Ochronie Danych Osobowych (RODO), raz na 6 miesięcy masz prawo do bezpłatnego wglądu w swoje dane przetwarzane przez BIK. Tzw. "Kopia Danych" zawiera:

- Informacje o wszystkich Twoich zobowiązaniach kredytowych (kredyty gotówkowe, hipoteczne, karty kredytowe, limity w koncie, pożyczki ratalne).

- Daty otwarcia i zamknięcia zobowiązań.

- Kwoty zadłużenia i terminowość spłat.

- Informacje o zapytaniach kredytowych złożonych przez banki.

Pamiętaj, że zgodnie z prawem, raz na 6 miesięcy przysługuje Ci wgląd w swoje dane całkowicie za darmo. To Twoje prawo, z którego warto korzystać, aby regularnie monitorować swoją sytuację finansową.

Kiedy warto kupić płatny raport BIK?

Płatny raport BIK, choć wiąże się z kosztem, oferuje znacznie więcej szczegółów i narzędzi analitycznych, które mogą być niezwykle przydatne w konkretnych sytuacjach. Warto go rozważyć, gdy:- Starasz się o poważny kredyt (np. hipoteczny): Płatny raport zawiera scoring BIK, który jest kluczowy dla banków przy ocenie Twojej zdolności kredytowej.

- Chcesz poznać swoją ocenę punktową (scoring): Dzięki temu wiesz, jak banki postrzegają Twoją wiarygodność i co możesz poprawić.

- Potrzebujesz stałego monitoringu finansowego: Płatne pakiety często oferują Alerty BIK, które informują o próbach wyłudzenia kredytu na Twoje dane lub o opóźnieniach w spłacie.

- Chcesz dokładnie przeanalizować swoją historię: Płatny raport jest bardziej szczegółowy i zawiera graficzne przedstawienie danych, co ułatwia interpretację.

Scoring i Alerty BIK: co warto wiedzieć?

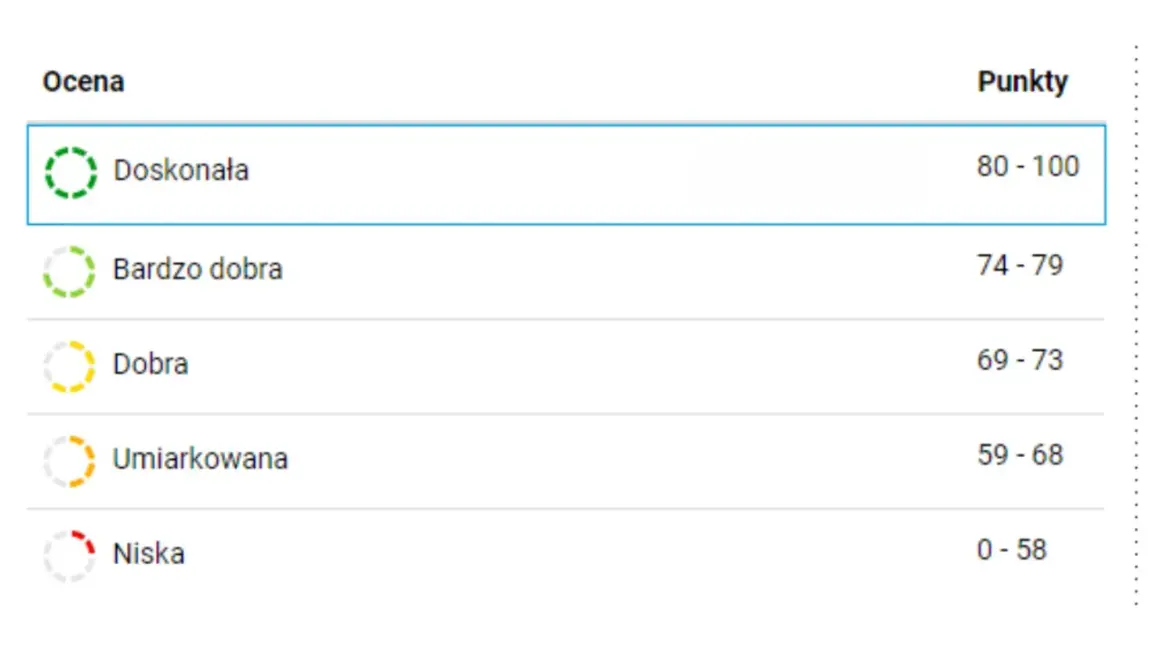

Scoring BIK to nic innego jak Twoja ocena punktowa, wyrażona w skali od 192 do 800 punktów. Jest to algorytm, który na podstawie Twojej historii kredytowej przewiduje prawdopodobieństwo terminowej spłaty przyszłych zobowiązań. Im wyższy scoring, tym lepiej jesteś postrzegany przez banki jako wiarygodny klient. To właśnie na scoring w dużej mierze patrzą instytucje finansowe, decydując o przyznaniu kredytu i jego warunkach.

Alerty BIK to niezwykle przydatna usługa, która działa jak Twój osobisty strażnik finansowy. Otrzymujesz powiadomienia SMS lub e-mail za każdym razem, gdy ktoś złoży zapytanie o Twój kredyt w banku lub firmie pożyczkowej, albo gdy pojawi się opóźnienie w spłacie Twojego zobowiązania. To doskonałe narzędzie do ochrony przed wyłudzeniami kredytów na Twoje dane, a także do szybkiego reagowania na ewentualne problemy ze spłatą.

Jak czytać i interpretować raport BIK?

Raport BIK, zwłaszcza ten płatny, może na początku wydawać się skomplikowany. Jest jednak bardzo logicznie skonstruowany i po krótkiej analizie szybko zrozumiesz jego poszczególne sekcje. Kluczem jest skupienie się na kilku najważniejszych elementach.

| Element Raportu | Co oznacza? | Na co zwrócić uwagę? |

|---|---|---|

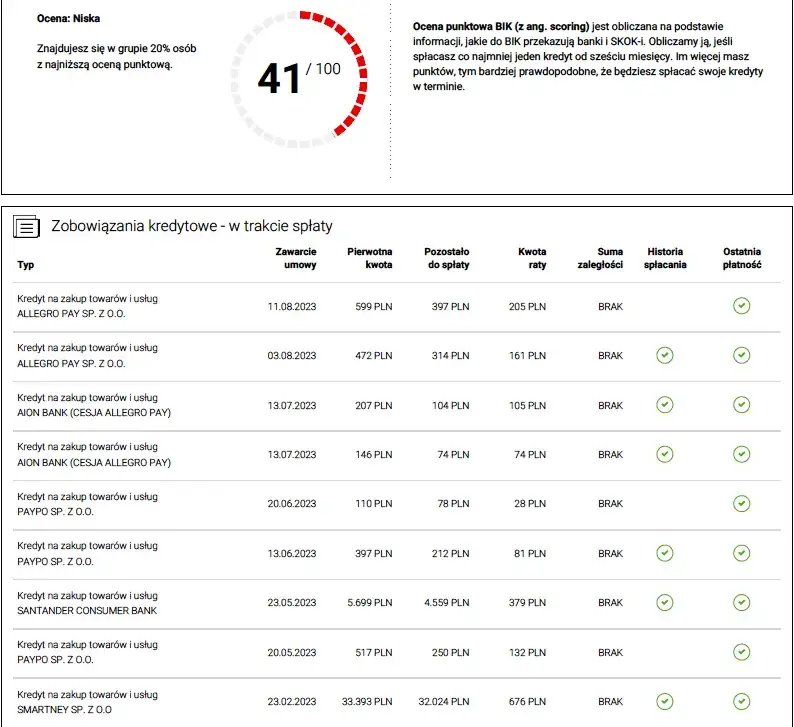

| Informacje o zobowiązaniach | Szczegółowa lista wszystkich Twoich kredytów, pożyczek, kart kredytowych, limitów. Zawiera daty otwarcia, zamknięcia, kwoty, waluty, typ produktu. | Sprawdź, czy wszystkie zobowiązania są aktualne i czy nie ma tam kredytów, o których nie wiesz. Zwróć uwagę na daty zamknięcia spłaconych kredytów. |

| Historia opóźnień w spłacie | Pokazuje, czy i kiedy miałeś problemy z terminową spłatą zobowiązań. Opóźnienia są zaznaczone kolorami lub symbolami. | To jedna z najważniejszych sekcji. Poszukaj wszelkich opóźnień powyżej 30 i 60 dni. Nawet niewielkie opóźnienia mogą wpłynąć na scoring. |

| Zapytania kredytowe | Lista wszystkich zapytań złożonych przez banki i firmy pożyczkowe o Twoją historię kredytową. | Zbyt wiele zapytań w krótkim czasie może obniżyć scoring. Sprawdź, czy nie ma zapytań, których nie pamiętasz to może świadczyć o próbie wyłudzenia. |

Masz negatywny wpis w BIK? Zobacz, co możesz zrobić

Jeśli w Twoim raporcie BIK pojawił się negatywny wpis, czyli informacja o opóźnieniu w spłacie przekraczającym 60 dni, musisz wiedzieć, że taka informacja o spłaconym zobowiązaniu jest przetwarzana przez BIK przez 5 lat od momentu całkowitej spłaty. Niestety, usunięcie prawidłowych danych przed upływem tego terminu nie jest możliwe, ponieważ BIK działa na podstawie przepisów prawa. To oznacza, że musisz uzbroić się w cierpliwość i skupić na budowaniu pozytywnej historii od nowa.Jak odbudować swoją wiarygodność kredytową?

Odbudowanie pozytywnej historii kredytowej po negatywnym wpisie wymaga czasu i konsekwencji, ale jest jak najbardziej możliwe. Oto kilka sprawdzonych kroków, które pomogą Ci w tym procesie:

- Terminowo spłacaj wszystkie bieżące rachunki: Zadbaj o to, aby wszystkie Twoje rachunki (za telefon, internet, media) były zawsze płacone na czas. Chociaż nie są to zobowiązania kredytowe, budują ogólną reputację płatniczą.

- Korzystaj z małych produktów kredytowych i spłacaj je sumiennie: Rozważ wzięcie niewielkiego kredytu ratalnego (np. na zakup sprzętu RTV/AGD) lub karty kredytowej z niskim limitem. Kluczem jest terminowa i pełna spłata tych zobowiązań, co pokaże bankom Twoją rzetelność.

- Wyraź zgodę na przetwarzanie danych o spłaconych terminowo kredytach: Gdy spłacisz kredyt w terminie, bank domyślnie usuwa te dane po pewnym czasie. Wyrażenie zgody na ich przetwarzanie pozwala BIK przechowywać je dłużej, co wzmacnia Twoją pozytywną historię.

- Regularnie monitoruj swój raport BIK: Sprawdzaj swój raport co najmniej raz na 6 miesięcy (korzystając z darmowej kopii danych), aby upewnić się, że wszystkie informacje są poprawne i że Twoja historia sukcesywnie się poprawia.

Przeczytaj również: Vivus: Niespłacona pożyczka? Jak uniknąć komornika i BIK

Twoja historia kredytowa w BIK: Kluczowe wnioski i co dalej?

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości dotyczące Biura Informacji Kredytowej i pokazał, jak w prosty sposób możesz sprawdzić swoją historię kredytową. Pamiętaj, że wiedza o Twojej sytuacji finansowej to pierwszy krok do jej świadomego zarządzania.

Najważniejsze lekcje i Twoje następne kroki

- BIK to baza danych, nie "czarna lista" pozytywne wpisy są Twoim atutem w ubieganiu się o finansowanie.

- Możesz sprawdzić swoje dane online, a raz na 6 miesięcy masz prawo do bezpłatnego raportu "Kopia Danych".

- Negatywne wpisy pozostają w BIK przez 5 lat po spłacie, ale konsekwentnymi działaniami można odbudować wiarygodność kredytową.

- Regularne monitorowanie raportu BIK i korzystanie z Alertów to podstawa bezpieczeństwa finansowego i ochrona przed wyłudzeniami.

Z mojego doświadczenia wynika, że wielu ludzi obawia się BIK-u, traktując go jako coś złego. Chcę jednak podkreślić, że proaktywne zarządzanie swoją historią kredytową i regularne sprawdzanie raportu to jedna z najlepszych inwestycji w Twoją finansową przyszłość. Nie zniechęcaj się ewentualnymi negatywnymi wpisami liczy się konsekwencja w działaniu i budowanie pozytywnej historii krok po kroku.

A jakie są Wasze doświadczenia z Biurem Informacji Kredytowej? Czy mieliście trudności ze sprawdzeniem danych, a może udało Wam się skutecznie odbudować wiarygodność po problemach? Podzielcie się swoimi historiami i radami w komentarzach poniżej!