W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się świadome zarządzanie swoją historią kredytową. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak pobrać raport BIK dokument niezbędny do oceny Twojej wiarygodności finansowej. Sprawdzenie swojej historii kredytowej jest fundamentem zdrowego planowania finansowego i kluczem do sukcesu przy ubieganiu się o przyszłe inwestycje, takie jak kredyt hipoteczny czy gotówkowy.

Pobranie raportu BIK to prosty proces online oto najważniejsze kroki

- Aby pobrać raport, musisz najpierw założyć konto na oficjalnej stronie BIK i potwierdzić swoją tożsamość za pomocą przelewu na 1 zł lub przez aplikację mObywatel.

- Raz na 6 miesięcy masz prawo do bezpłatnego raportu w formie "Kopii danych", który zawiera podstawowe informacje o Twoich zobowiązaniach.

- Płatny raport (koszt ok. 54-59 zł) zawiera dodatkowo ocenę punktową (scoring), która jest kluczowym wskaźnikiem dla banków oceniających Twój wniosek kredytowy.

- Wysoki scoring BIK (powyżej 80 na 100 punktów) znacząco zwiększa Twoje szanse na uzyskanie kredytu na korzystniejszych warunkach.

- Możesz również aktywować usługę Alerty BIK (ok. 48 zł rocznie), aby chronić się przed próbami wyłudzenia kredytu na Twoje dane.

Raport BIK, czyli raport z Biura Informacji Kredytowej, to nic innego jak szczegółowy dokument przedstawiający całą Twoją historię kredytową. Znajdziesz w nim informacje o wszystkich zobowiązaniach kredytowych zarówno tych spłaconych, jak i aktualnie aktywnych, wraz z danymi o terminowości ich regulowania. Dla banków i innych instytucji finansowych raport BIK jest głównym i najbardziej wiarygodnym źródłem informacji o Twojej wiarygodności finansowej, stanowiącym podstawę do podjęcia decyzji o udzieleniu Ci finansowania.

Z mojego doświadczenia wiem, że instytucje finansowe regularnie zaglądają do Twojego raportu BIK w wielu kluczowych momentach. Oto najczęstsze sytuacje, w których banki i inne podmioty sprawdzają Twoją historię kredytową:

- Składanie wniosku o kredyt hipoteczny, niezależnie od tego, czy kupujesz mieszkanie, czy budujesz dom.

- Ubieganie się o kredyt gotówkowy lub konsolidacyjny.

- Zakupy na raty w sklepach stacjonarnych lub internetowych.

- Wzięcie samochodu w leasing lub na kredyt samochodowy.

- Ubieganie się o kartę kredytową lub limit odnawialny w koncie.

- Staranie się o pożyczkę w instytucjach pozabankowych.

Jak pobrać raport BIK krok po kroku?

Pobranie raportu BIK to proces, który na początku może wydawać się skomplikowany, ale w rzeczywistości jest prosty i intuicyjny. Przygotowałem dla Ciebie szczegółową instrukcję, która przeprowadzi Cię przez każdy etap:

- Założenie konta na portalu BIK: Pierwszym krokiem jest wejście na oficjalną stronę internetową Biura Informacji Kredytowej (bik.pl). Tam znajdziesz opcję "Załóż konto", która rozpocznie proces rejestracji. Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL oraz dane kontaktowe.

- Weryfikacja tożsamości: To absolutnie niezbędny etap, który ma na celu ochronę Twoich danych i upewnienie się, że to Ty ubiegasz się o raport. Masz do wyboru dwie główne metody. Możesz wykonać przelew weryfikacyjny na kwotę 1 zł z własnego konta bankowego pamiętaj, że dane nadawcy przelewu muszą zgadzać się z danymi podanymi podczas rejestracji. Alternatywnie, coraz popularniejszą opcją jest weryfikacja za pomocą aplikacji mObywatel, co często przyspiesza cały proces.

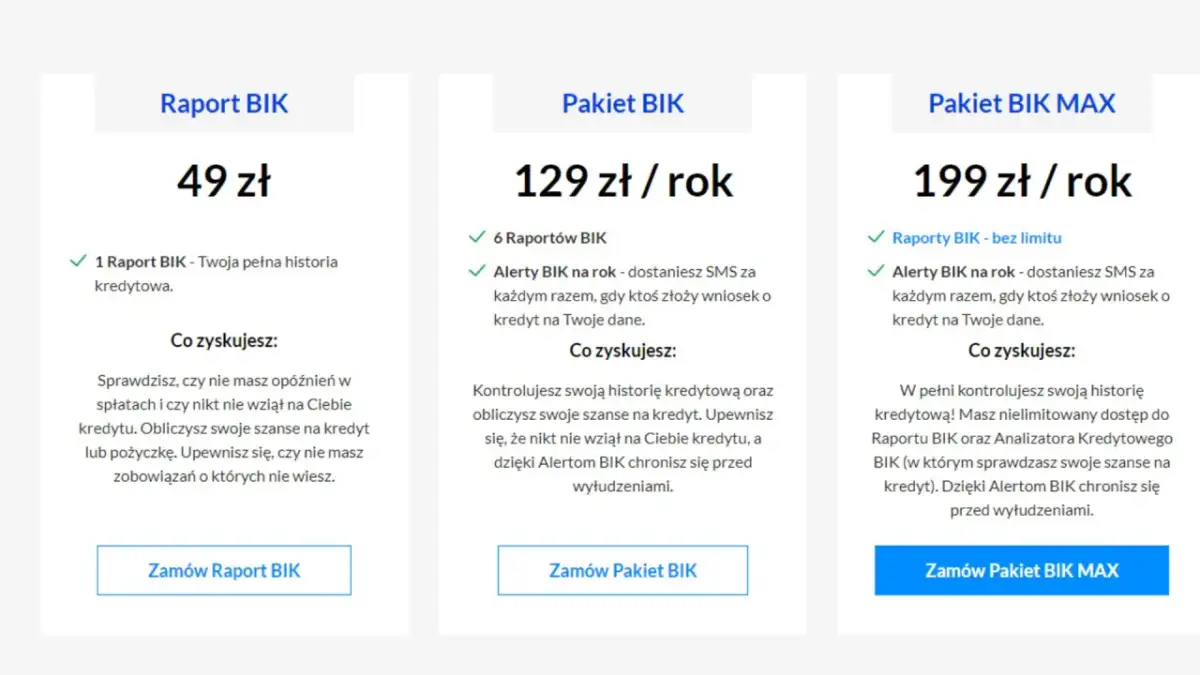

- Wybór raportu: Po pomyślnej weryfikacji tożsamości i zalogowaniu się na swoje konto, zobaczysz dostępne opcje raportów. Możesz zdecydować się na jednorazowy raport płatny, którego koszt waha się zazwyczaj w granicach 54-59 zł. Dostępne są również pakiety, na przykład roczny pakiet z kilkoma raportami i Alertami BIK. Pamiętaj, że raz na sześć miesięcy masz prawo do bezpłatnej "Kopii danych", która zawiera podstawowe informacje o Twoich zobowiązaniach.

- Pobranie dokumentu: Po wyborze raportu i dokonaniu płatności (jeśli wybrałeś opcję płatną), system BIK wygeneruje dokument. Raport będzie dostępny w formacie PDF i możesz go pobrać bezpośrednio na swoje urządzenie. Zawsze zalecam bezpieczne przechowywanie tego pliku, ponieważ zawiera on wrażliwe dane finansowe.

Raport darmowy vs. płatny co wybrać?

Bezpłatna "kopia danych" dla kogo?

Darmowa "Kopia danych" to podstawowe zestawienie informacji o Twoich zobowiązaniach kredytowych. Jest to idealna opcja, jeśli chcesz szybko zweryfikować poprawność danych, upewnić się, że nie ma tam żadnych nieznanych Ci zobowiązań, lub po prostu sprawdzić, czy wszystkie spłacone kredyty zostały prawidłowo zamknięte. Pamiętaj, że możesz ją pobrać raz na pół roku.

Płatny raport BIK z oceną punktową (scoringiem)

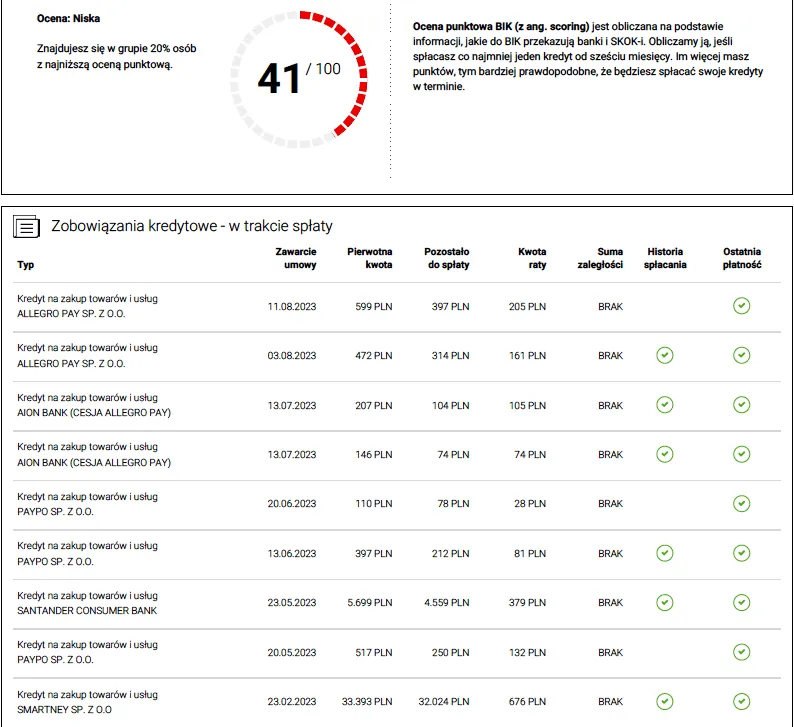

Płatny raport BIK to znacznie bardziej rozbudowany dokument, a jego kluczową wartością dodaną jest ocena punktowa, czyli scoring BIK. Jest to wynik w skali od 1 do 100, który w syntetyczny sposób przedstawia Twoją wiarygodność kredytową. Dla banku to niezwykle ważny wskaźnik, ponieważ pozwala szybko ocenić ryzyko związane z udzieleniem Ci kredytu. Mówiąc wprost:

Wysoki scoring to dla banku sygnał, że jesteś wiarygodnym klientem, który terminowo wywiązuje się ze swoich zobowiązań.

Za bardzo dobry wynik uważa się scoring powyżej 80 punktów. Taki wynik znacząco zwiększa Twoje szanse na uzyskanie kredytu na korzystniejszych warunkach.

Alerty BIK ochrona przed wyłudzeniem

Alerty BIK to usługa, którą osobiście bardzo polecam. Działa ona na zasadzie powiadomień SMS lub e-mail, które otrzymujesz za każdym razem, gdy ktoś sprawdza Twoje dane w BIK lub próbuje zaciągnąć kredyt na Twoje nazwisko. Jej głównym celem jest ochrona przed próbami wyłudzenia kredytu na Twoje dane. Roczny koszt tej usługi to około 48 zł, co moim zdaniem jest niewielką ceną za spokój ducha i szybką reakcję w przypadku zagrożenia. Jest to szczególnie warta rozważenia opcja dla osób, które często korzystają z usług finansowych, mają wiele aktywnych zobowiązań lub po prostu chcą zwiększyć swoje bezpieczeństwo.

Pobieranie raportu przez bankowość elektroniczną

Warto wiedzieć, że niektóre banki, takie jak PKO BP, idą na rękę swoim klientom i umożliwiają zamówienie raportu BIK bezpośrednio przez system bankowości elektronicznej. Jest to niezwykle wygodna alternatywa, która pozwala zaoszczędzić czas i upraszcza cały proces, eliminując konieczność oddzielnego logowania się na stronie BIK. Jeśli jesteś klientem takiego banku, sprawdź, czy masz taką opcję.

Inne biura informacji gospodarczej (BIG)

Pamiętaj, że BIK to nie jedyne źródło informacji o Twoich zobowiązaniach. Istnieją również inne biura informacji gospodarczej (BIG), takie jak Krajowy Rejestr Długów (KRD) czy BIG InfoMonitor. Różnica polega na tym, że BIG-i gromadzą informacje o innych typach zaległości nie tylko o zobowiązaniach kredytowych, ale także o niezapłaconych rachunkach za telefon, internet, czynsz czy alimenty. Warto mieć świadomość ich istnienia i w razie potrzeby sprawdzić również te bazy.

Jak czytać i interpretować raport BIK?

Analiza zobowiązań co sprawdzić w pierwszej kolejności?

Kiedy już pobierzesz swój raport, pierwszym krokiem powinna być dokładna analiza sekcji ze zobowiązaniami. Przejrzyj każdy wpis zarówno te aktywne, jak i już spłacone. Upewnij się, że wszystkie dane są poprawne: kwoty, terminy spłat, nazwy instytucji. Szukaj wszelkich niespodzianek, takich jak kredyty, o których zapomniałeś, lub co gorsza, takie, których nigdy nie zaciągałeś. Wszelkie nieprawidłowości należy natychmiast wyjaśnić.

Jak poprawić swój scoring BIK?

Ocena punktowa w raporcie BIK jest dynamiczna i możesz na nią wpływać. Oto kilka praktycznych porad, jak poprawić swój scoring:- Terminowa spłata zobowiązań: To absolutna podstawa. Regularne i terminowe regulowanie rat kredytów, kart kredytowych czy limitów odnawialnych buduje pozytywną historię.

- Unikanie maksymalnego wykorzystywania limitów: Staraj się nie wykorzystywać w pełni dostępnych limitów na kartach kredytowych czy w koncie. Utrzymywanie niskiego poziomu zadłużenia w stosunku do dostępnego limitu jest pozytywnie odbierane.

- Rozsądne zarządzanie kredytami: Nie zaciągaj zbyt wielu kredytów jednocześnie. Banki mogą to interpretować jako sygnał o potencjalnych problemach finansowych.

- Długość historii kredytowej: Im dłużej posiadasz pozytywną historię kredytową, tym lepiej. Czas buduje zaufanie.

- Sprawdzanie raportu BIK: Regularne monitorowanie swojego raportu pozwala na szybkie wykrycie błędów i ich korektę, co również ma wpływ na scoring.

Rozszyfrowanie oznaczeń graficznych

Raport BIK często posługuje się prostymi oznaczeniami graficznymi, zwłaszcza kolorami, aby szybko przekazać kluczowe informacje o terminowości spłat. Oto najczęściej spotykane:

| Oznaczenie/Kolor | Znaczenie |

|---|---|

| Zielony | Spłata zobowiązania w terminie, brak opóźnień. To najlepszy możliwy status. |

| Żółty/Pomarańczowy | Niewielkie, krótkotrwałe opóźnienia w spłacie (np. do 30 dni). Może to obniżać scoring, ale nie dyskwalifikuje całkowicie. |

| Czerwony | Znaczące opóźnienia w spłacie (powyżej 30, 60, 90 dni). To poważny sygnał ostrzegawczy dla banków i może skutkować odmową udzielenia kredytu. |

Bezpieczeństwo i najczęstsze problemy

Uwaga na fałszywe strony internetowe!

W dobie internetu muszę Cię ostrzec przed fałszywymi stronami internetowymi, które podszywają się pod BIK. Cyberprzestępcy tworzą łudząco podobne witryny, aby wyłudzić Twoje dane osobowe i finansowe. Zawsze, ale to zawsze, sprawdzaj adres URL witryny powinien zaczynać się od `https://` i zawierać domenę `bik.pl`. Dodatkowo, upewnij się, że strona posiada aktualny certyfikat SSL (symbol kłódki w pasku adresu), co świadczy o szyfrowanym połączeniu. Nigdy nie podawaj swoich danych na stronach, co do których masz jakiekolwiek wątpliwości.

Problemy z weryfikacją tożsamości dlaczego to takie ważne?

Proces weryfikacji tożsamości w BIK jest tak rygorystyczny z jednego, kluczowego powodu: ochrona Twoich danych osobowych i finansowych. BIK przetwarza niezwykle wrażliwe informacje, dlatego musi mieć absolutną pewność, że to Ty jesteś osobą ubiegającą się o dostęp do nich. Co może pójść nie tak? Najczęstszym problemem jest wykonanie przelewu weryfikacyjnego z konta, którego właścicielem jest inna osoba (np. współmałżonek, rodzic). W takiej sytuacji weryfikacja zostanie odrzucona, a Twoje konto może zostać zablokowane. Zawsze upewnij się, że przelew pochodzi z konta, którego jesteś jedynym właścicielem i którego dane zgadzają się z tymi podanymi podczas rejestracji.

Znalazłeś błąd w raporcie BIK? Oto co robić!

Nawet najlepsze systemy mogą popełniać błędy, dlatego tak ważne jest regularne sprawdzanie raportu BIK. Jeśli znajdziesz w nim nieprawidłowości, nie panikuj. Oto procedura, którą należy zastosować:

- Zidentyfikuj źródło błędu: Sprawdź, która instytucja (bank, firma pożyczkowa) przekazała błędne dane do BIK. Nazwa instytucji powinna być widoczna przy danym zobowiązaniu.

- Skontaktuj się z instytucją: W pierwszej kolejności zgłoś błąd bezpośrednio do instytucji, która jest odpowiedzialna za przekazanie danych. Przedstaw im swoje zastrzeżenia i poproś o korektę.

- Zgłoś reklamację do BIK: Jeśli kontakt z instytucją nie przyniesie rezultatu lub wolisz działać kompleksowo, możesz zgłosić reklamację bezpośrednio do Biura Informacji Kredytowej. BIK ma obowiązek rozpatrzyć Twoje zgłoszenie i zweryfikować dane.

- Monitoruj status: Śledź status swojej reklamacji i upewnij się, że błąd został poprawiony w raporcie.

Przeczytaj również: Gdzie nie sprawdzają BIK i KRD - pożyczki dla osób z problemami kredytowymi

Twoja droga do finansowej świadomości kluczowe wnioski

Mam nadzieję, że ten przewodnik rozwiał wszelkie wątpliwości dotyczące pobierania raportu BIK i pokazał, jak kluczowe jest świadome zarządzanie swoją historią kredytową. Dostęp do tych informacji to pierwszy krok do pełnej kontroli nad Twoimi finansami i budowania solidnej przyszłości.

Oto najważniejsze lekcje, które warto zapamiętać:

- Proces pobierania raportu BIK jest prosty i dostępny online, wymaga jedynie rejestracji i weryfikacji tożsamości.

- Pamiętaj o różnicy między darmową "Kopią danych" a płatnym raportem ze scoringiem, który jest kluczowy dla banków.

- Wysoki scoring BIK to Twój atut w negocjacjach z bankami i szansa na uzyskanie kredytu na lepszych warunkach.

- Regularne monitorowanie raportu i usługa Alerty BIK to najlepsza ochrona przed błędami i potencjalnymi wyłudzeniami.

Z mojego wieloletniego doświadczenia w analizie finansów osobistych wynika, że największym błędem jest ignorowanie swojej historii kredytowej. Warto poświęcić te kilka chwil na pobranie raportu, bo to inwestycja w Twój spokój ducha i przyszłe możliwości finansowe. Nie czekaj, aż bank odmówi Ci kredytu bądź proaktywny i miej swoją sytuację pod kontrolą.

A jakie są Wasze doświadczenia z raportem BIK? Czy mieliście kiedyś problemy z jego pobraniem lub znaleźliście w nim błędy? Podzielcie się swoimi historiami i radami w komentarzach poniżej!