Wielu z nas w pewnym momencie życia może znaleźć się w sytuacji, gdy pilnie potrzebujemy dodatkowych środków finansowych. W takich chwilach łatwo ulec obietnicom "pożyczki dla każdego" czy "gwarantowanego kredytu bez sprawdzania". Chcę od razu rozwiać wątpliwości: takie oferty to zazwyczaj chwyt marketingowy, a realne rozwiązania wymagają spełnienia pewnych, choć często łagodniejszych, kryteriów. W tym artykule wyjaśnię, dlaczego pożyczka dla absolutnie każdego jest mitem, przedstawię dostępne na polskim rynku alternatywy dla osób z obniżoną zdolnością kredytową i podpowiem, na co zwracać uwagę, by nie wpaść w pułapkę zadłużenia.

Pożyczka dla każdego to mit sprawdź realne opcje finansowania dla siebie

- W Polsce nie ma legalnych pożyczek bez weryfikacji każda firma musi ocenić zdolność kredytową, nawet jeśli kryteria są łagodniejsze.

- Obietnice "100% przyznawalności" to chwyt marketingowy, a pożyczkodawcy zawsze sprawdzają tożsamość i sytuację finansową (często w bazach innych niż BIK).

- Minimalne wymagania to zazwyczaj: ukończone 18-21 lat, polskie obywatelstwo, dowód, własne konto bankowe, telefon i e-mail.

- Dostępne realne opcje to m.in. pożyczki bez BIK, chwilówki na dowód oraz pożyczki ratalne online, a w skrajnych przypadkach finansowanie dla zadłużonych.

- Zawsze zwracaj uwagę na wysokie RRSO, dodatkowe opłaty i ryzyko spirali zadłużenia.

- Proces wnioskowania jest zazwyczaj szybki i w 100% online.

Pożyczka dla każdego? Obalamy finansowy mit

Obietnica "pożyczki dla każdego" czy "100% przyznawalności" brzmi kusząco, zwłaszcza gdy znajdujemy się w trudnej sytuacji finansowej. Muszę jednak od razu zaznaczyć, że jest to przede wszystkim chwyt marketingowy. Żadna legalnie działająca instytucja finansowa w Polsce, czy to bank, czy firma pożyczkowa, nie może udzielić finansowania bez jakiejkolwiek weryfikacji klienta. Prawo nakłada na pożyczkodawców obowiązek oceny zdolności kredytowej, nawet jeśli kryteria te są znacznie bardziej elastyczne niż w tradycyjnej bankowości.

Każda firma pożyczkowa działająca na polskim rynku jest zobowiązana prawnie do przeprowadzenia oceny zdolności kredytowej potencjalnego klienta. Nie jest to jedynie dobra wola pożyczkodawcy, ale wymóg wynikający z Ustawy o kredycie konsumenckim. Nawet w przypadku ofert pozabankowych, które charakteryzują się uproszczonymi procedurami, ocena ta musi zostać dokonana. Polega ona na analizie danych dostarczonych przez klienta oraz weryfikacji w dostępnych bazach danych, aby upewnić się, że pożyczkobiorca będzie w stanie spłacić zobowiązanie. To zabezpiecza zarówno firmę pożyczkową przed stratami, jak i klienta przed nadmiernym zadłużeniem.

Profil osoby, która najczęściej szuka "pożyczki dla wszystkich", to zazwyczaj ktoś, kto napotkał trudności na swojej drodze finansowej. Może to być osoba z negatywną historią kredytową w Biurze Informacji Kredytowej (BIK), posiadająca inne aktywne zadłużenia, doświadczająca chwilowej utraty dochodu lub po prostu mająca niską zdolność kredytową, która uniemożliwia uzyskanie finansowania w banku. To właśnie te osoby, znajdujące się pod presją czasu i zdesperowane, najczęściej reagują na hasła obiecujące łatwy dostęp do pieniędzy bez zbędnych formalności.Jak działają firmy pożyczkowe i dla kogo są ich oferty?

Warto wiedzieć, że Biuro Informacji Kredytowej (BIK) to nie jedyne źródło informacji o historii kredytowej Polaków. Firmy pożyczkowe, zwłaszcza te oferujące finansowanie osobom z niższą punktacją w BIK, często korzystają z innych, równie ważnych baz danych. Do najpopularniejszych należą:

- Krajowy Rejestr Długów (KRD): Gromadzi informacje o dłużnikach alimentacyjnych, a także o osobach i firmach, które nie wywiązują się ze swoich zobowiązań finansowych.

- ERIF Biuro Informacji Gospodarczej: Podobnie jak KRD, zbiera dane o zobowiązaniach, ale także o terminowo spłacanych rachunkach, co może być atutem dla niektórych pożyczkodawców.

- BIG InfoMonitor: Jest to największa w Polsce baza danych, która integruje informacje z różnych źródeł, w tym z BIK, KRD i innych biur informacji gospodarczej.

Uproszczona ocena zdolności kredytowej w firmach pozabankowych oznacza zazwyczaj, że pożyczkodawca nie analizuje tak szczegółowo sytuacji finansowej klienta, jak zrobiłby to bank. Zamiast rozbudowanych zaświadczeń o dochodach czy analizy historii rachunku bankowego, firmy te często opierają się na danych z dowodu osobistego, numeru PESEL oraz weryfikacji w bazach dłużników (poza BIK). Kluczowe jest dla nich szybkie ustalenie, czy klient posiada jakiekolwiek aktywne zadłużenia i czy jego dochody, nawet te nieregularne, pozwalają na pokrycie raty pożyczki. Jest to proces znacznie szybszy, ale też potencjalnie bardziej ryzykowny dla pożyczkobiorcy.

Często spotykana fraza "pożyczka na oświadczenie o dochodach" oznacza właśnie taki uproszczony proces. Zamiast przedstawiać formalne zaświadczenia od pracodawcy czy wyciągi z konta, klient po prostu oświadcza, jakie ma dochody i z jakiego źródła pochodzą. Jest to korzystne rozwiązanie dla osób pracujących na umowach cywilnoprawnych, samozatrudnionych, czy tych, których dochody są nieregularne i trudne do udokumentowania w tradycyjny sposób. Należy jednak pamiętać, że podanie nieprawdziwych informacji we wniosku może mieć poważne konsekwencje prawne.

Twoja deska ratunku: Realne opcje finansowania w trudnej sytuacji

Jeśli Twoja historia kredytowa w BIK nie jest idealna, nie oznacza to, że jesteś całkowicie pozbawiony możliwości uzyskania finansowania. Istnieją firmy pożyczkowe specjalizujące się w udzielaniu tzw. pożyczek bez BIK. Oznacza to, że pożyczkodawca nie sprawdza Twojej historii w Biurze Informacji Kredytowej. Należy jednak pamiętać, że zazwyczaj weryfikuje on Twoją tożsamość i sytuację finansową w innych bazach dłużników, takich jak KRD czy BIG InfoMonitor. Jeśli masz tam zaległości, wniosek może zostać odrzucony.

Chwilówki na dowód to szybki sposób na uzyskanie niewielkiej sumy pieniędzy, często już w ciągu kilkunastu minut od złożenia wniosku. Cały proces odbywa się online, a jedyne, czego potrzebujesz, to ważny dowód osobisty i dostęp do internetu. To rozwiązanie idealne na nieprzewidziane, drobne wydatki. Należy jednak mieć na uwadze, że chwilówki są produktami krótkoterminowymi, a ich koszty, wyrażone w wysokim RRSO, mogą być znaczące, jeśli pożyczkę będziemy spłacać zbyt długo.Coraz większą popularność zdobywają pożyczki ratalne online. Stanowią one alternatywę dla tradycyjnych chwilówek, oferując możliwość pożyczenia większej kwoty na dłuższy okres spłaty. Proces wnioskowania jest nadal w dużej mierze zautomatyzowany i odbywa się przez internet, co czyni je wygodnym rozwiązaniem. Dzięki możliwości rozłożenia spłaty na kilka, a nawet kilkanaście rat, są one często bardziej przystępne dla budżetu niż jednorazowa spłata całej kwoty pożyczki.

Sytuacja osób zadłużonych, a nawet tych z aktywnym zajęciem komorniczym, jest niewątpliwie najtrudniejsza. Istnieją firmy oferujące finansowanie nawet w takich okolicznościach, jednak należy podchodzić do nich z ogromną ostrożnością. Są to zazwyczaj produkty o bardzo wysokim oprocentowaniu (RRSO może sięgać kilkuset procent) i często wymagają dodatkowego zabezpieczenia, na przykład w postaci poręczenia lub hipoteki na nieruchomości. To rozwiązania ostateczne, które mogą pogłębić problemy finansowe, jeśli nie zostaną dokładnie przemyślane.

Krok po kroku: Jak złożyć wniosek o pożyczkę pozabankową?

Zanim przystąpisz do składania wniosku o pożyczkę pozabankową, upewnij się, że masz przygotowane niezbędne dane i dokumenty. Minimalne wymagania, które zazwyczaj musisz spełnić, obejmują:- Dane osobowe: Imię, nazwisko, numer PESEL, adres zamieszkania, numer dowodu osobistego.

- Dane kontaktowe: Aktywny numer telefonu komórkowego oraz adres e-mail.

- Dane finansowe: Informacja o źródle i wysokości dochodów (często wystarczy oświadczenie), numer własnego rachunku bankowego, na który ma zostać przelana pożyczka.

- Obywatelstwo i wiek: Zazwyczaj wymagane jest polskie obywatelstwo i ukończone 18 lub 21 lat.

Proces weryfikacji tożsamości online jest kluczowym etapem składania wniosku. Firmy pożyczkowe stosują różne metody, aby upewnić się, że wnioskodawca jest tym, za kogo się podaje. Najczęściej spotykane to: wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 grosz lub 1 złotych) z Twojego konta bankowego na wskazane konto pożyczkodawcy. Dane z przelewu są następnie porównywane z danymi we wniosku. Alternatywnie, niektóre firmy wykorzystują specjalne aplikacje mobilne, które pozwalają na szybkie zeskanowanie dowodu osobistego i weryfikację danych biometrycznych.

Nawet w przypadku firm pozabankowych, wnioski o pożyczkę mogą zostać odrzucone. Najczęstsze powody to:

- Negatywna historia w bazach dłużników (KRD, BIG InfoMonitor itp.), nawet jeśli firma nie sprawdza BIK.

- Zbyt wysokie zadłużenie w stosunku do deklarowanych dochodów.

- Brak możliwości potwierdzenia dochodów lub ich nieregularność.

- Podanie niepełnych lub niezgodnych danych we wniosku.

- Wiek poniżej wymaganego minimum lub brak polskiego obywatelstwa.

- Posiadanie aktywnego postępowania komorniczego (choć istnieją oferty dla takich osób, nie są one gwarantowane).

Ukryte koszty i pułapki: Uniknij finansowej katastrofy

Kiedy analizujemy oferty pożyczek pozabankowych, kluczowe jest zrozumienie pojęcia RRSO, czyli Rzeczywistej Rocznej Stopy Oprocentowania. To wskaźnik, który obejmuje nie tylko oprocentowanie nominalne, ale także wszystkie obowiązkowe koszty związane z pożyczką, takie jak prowizje, opłaty przygotowawcze czy ubezpieczenia. W sektorze pozabankowym RRSO może być astronomicznie wysokie, często przekraczając kilkaset procent w skali roku. Dlatego właśnie jest to najważniejszy parametr, na który należy zwrócić uwagę, porównując oferty im niższe RRSO, tym tańsza pożyczka.

Oprócz RRSO, firmy pożyczkowe mogą naliczać szereg innych opłat, które znacząco zwiększają koszt zobowiązania. Należy zwrócić szczególną uwagę na:

- Prowizję za udzielenie pożyczki: Często stanowi ona znaczną część całkowitego kosztu.

- Opłaty przygotowawcze: Koszty związane z analizą wniosku i przygotowaniem umowy.

- Ubezpieczenie: Czasami pożyczkodawcy oferują ubezpieczenie pożyczki, które jest dodatkowo płatne. Warto zastanowić się, czy jest ono faktycznie potrzebne.

- Koszty monitów i windykacji: Opłaty naliczane w przypadku opóźnień w spłacie, które mogą szybko narastać.

- Oprocentowanie za opóźnienie: Zazwyczaj jest ono znacznie wyższe niż oprocentowanie standardowe.

Spirala zadłużenia to jedno z najpoważniejszych zagrożeń, jakie niesie ze sobą pochopne zaciąganie pożyczek, zwłaszcza krótkoterminowych. Polega ona na tym, że aby spłacić jedną pożyczkę, bierze się kolejną, często na gorszych warunkach. Z czasem zobowiązania rosną, a dochody przestają wystarczać na pokrycie rat. Rozpoznasz, że wpadasz w pętlę, gdy zaczynasz brać nowe pożyczki nie na bieżące potrzeby, ale wyłącznie na spłatę starych długów. Konsekwencje mogą być tragiczne, prowadząc do całkowitej niewypłacalności i problemów prawnych.

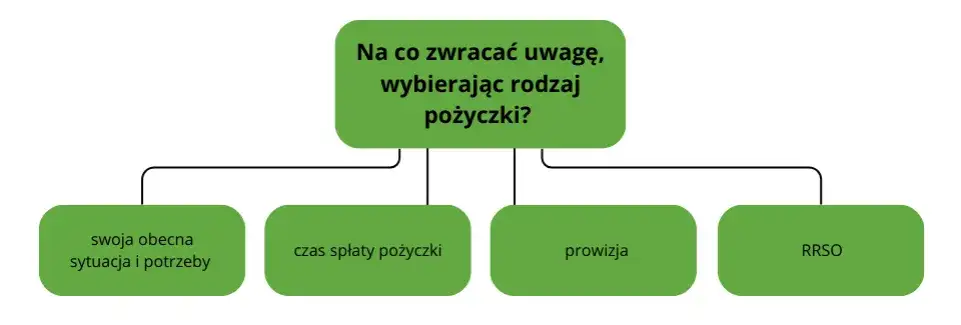

Jak wybrać mądrze? Praktyczne wskazówki

Pierwszym i kluczowym narzędziem, które powinieneś wykorzystać podczas poszukiwania finansowania, są porównywarki pożyczek dostępne online. Pozwalają one na szybkie zestawienie ofert wielu firm pożyczkowych, uwzględniając takie parametry jak kwota, okres spłaty, RRSO czy wymagane dokumenty. Dzięki temu możesz łatwo zidentyfikować najkorzystniejsze propozycje i uniknąć tracenia czasu na indywidualne przeglądanie stron poszczególnych parabanków.

Zanim podpiszesz umowę z firmą pożyczkową, koniecznie sprawdź jej wiarygodność. Podstawowym źródłem informacji jest Rejestr Instytucji Pożyczkowych prowadzony przez Komisję Nadzoru Finansowego (KNF). Firmy, które tam figurują, działają legalnie i podlegają pewnym regulacjom. Warto również poszukać opinii o danej firmie w internecie fora dyskusyjne i portale z recenzjami mogą dostarczyć cennych informacji od innych klientów. Pamiętaj jednak, by podchodzić do opinii z pewnym dystansem, analizując ich treść krytycznie.

Każda umowa pożyczki, nawet ta zawierana online, zawiera kluczowe punkty, które należy bezwzględnie przeczytać i zrozumieć przed jej podpisaniem. Zwróć szczególną uwagę na:

- Rzeczywistą Roczną Stopę Oprocentowania (RRSO): Upewnij się, że rozumiesz, ile faktycznie kosztuje pożyczka.

- Harmonogram spłat: Sprawdź daty i kwoty poszczególnych rat.

- Warunki wcześniejszej spłaty: Dowiedz się, czy możesz spłacić pożyczkę wcześniej i czy wiąże się to z dodatkowymi opłatami.

- Konsekwencje braku spłaty: Poznaj dokładnie, jakie sankcje czekają Cię w przypadku opóźnień lub całkowitego braku spłaty.

- Dodatkowe opłaty: Upewnij się, że wszystkie prowizje i inne koszty są jasno określone.

Poszukiwanie finansowania w trudnej sytuacji finansowej często prowadzi nas do desperackich decyzji. Ważne jest jednak, aby podejść do tego realistycznie. Zamiast szukać nierealnej "pożyczki dla każdego", skup się na znalezieniu najlepszej dostępnej opcji dla Twojej konkretnej sytuacji. Jeśli Twoje problemy finansowe są poważne i wykraczają poza możliwości pożyczek pozabankowych, nie wahaj się szukać profesjonalnej pomocy. Warto skontaktować się z doradcą finansowym, skorzystać z usług organizacji pozarządowych pomagających zadłużonym lub poszukać wsparcia w lokalnych instytucjach pomocowych.

Długoterminowa strategia odbudowy wiarygodności finansowej jest równie ważna, co samo rozwiązanie chwilowego problemu z płynnością. Zacznij od stworzenia realistycznego budżetu domowego i trzymaj się go. Terminowe spłacanie nawet niewielkich zobowiązań buduje pozytywną historię kredytową. Staraj się unikać niepotrzebnych zakupów na raty i impulsywnych wydatków. Jeśli masz możliwość, zwiększ swoje dochody rozważ dodatkową pracę lub inwestycję w rozwój zawodowy. Każdy krok w kierunku lepszego zarządzania finansami przybliża Cię do stabilności i odzyskania kontroli nad swoją sytuacją materialną.

Twoja droga do stabilności finansowej kluczowe wnioski i dalsze kroki

Mam nadzieję, że ten artykuł pomógł Ci zrozumieć, dlaczego obietnica "pożyczki dla każdego" jest nierealna i jakie są prawdziwe alternatywy, gdy Twoja zdolność kredytowa jest obniżona. Pokazaliśmy, że choć szybkie i łatwe finansowanie bez żadnych wymagań nie istnieje, istnieją realne opcje, które mogą pomóc w trudnej sytuacji, pod warunkiem świadomego podejścia do ryzyka i kosztów.

- Pamiętaj, że żadna legalna instytucja nie udzieli pożyczki bez weryfikacji nawet firmy pozabankowe sprawdzają Twoją tożsamość i sytuację finansową w różnych bazach.

- Zawsze dokładnie analizuj RRSO i wszystkie dodatkowe opłaty, aby poznać prawdziwy koszt pożyczki i uniknąć pułapki zadłużenia.

- Jeśli Twoja sytuacja jest bardzo trudna, rozważ skorzystanie z pomocy profesjonalnych doradców finansowych lub organizacji wspierających zadłużonych.

Z mojego doświadczenia wynika, że kluczem do wyjścia z trudnej sytuacji finansowej jest nie tylko znalezienie chwilowego wsparcia, ale przede wszystkim długoterminowa strategia. Odbudowa wiarygodności finansowej wymaga czasu, dyscypliny i konsekwencji w zarządzaniu budżetem. Nie zniechęcaj się pierwszymi niepowodzeniami każdy krok w kierunku lepszego planowania i świadomych wyborów przybliża Cię do stabilności.

Jakie są Twoje doświadczenia z poszukiwaniem finansowania w trudnych sytuacjach? Czy któraś z przedstawionych opcji okazała się dla Ciebie pomocna? Podziel się swoją opinią w komentarzach poniżej!