W dzisiejszych czasach, gdy tradycyjne banki często stawiają wysokie wymagania, wiele osób szuka alternatywnych źródeł finansowania. Pożyczki prywatne, zwłaszcza te oferowane przez platformy P2P, stają się coraz popularniejsze w Polsce. Ten artykuł to praktyczny przewodnik, który pomoże Ci bezpiecznie poruszać się po tym rynku. Dowiesz się, jak weryfikować oferty, unikać oszustw i na co zwracać uwagę, aby podjąć świadomą i bezpieczną decyzję finansową.

Wybieraj platformy P2P oto jak bezpiecznie pożyczać prywatnie.

- Zawsze wybieraj zweryfikowane platformy pożyczek społecznościowych (P2P) zamiast ryzykownych ofert z prywatnych ogłoszeń.

- Najczęstszym oszustwem jest prośba o "opłatę weryfikacyjną" lub "przedpłatę" nigdy nie płać nic z góry.

- Dokładnie weryfikuj każdą firmę i umowę, zwracając uwagę na ukryte koszty i niekorzystne zapisy.

- Pamiętaj o obowiązku zapłaty 2% podatku od czynności cywilnoprawnych (PCC) od pożyczek powyżej określonego progu.

- Podchodź krytycznie do opinii na forach internetowych i w rankingach, ponieważ często są one działaniem marketingowym.

Pożyczka prywatna, często określana jako social lending lub pożyczka P2P (peer-to-peer), to nic innego jak umowa zawierana bezpośrednio między dwiema osobami fizycznymi. W praktyce oznacza to, że pożyczasz pieniądze od innej osoby, a nie od banku czy instytucji finansowej. W Polsce ten rynek w dużej mierze przeniósł się do internetu, gdzie dedykowane platformy pośredniczą w takich transakcjach.

Ludzie szukają takich rozwiązań z różnych powodów. Dla wielu kluczowe są mniejsze formalności i szybszy proces decyzyjny w porównaniu do banków. Pożyczki prywatne często są też jedyną opcją dla osób, które mają niższą zdolność kredytową, negatywną historię w BIK-u lub po prostu potrzebują elastyczniejszych warunków spłaty. Ja sam widzę, że to właśnie dostępność jest tu głównym motorem napędowym.

Platformy P2P kontra ogłoszenia gdzie leży granica bezpieczeństwa?

Granica bezpieczeństwa na rynku pożyczek prywatnych jest bardzo wyraźna i przebiega między dedykowanymi platformami P2P a ogłoszeniami w internecie. To kluczowa kwestia, którą zawsze podkreślam moim klientom. Przygotowałem porównanie, które jasno pokazuje różnice.

| Aspekt | Platformy P2P | Pożyczki z ogłoszenia |

|---|---|---|

| Bezpieczeństwo | Znacznie wyższe. Platformy weryfikują zarówno pożyczkobiorców, jak i pożyczkodawców, stosują umowy zgodne z prawem i oferują mechanizmy rozwiązywania sporów. | Bardzo niskie. Brak jakiejkolwiek weryfikacji stron, wysokie ryzyko trafienia na oszusta. Umowy często niejasne lub niekorzystne. |

| Weryfikacja stron | Platformy przeprowadzają weryfikację tożsamości, często sprawdzają zdolność kredytową pożyczkobiorców (np. w BIK, KRD). | Brak weryfikacji. Opiera się na zaufaniu, co jest niezwykle ryzykowne. |

| Typowe koszty | Oprocentowanie (RRSO), prowizje dla platformy, ewentualne ubezpieczenia. Wszystko jest zazwyczaj jasno przedstawione w umowie. | Oprocentowanie, często bardzo wysokie, ukryte opłaty, "opłaty weryfikacyjne" lub "przedpłaty", które są formą oszustwa. |

| Ryzyko oszustwa | Niskie, choć nie zerowe (zawsze należy zachować czujność). Platformy starają się eliminować nieuczciwe oferty. | Bardzo wysokie. Oszustwa na przedpłaty, wyłudzanie danych, oferowanie nieistniejących pożyczek to codzienność. |

Twoja lista kontrolna zanim zaczniesz szukać pożyczki

Zanim zdecydujesz się na jakąkolwiek pożyczkę prywatną, musisz przeprowadzić własne "śledztwo". To Twoje pieniądze i Twoje bezpieczeństwo. Nie spiesz się i dokładnie przeanalizuj każdą ofertę.

Jak krok po kroku zweryfikować wiarygodność pożyczkodawcy lub serwisu?

- Sprawdź dane firmy w rejestrach: Jeśli pożyczkodawca to firma (nawet mała), poszukaj jej w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub Krajowym Rejestrze Sądowym (KRS). Sprawdź, czy dane zgadzają się z tymi podanymi na stronie. Brak firmy w rejestrze to sygnał ostrzegawczy.

- Weryfikuj adres i dane kontaktowe: Upewnij się, że na stronie internetowej lub w ogłoszeniu podany jest fizyczny adres firmy oraz numer telefonu. Spróbuj zadzwonić, aby sprawdzić, czy kontakt jest możliwy. Unikaj firm, które komunikują się wyłącznie przez e-mail lub anonimowe formularze.

- Szukaj negatywnych opinii i ostrzeżeń: Wpisz nazwę firmy lub pożyczkodawcy w wyszukiwarkę Google, dodając słowa takie jak "oszustwo", "opinie", "problemy". Przejrzyj fora internetowe i portale konsumenckie. Pamiętaj, aby podchodzić krytycznie do skrajnie pozytywnych, powtarzających się opinii, które mogą być marketingowe.

- Sprawdź certyfikat SSL (HTTPS): Upewnij się, że strona internetowa, na której składasz wniosek, ma bezpieczne połączenie (adres zaczyna się od https:// i widoczna jest ikona kłódki w pasku przeglądarki). To podstawa ochrony Twoich danych.

RRSO to nie wszystko: Na jakie ukryte koszty musisz zwrócić uwagę?

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to ważny wskaźnik, ale nie zawsze oddaje pełny obraz kosztów. Moje doświadczenie pokazuje, że diabeł tkwi w szczegółach umowy, dlatego zawsze radzę dokładnie czytać każdy jej punkt.- Prowizja dla platformy: Wiele platform P2P pobiera opłatę za pośrednictwo. Upewnij się, czy jest ona jednorazowa, czy naliczana cyklicznie.

- Opłaty administracyjne: Mogą obejmować koszty przygotowania umowy, obsługi konta czy monitorowania spłaty. Zawsze pytaj o ich wysokość.

- Koszty ewentualnych ubezpieczeń: Niektóre pożyczki, nawet prywatne, mogą być powiązane z obowiązkowym ubezpieczeniem. Sprawdź, czy jest ono wliczone w RRSO, czy doliczane osobno.

- Wysokie kary za opóźnienia w spłacie: To jeden z najczęstszych pułapek. Upewnij się, że zapisy dotyczące odsetek za opóźnienia i innych kar są jasne i zgodne z prawem. Niektóre umowy mogą zawierać drakońskie klauzule.

- Opłaty za monity i windykację: W przypadku problemów ze spłatą, pożyczkodawca może naliczyć dodatkowe opłaty za wysyłanie przypomnień czy działania windykacyjne.

Umowa pożyczki prywatnej: te 3 zapisy chronią Twoje interesy

Umowa to fundament każdej pożyczki. Niezależnie od tego, czy pożyczasz od osoby fizycznej, czy przez platformę, musisz mieć pewność, że chroni ona Twoje interesy. Oto trzy kluczowe elementy, które zawsze powinny być w niej jasno określone:

- Precyzyjne określenie całkowitego kosztu pożyczki: Umowa musi jasno wskazywać kwotę pożyczki, oprocentowanie, wszystkie prowizje, opłaty administracyjne oraz inne koszty, które składasz się na całkowity koszt do spłaty. Powinna być podana zarówno kwota nominalna, jak i całkowita kwota do zapłaty.

- Jasny i szczegółowy harmonogram spłaty: W umowie powinien znaleźć się dokładny plan spłaty, zawierający daty poszczególnych rat oraz ich wysokość. Nie akceptuj umów, które nie precyzują tych informacji. Musisz wiedzieć, kiedy i ile masz zapłacić.

- Zapisy dotyczące konsekwencji opóźnień w spłacie: Zrozumienie konsekwencji opóźnień jest kluczowe. Umowa powinna jasno określać wysokość odsetek za opóźnienia, ewentualne dodatkowe opłaty oraz procedury windykacyjne. Upewnij się, że te zapisy są zgodne z obowiązującym prawem i nie są nadmiernie restrykcyjne.

Gdzie szukać wiarygodnych opinii o pożyczkach prywatnych?

Szukanie opinii w internecie to miecz obosieczny. Z jednej strony możesz znaleźć cenne wskazówki, z drugiej łatwo natknąć się na treści sponsorowane lub wprowadzające w błąd. Trzeba umieć czytać między wierszami.

Fora internetowe: jak odróżnić prawdziwe polecenie od wpisu marketingowego?

- Sprawdź historię postów użytkownika: Jeśli konto zostało założone niedawno i ma tylko jeden lub dwa posty, które gorąco polecają konkretną firmę, to niemal na pewno jest to wpis marketingowy. Wiarygodni użytkownicy mają dłuższą historię aktywności na forum.

- Zwracaj uwagę na zbyt ogólnikowe i entuzjastyczne opinie: Prawdziwe opinie często zawierają konkretne szczegóły, zarówno pozytywne, jak i negatywne. Zbyt cukierkowe, pozbawione niuansów komentarze, które brzmią jak reklama, powinny wzbudzić Twoje podejrzenia.

- Unikaj linków afiliacyjnych publikowanych przez nowo założone konta: Często oszuści lub spamerzy umieszczają linki do stron pożyczkowych, obiecując "gwarantowane" pożyczki. Klikanie w takie linki jest ryzykowne, a ich obecność to silny sygnał marketingowy.

- Szukaj dyskusji, a nie monologów: Wiarygodne fora to miejsca, gdzie toczy się dyskusja, ludzie zadają pytania i dzielą się różnymi perspektywami. Jeśli widzisz tylko jednostronne pochwały, bądź ostrożny.

Czerwone flagi: Kiedy "polecenie" powinno zapalić lampkę ostrzegawczą?

Istnieją pewne sygnały, które powinny natychmiast wzbudzić Twoje podejrzenia. Moje doświadczenie uczy, że ignorowanie ich to prosta droga do kłopotów.

- 🚩 Gwarancja przyznania pożyczki "dla każdego": Żadna wiarygodna instytucja ani platforma nie gwarantuje pożyczki bez weryfikacji. To zawsze jest obietnica oszusta.

- 🚩 Prośba o jakąkolwiek formę przedpłaty: Niezależnie od tego, czy nazywa się to "opłatą weryfikacyjną", "ubezpieczeniem", "kosztem aktywacji" czy "opłatą za rozpatrzenie wniosku" nigdy nie płać nic z góry. To najczęstsza metoda wyłudzania pieniędzy.

- 🚩 Nacisk na szybkie podjęcie decyzji: Oszuści często stosują presję czasową, aby nie dać Ci czasu na przemyślenie i weryfikację oferty. "Oferta ważna tylko do jutra!" to klasyczny chwyt.

- 🚩 Brak transparentnej umowy: Jeśli pożyczkodawca unika przedstawienia jasnej, pisemnej umowy lub oferuje dokumenty pełne niejasnych zapisów, to znak, by natychmiast się wycofać.

- 🚩 Komunikacja wyłącznie przez niestandardowe kanały: Jeśli kontakt odbywa się tylko przez komunikatory internetowe, anonimowe e-maile, bez podania danych firmy czy adresu, to bardzo podejrzane.

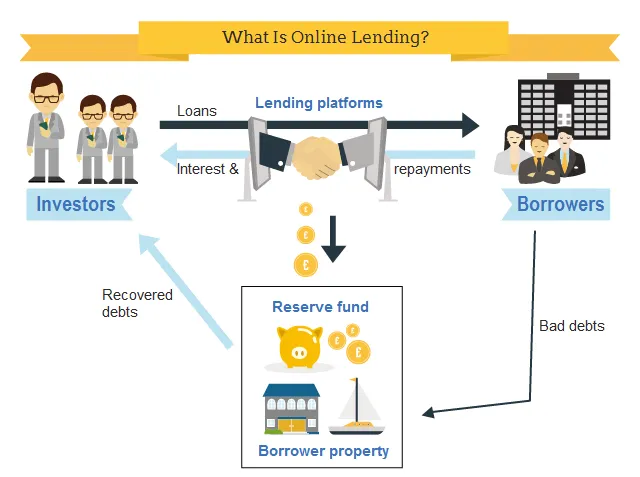

Jak działają platformy pożyczek społecznościowych P2P w Polsce?

Platformy P2P zrewolucjonizowały rynek pożyczek prywatnych, wprowadzając do niego element organizacji i bezpieczeństwa. Zamiast szukać pożyczkodawcy na własną rękę, korzystasz z pośrednika, który łączy Cię z siecią inwestorów.

Analiza popularnych serwisów: Jak działają i dla kogo są przeznaczone?

W Polsce platformy P2P działają na zasadzie pośrednictwa. Łączą one osoby, które chcą pożyczyć pieniądze (inwestorów), z osobami, które potrzebują pożyczki (pożyczkobiorcami). Platforma pełni rolę administratora całego procesu: weryfikuje tożsamość obu stron, często przeprowadza ocenę zdolności kredytowej pożyczkobiorcy (sprawdzając bazy takie jak BIK czy KRD), przygotowuje i nadzoruje umowy oraz zarządza spłatami. Dzięki temu proces jest znacznie bezpieczniejszy i bardziej ustrukturyzowany niż w przypadku pożyczek "z ogłoszenia". Są one przeznaczone dla osób, które szukają alternatywy dla banków, ale jednocześnie cenią sobie bezpieczeństwo i transparentność, a także dla inwestorów, którzy chcą ulokować kapitał z potencjalnie wyższą stopą zwrotu niż na lokatach bankowych.

Plusy i minusy platform P2P w porównaniu do tradycyjnych pożyczek

Jak każda usługa finansowa, platformy P2P mają swoje zalety i wady. Warto je poznać, aby podjąć świadomą decyzję.

| Zalety | Wady |

|---|---|

| Szybkość procesu: Często decyzja i wypłata środków są znacznie szybsze niż w bankach. | Ryzyko: Mimo weryfikacji, zawsze istnieje ryzyko niewypłacalności pożyczkobiorcy (dla inwestora) lub nieprzewidzianych problemów (dla pożyczkobiorcy). |

| Dostępność: Większa szansa na uzyskanie pożyczki dla osób z niższą zdolnością kredytową lub bez historii kredytowej w banku. | Weryfikacja zdolności kredytowej: Dobre platformy P2P również weryfikują zdolność kredytową, więc nie jest to rozwiązanie "dla każdego" bez żadnych wymagań. |

| Mniejsze formalności: Zazwyczaj mniej dokumentów i uproszczone procedury w porównaniu do banków. | Koszty: Oprocentowanie i prowizje mogą być wyższe niż w tradycyjnych bankach, zwłaszcza dla osób o wyższym ryzyku. |

| Elastyczność: Często oferują bardziej elastyczne warunki spłaty i możliwość negocjacji. | Brak gwarancji BFG: Pożyczki P2P nie są objęte Bankowym Funduszem Gwarancyjnym, co oznacza mniejsze bezpieczeństwo dla inwestorów. |

| Transparentność: Dobre platformy jasno przedstawiają wszystkie koszty i warunki umowy. | Złożoność dla początkujących: Dla osób niezaznajomionych z rynkiem P2P, początkowe zrozumienie mechanizmów może być wyzwaniem. |

Najczęstsze oszustwa na rynku pożyczek prywatnych nie daj się nabrać

Rynek pożyczek prywatnych, mimo swoich zalet, jest niestety podatny na działania oszustów. Muszę to jasno powiedzieć: ostrożność to podstawa. Najczęściej spotykanym schematem jest wyłudzanie przedpłat.

"Gwarantuję pożyczkę, wymagana mała wpłata weryfikacyjna" jak działają oszuści?

"Gwarantowana pożyczka dla każdego, bez BIK. Wymagana tylko mała opłata weryfikacyjna 50 zł na potwierdzenie konta."

Taki cytat to klasyczny przykład ogłoszenia oszusta. Mechanizm jest prosty i perfidny. Oszust obiecuje łatwą i szybką pożyczkę, często bez weryfikacji w BIK-u czy KRD, co jest bardzo atrakcyjne dla osób w trudnej sytuacji finansowej. Kluczowym elementem jest prośba o "opłatę przygotowawczą", "opłatę weryfikacyjną", "koszt ubezpieczenia" lub inną formę przedpłaty, która ma rzekomo odblokować środki. Po dokonaniu przelewu przez ofiarę, oszust po prostu znika. Pieniądze przepadają, a pożyczka nigdy nie zostaje udzielona. Pamiętaj: żaden uczciwy pożyczkodawca ani platforma nie będzie wymagał od Ciebie żadnej opłaty przed faktycznym udzieleniem pożyczki. To jest absolutna podstawa bezpieczeństwa.

Co zrobić, gdy padłeś ofiarą oszustwa przy próbie wzięcia pożyczki?

Jeśli niestety padłeś ofiarą oszustwa, nie panikuj, ale działaj szybko. Każda minuta ma znaczenie.- Natychmiast zgłoś sprawę na policję: Zgłoszenie przestępstwa jest kluczowe. Opisz całą sytuację, przedstaw dowody (korespondencję, potwierdzenia przelewów).

- Skontaktuj się ze swoim bankiem: Jeśli dokonałeś przelewu, natychmiast skontaktuj się ze swoim bankiem. Być może uda się zablokować transakcję lub odzyskać środki, zwłaszcza jeśli przelew był świeży.

- Zbierz całą dokumentację: Zachowaj wszystkie wiadomości e-mail, SMS-y, zrzuty ekranu z rozmów, ogłoszenia, potwierdzenia przelewów wszystko, co może posłużyć jako dowód w sprawie.

Kwestie prawne i podatkowe, o których musisz pamiętać

Pożyczki prywatne, choć mniej sformalizowane niż bankowe, również podlegają przepisom prawa i wiążą się z obowiązkami podatkowymi. Ignorowanie ich może prowadzić do poważnych konsekwencji.

Podatek od pożyczki prywatnej (PCC): kiedy musisz go zapłacić i jak to zrobić?

Wiele osób nie zdaje sobie sprawy, że pożyczki prywatne podlegają opodatkowaniu. W Polsce, jeśli pożyczka od osoby fizycznej przekracza określoną kwotę, należy zapłacić podatek od czynności cywilnoprawnych (PCC). Stawka tego podatku wynosi 2% od kwoty pożyczki. Obowiązek zapłaty PCC ciąży na pożyczkobiorcy. Co ważne, istnieje zwolnienie z PCC dla pożyczek do kwoty 1000 zł od jednej osoby lub 50 000 zł od wielu osób w ciągu 5 lat. Jeśli pożyczka przekracza te progi, pożyczkobiorca ma 14 dni od daty zawarcia umowy na złożenie deklaracji PCC-3 w urzędzie skarbowym i uregulowanie podatku. Niezapłacenie go może skutkować konsekwencjami prawnymi i finansowymi.

Czy pożyczkodawca prywatny może wpisać mnie do BIK lub KRD?

Pojedyncza osoba fizyczna, która udziela pożyczki prywatnej, zazwyczaj nie ma możliwości samodzielnego wpisania Cię do Biura Informacji Kredytowej (BIK) czy Krajowego Rejestru Długów (KRD). Te bazy współpracują głównie z instytucjami finansowymi. Jednakże, profesjonalne platformy pożyczek społecznościowych (P2P), które działają jako pośrednicy, często współpracują z biurami informacji gospodarczej (takimi jak BIK, KRD, ERIF). Oznacza to, że jeśli korzystasz z takiej platformy i nie spłacasz pożyczki w terminie, Twoje dane mogą zostać przekazane do tych baz, co negatywnie wpłynie na Twoją przyszłą zdolność kredytową.

Przeczytaj również: Jak sprawdzić dane w BIK i uniknąć problemów z kredytami

Twoja bezpieczna droga po pożyczkę prywatną co warto zapamiętać?

Dotarliśmy do końca naszego przewodnika po świecie pożyczek prywatnych. Mam nadzieję, że teraz czujesz się znacznie pewniej, wiedząc, jak bezpiecznie poruszać się po tym rynku i unikać pułapek. Celem tego artykułu było dostarczenie Ci konkretnych narzędzi i wiedzy, abyś mógł podjąć świadomą i bezpieczną decyzję finansową.

- Zawsze wybieraj sprawdzone platformy P2P zamiast ryzykownych ogłoszeń prywatnych.

- Nigdy nie płać żadnych "opłat weryfikacyjnych" czy "przedpłat" to najczęstsza metoda oszustwa.

- Dokładnie weryfikuj pożyczkodawcę lub platformę oraz każdy zapis w umowie.

- Pamiętaj o obowiązku zapłaty 2% podatku PCC od pożyczek prywatnych powyżej określonego progu.

Z mojego wieloletniego doświadczenia w finansach wiem, że pośpiech i brak weryfikacji to najwięksi wrogowie bezpiecznych decyzji. Pożyczki prywatne mogą być świetnym rozwiązaniem w wielu sytuacjach, ale tylko wtedy, gdy podchodzisz do nich z maksymalną ostrożnością i świadomością ryzyka. Traktuj każdy krok jak inwestycję w swoje bezpieczeństwo i spokój ducha.

A jakie są Wasze doświadczenia z pożyczkami prywatnymi? Czy spotkaliście się z oszustwami, czy może macie sprawdzone sposoby na bezpieczne korzystanie z tego rozwiązania? Podzielcie się swoimi historiami i radami w komentarzach poniżej!