Wielu z nas, rozważając pożyczkę, zastanawia się nad elastycznością spłaty. W przypadku Pożyczka Plus często pojawia się kluczowe pytanie: czy zobowiązanie można spłacać w ratach, czy też konieczna jest jednorazowa wpłata? W tym artykule precyzyjnie odpowiem na to pytanie i omówię dostępne rozwiązania dla osób, które nie mogą dokonać jednorazowej spłaty.

Spłata w Pożyczka Plus jest jednorazowa poznaj wyjątki i rozwiązania ratalne

- Standardowy produkt Pożyczka Plus to "chwilówka" ze spłatą jednorazową, zazwyczaj w ciągu 30 dni.

- Firma w swojej podstawowej ofercie nie udostępnia pożyczek ratalnych.

- Możliwość spłaty w formie ratalnej pojawia się dopiero w przypadku problemów z terminową spłatą.

- Dwa główne rozwiązania to refinansowanie pożyczki lub zawarcie ugody z działem windykacji.

- Obie opcje wiążą się z dodatkowymi procedurami i nie są dostępne dla każdego klienta od początku.

Zacznijmy od podstaw. Pożyczka Plus, podobnie jak wiele innych firm na rynku, specjalizuje się w oferowaniu tzw. "chwilówek". Jest to rodzaj krótkoterminowego zobowiązania finansowego, którego cechą charakterystyczną jest jednorazowa spłata całej kwoty pożyczki wraz z odsetkami i prowizjami w ustalonym terminie, zazwyczaj do 30 dni.

To fundamentalnie odróżnia ją od typowej pożyczki ratalnej, gdzie kwota długu jest rozkładana na mniejsze, stałe części, które spłaca się w regularnych odstępach czasu, na przykład co miesiąc, przez dłuższy okres. W Pożyczka Plus nie ma standardowego harmonogramu ratalnego, który obowiązywałby od momentu zaciągnięcia zobowiązania.

Odpowiadając więc bezpośrednio na pytanie: nie, Pożyczka Plus w swojej podstawowej ofercie nie umożliwia spłaty w ratach. Standardowo jest to pożyczka z jednorazowym terminem spłaty. Jednakże, istnieją dwie sytuacje, w których spłata zobowiązania może przyjąć formę ratalną lub przypominać ją w praktyce, choć nie jest to część pierwotnej umowy pożyczki:

- Refinansowanie pożyczki: To opcja dla osób, które nie są w stanie spłacić zobowiązania w terminie.

- Ugoda z działem windykacji: Jest to możliwe w przypadku powstania zaległości w spłacie, po kontakcie z firmą.

Masz problem ze spłatą? Oto dostępne rozwiązania

Jeśli zbliża się termin spłaty, a Ty wiesz, że nie będziesz w stanie uregulować całej kwoty jednorazowo, nie panikuj. Istnieją rozwiązania, które mogą pomóc Ci uniknąć poważniejszych konsekwencji. Pamiętaj, kluczem jest szybka reakcja i proaktywne działanie.

Krok 1: Refinansowanie pożyczki jako pierwsze rozwiązanie

Refinansowanie pożyczki to mechanizm, który pozwala na "przeniesienie" Twojego obecnego zadłużenia do innej firmy partnerskiej. W praktyce oznacza to, że zaciągasz nową pożyczkę u innego podmiotu, a środki z niej są przeznaczane na spłatę Twojego długu w Pożyczka Plus. Nowe zobowiązanie, zaciągnięte u partnera, może mieć już inny, dłuższy termin spłaty i być rozłożone na raty. Ważne jest, aby zrozumieć, że nie jest to rozłożenie Twojej pierwotnej pożyczki na raty przez Pożyczka Plus, lecz zaciągnięcie zupełnie nowego zobowiązania u innej instytucji.Pamiętaj, refinansowanie to osobny produkt finansowy z własnymi kosztami. To nie to samo co rozłożenie Twojej pierwotnej pożyczki na raty.

Krok 2: Kontakt z działem windykacji i negocjowanie ugody

Jeśli refinansowanie nie jest dla Ciebie opcją lub już masz zaległości w spłacie, niezwłocznie skontaktuj się z działem windykacji Pożyczka Plus. Ignorowanie problemu tylko pogorszy sytuację. Firmy pożyczkowe często są otwarte na negocjacje, zwłaszcza jeśli widzą Twoją dobrą wolę i chęć uregulowania długu. W ramach takiej rozmowy możliwe jest ustalenie indywidualnego harmonogramu spłaty w ratach, dostosowanego do Twoich możliwości finansowych.

Oto jak przygotować się do takiej rozmowy i czego możesz oczekiwać:

- Kiedy nawiązać kontakt: Zrób to jak najszybciej po terminie spłaty, a najlepiej jeszcze przed nim, jeśli wiesz, że nie dasz rady. Im szybciej zareagujesz, tym większe masz szanse na korzystne warunki.

- Jak przygotować się do rozmowy: Przedstaw swoją aktualną sytuację finansową. Przygotuj realistyczną propozycję wysokości rat, które jesteś w stanie spłacać regularnie. Pokaż, że masz plan i jesteś zdeterminowany, aby uregulować zadłużenie.

- Czego można oczekiwać: W efekcie negocjacji możesz ustalić nowy harmonogram spłaty, który rozłoży Twój dług na mniejsze, miesięczne raty. Często wiąże się to z podpisaniem formalnej ugody, która będzie prawnie wiążąca.

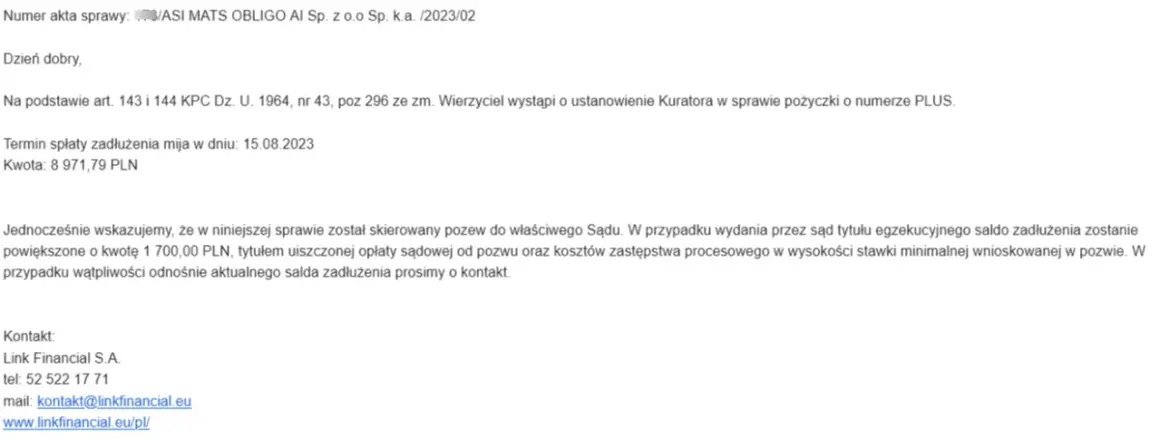

Co się stanie, jeśli nie spłacisz pożyczki w terminie?

Brak terminowej spłaty pożyczki, czy to w Pożyczka Plus, czy w innej instytucji, wiąże się z szeregiem nieprzyjemnych konsekwencji. Ważne jest, aby być ich świadomym i starać się ich unikać.

- Naliczanie odsetek karnych: Po przekroczeniu terminu spłaty firma ma prawo naliczać odsetki za opóźnienie. Ich wysokość jest regulowana prawnie, ale mogą znacząco zwiększyć kwotę do spłaty.

- Wpisy do baz dłużników: Twoje dane mogą trafić do Biura Informacji Kredytowej (BIK) oraz do Krajowego Rejestru Długów (KRD) lub innych baz dłużników. Taki wpis negatywnie wpływa na Twoją historię kredytową i zdolność do zaciągania jakichkolwiek zobowiązań finansowych w przyszłości (kredytów, pożyczek, a nawet abonamentów telefonicznych).

- Rozpoczęcie działań windykacyjnych: Firma pożyczkowa rozpocznie intensywne działania windykacyjne. Obejmuje to telefoniczne przypomnienia, wysyłanie wezwań do zapłaty, a w dalszej kolejności może prowadzić do przekazania sprawy firmie windykacyjnej lub skierowania jej na drogę sądową. W ostateczności może dojść do egzekucji komorniczej.

Przeczytaj również: Ile trzeba oddać za chwilówki? Sprawdź koszty i ukryte opłaty

Najważniejsze lekcje i Twoje następne kroki

Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące spłaty pożyczki w Pożyczka Plus. Kluczowe jest zrozumienie, że standardowo jest to zobowiązanie jednorazowe, ale istnieją ścieżki wyjścia z trudnej sytuacji, jeśli napotkasz problemy z terminową spłatą. Pamiętaj, że proaktywne działanie jest zawsze najlepszą strategią.

- Standardowa spłata jest jednorazowa: Pożyczka Plus oferuje klasyczne "chwilówki" z terminem spłaty zazwyczaj do 30 dni.

- Raty to rozwiązanie awaryjne: Możliwość spłaty w ratach pojawia się w kontekście refinansowania pożyczki lub negocjacji ugody z działem windykacji, a nie jako standardowa opcja.

- Działaj szybko: Jeśli wiesz, że nie spłacisz pożyczki w terminie, niezwłocznie skontaktuj się z firmą, aby omówić dostępne opcje.

- Konsekwencje braku spłaty są poważne: Unikanie problemu prowadzi do odsetek karnych, wpisów do baz dłużników i działań windykacyjnych.

Z mojego doświadczenia w finansach osobistych wynika, że największym błędem jest unikanie problemu. Kiedy pojawiają się trudności ze spłatą, czas działa na Twoją niekorzyść. Zawsze powtarzam, że otwarta komunikacja z wierzycielem to pierwszy i najważniejszy krok do znalezienia rozwiązania, które pozwoli Ci wyjść z zadłużenia z jak najmniejszymi konsekwencjami.

Czy mieliście już do czynienia z refinansowaniem pożyczki, czy może negocjowaliście ugodę z firmą windykacyjną? Podzielcie się swoimi doświadczeniami i radami w komentarzach Wasze spostrzeżenia mogą pomóc innym czytelnikom!