Jak pobrać raport BIK za darmo i uniknąć niepotrzebnych kosztów to pytanie, które zadaje sobie wiele osób pragnących sprawdzić swoją sytuację finansową. Dzięki prawu wynikającemu z Rozporządzenia o Ochronie Danych Osobowych (RODO), każdy obywatel ma prawo do uzyskania darmowej kopii swoich danych kredytowych co sześć miesięcy. Proces ten jest prosty i można go zrealizować za pośrednictwem strony Biura Informacji Kredytowej (BIK).

Aby skorzystać z tego prawa, należy założyć konto na stronie BIK.pl oraz potwierdzić swoją tożsamość. W dalszej części artykułu przedstawimy krok po kroku, jak złożyć wniosek o darmowy raport BIK oraz jakie informacje można w nim znaleźć. Dzięki tym informacjom unikniesz niepotrzebnych kosztów i uzyskasz dostęp do istotnych danych dotyczących swojej zdolności kredytowej.Kluczowe wnioski:

- Darmowy raport BIK można uzyskać raz na sześć miesięcy na podstawie RODO.

- Aby pobrać raport, należy zarejestrować się na stronie BIK.pl i potwierdzić swoją tożsamość.

- Wniosek o dostęp do danych należy sformułować zgodnie z wymaganiami, unikając terminologii dotyczącej "raportu BIK".

- Darmowa kopia danych zawiera informacje o zobowiązaniach finansowych, ale nie zawiera scoringu ani szczegółowych danych z BIG InfoMonitor.

- Warto znać różnice między darmowym a płatnym raportem, aby podejmować świadome decyzje finansowe.

Jak uzyskać darmowy raport BIK zgodnie z RODO i bez opłat

Aby pobrać raport BIK za darmo, musisz skorzystać z prawa przyznanego przez Rozporządzenie o Ochronie Danych Osobowych (RODO). Każdy obywatel ma prawo do uzyskania darmowej kopii swoich danych kredytowych raz na sześć miesięcy. Proces ten jest prosty i można go zrealizować za pośrednictwem strony internetowej Biura Informacji Kredytowej (BIK).

W pierwszej kolejności należy założyć darmowe konto na stronie BIK.pl. Wymaga to podania danych osobowych oraz potwierdzenia tożsamości. Po zakończeniu rejestracji możesz złożyć wniosek o dostęp do swoich danych, co pozwoli Ci uzyskać szczegółowe informacje na temat swoich zobowiązań finansowych.

Zarejestruj się na stronie BIK.pl, aby rozpocząć proces

Rejestracja na stronie BIK.pl jest kluczowym krokiem w procesie uzyskiwania darmowego raportu. Aby to zrobić, odwiedź stronę BIK.pl i kliknij przycisk rejestracji. Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL oraz adres e-mail. Proces ten wymaga również potwierdzenia tożsamości, co można zrobić za pomocą aplikacji mObywatel lub przelewu weryfikacyjnego. Po zakończeniu rejestracji, otrzymasz e-mail z potwierdzeniem aktywacji konta.

Potwierdź swoją tożsamość - kluczowy krok w wniosku

Potwierdzenie tożsamości jest kluczowym krokiem w procesie uzyskiwania darmowego raportu BIK. Można to zrobić na kilka sposobów, w tym za pomocą aplikacji mObywatel, która umożliwia szybkie i wygodne potwierdzenie danych osobowych. Alternatywnie, możesz skorzystać z przelewu weryfikacyjnego, który polega na wykonaniu drobnej transakcji na wskazany rachunek bankowy, co również potwierdza Twoją tożsamość. Oba te sposoby są bezpieczne i zgodne z wymaganiami RODO, co jest istotne dla ochrony Twoich danych osobowych.

Jak skutecznie złożyć wniosek o darmowy raport BIK

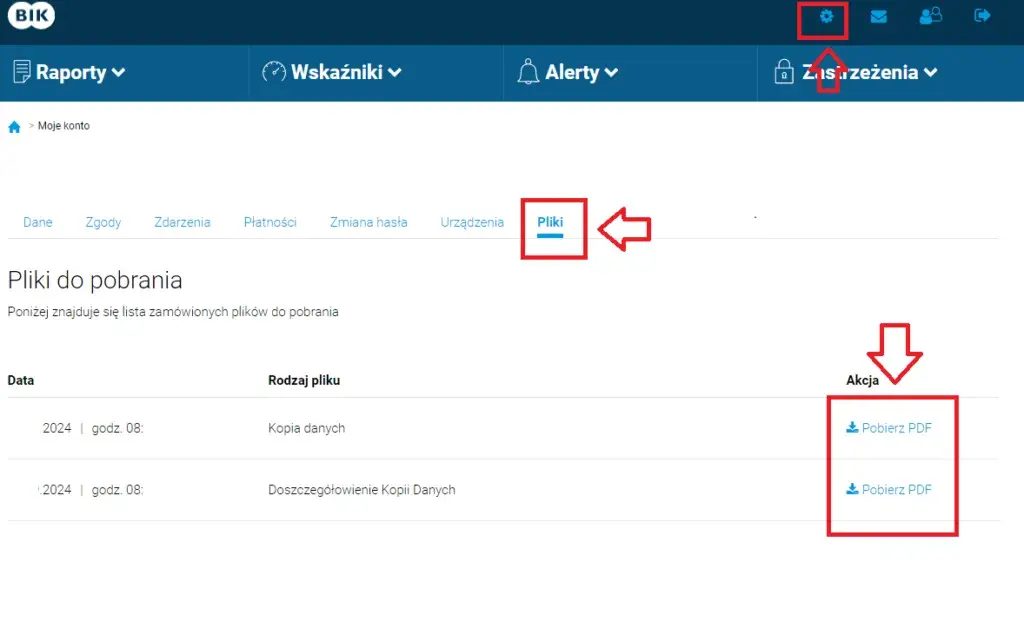

Aby skutecznie złożyć wniosek o darmowy raport BIK, należy najpierw zalogować się na swoje konto na stronie BIK.pl. Następnie, przejdź do zakładki „Kontakt” i wybierz temat dotyczący praw wynikających z RODO. W treści wiadomości musisz jasno określić, że prosisz o udostępnienie kopii swoich danych. Upewnij się, że nie używasz terminu „raport BIK”, ponieważ chcesz uzyskać darmową kopię danych, a nie płatny raport.

W treści wniosku warto zawrzeć konkretne informacje, takie jak prośba o udostępnienie danych przetwarzanych przez Biuro Informacji Kredytowej. Przykładowa treść wniosku może brzmieć: „Na podstawie art. 15 RODO proszę o udostępnienie mi kopii moich danych przetwarzanych w systemach Biura Informacji Kredytowej”. Pamiętaj, aby zachować ton formalny i precyzyjnie sformułować swoją prośbę, co zwiększy szansę na pozytywne rozpatrzenie wniosku.

Właściwe sformułowanie wniosku o udostępnienie danych

Właściwe sformułowanie wniosku o udostępnienie danych jest kluczowe dla uzyskania darmowego raportu BIK. Należy w nim zawrzeć konkretne informacje, takie jak prośba o udostępnienie kopii danych przetwarzanych przez Biuro Informacji Kredytowej. Przykładowe sformułowanie może brzmieć: „Na podstawie art. 15 RODO proszę o udostępnienie mi kopii moich danych przetwarzanych w systemach Biura Informacji Kredytowej”. Ważne jest, aby nie używać terminu „raport BIK”, ponieważ wniosek dotyczy darmowej kopii danych, a nie płatnego raportu.

Jakie informacje otrzymasz w darmowej kopii danych

Darmowa kopia danych, którą otrzymasz, zawiera istotne informacje dotyczące Twojej sytuacji finansowej. Możesz spodziewać się szczegółowej listy instytucji finansowych, które przekazały dane do BIK, a także informacji o Twoich zobowiązaniach, takich jak daty zaciągnięcia kredytów oraz pozostałe saldo do spłaty. Dodatkowo, raport zawiera dane dotyczące ewentualnych opóźnień w spłacie oraz wykaz zapytań do BIK. Należy jednak pamiętać, że darmowa kopia nie zawiera oceny punktowej (scoringu), co jest dostępne jedynie w płatnych raportach.

Różnice między darmowym raportem BIK a płatnym dostępem

Darmowy raport BIK oraz płatny dostęp do raportu różnią się pod wieloma względami. Darmowy raport można uzyskać raz na sześć miesięcy i zawiera podstawowe informacje o zobowiązaniach finansowych, takie jak lista instytucji, które przekazywały dane do BIK, daty zaciągnięcia kredytów oraz saldo do spłaty. Natomiast płatny raport oferuje szerszy zakres informacji, w tym szczegółowy scoring, który ocenia Twoją zdolność kredytową oraz dodatkowe dane z BIG InfoMonitor. To sprawia, że płatny raport jest bardziej kompleksowy i może być bardziej przydatny, szczególnie dla osób planujących zaciągnięcie większego kredytu.Warto rozważyć zakup płatnego raportu w sytuacjach, gdy potrzebujesz dokładniejszych informacji o swojej sytuacji finansowej. Na przykład, jeśli starasz się o kredyt hipoteczny lub samochodowy, banki mogą wymagać szczegółowego scoringu, który jest dostępny tylko w płatnych raportach. Dodatkowo, płatny raport może pomóc w identyfikacji ewentualnych błędów w Twoich danych, co jest istotne dla utrzymania pozytywnej historii kredytowej.

| Cecha | Darmowy raport BIK | Płatny raport BIK |

|---|---|---|

| Częstotliwość uzyskania | Co 6 miesięcy | Bez ograniczeń |

| Zakres danych | Podstawowe informacje o zobowiązaniach | Pełne dane, w tym scoring |

| Dostęp do BIG InfoMonitor | Brak | Tak |

| Ocena punktowa | Brak | Tak |

Co zawiera darmowy raport BIK i jakie ma ograniczenia

Darmowy raport BIK zawiera podstawowe informacje o Twojej sytuacji finansowej, takie jak lista instytucji, które przekazywały dane do Biura Informacji Kredytowej, oraz szczegóły dotyczące Twoich zobowiązań, w tym daty zaciągnięcia kredytów i pozostałe saldo do spłaty. Oprócz tego, raport zawiera dane przetwarzane w celach statystycznych oraz wykaz zapytań do BIK. Należy jednak pamiętać, że darmowa kopia danych ma swoje ograniczenia; nie zawiera oceny punktowej (scoringu) ani szczegółowych informacji z BIG InfoMonitor, które są dostępne jedynie w płatnych raportach. To oznacza, że choć darmowy raport dostarcza istotnych informacji, nie daje pełnego obrazu Twojej zdolności kredytowej.

Dlaczego warto rozważyć płatny raport BIK w niektórych sytuacjach

W niektórych sytuacjach płatny raport BIK może okazać się bardziej korzystny niż jego darmowa wersja. Na przykład, jeśli planujesz zaciągnięcie dużego kredytu, banki mogą wymagać szczegółowego scoringu, który jest dostępny tylko w płatnych raportach. Dodatkowo, płatny raport oferuje pełniejszy wgląd w Twoje dane, co pozwala na identyfikację ewentualnych błędów lub nieścisłości, które mogą wpływać na Twoją zdolność kredytową. Warto również zainwestować w płatny raport, aby uzyskać dodatkowe informacje z BIG InfoMonitor, które mogą być istotne przy podejmowaniu decyzji finansowych.

Jak wykorzystać raport BIK do poprawy swojej zdolności kredytowej

Oprócz uzyskania dostępu do danych, raport BIK może być cennym narzędziem w procesie poprawy Twojej zdolności kredytowej. Analizując informacje zawarte w raporcie, możesz zidentyfikować obszary, które wymagają poprawy, takie jak terminowość spłat czy wysokość pozostałego salda. Na przykład, jeśli zauważysz, że masz opóźnienia w spłacie, warto skontaktować się z instytucjami finansowymi, aby ustalić plan spłat, który pomoże Ci uregulować zobowiązania i poprawić historię kredytową.Również, regularne monitorowanie swojego raportu BIK może pomóc w wykrywaniu nieprawidłowości lub oszustw, które mogą negatywnie wpływać na Twoją zdolność kredytową. W przypadku zauważenia nieznanych zapytań lub błędnych informacji, szybko zgłoś to do BIK, co pozwoli Ci uniknąć długoterminowych konsekwencji. Wykorzystując te informacje w sposób proaktywny, możesz nie tylko poprawić swoją sytuację finansową, ale również zbudować pozytywną historię kredytową, co będzie korzystne w przyszłości, gdy zdecydujesz się na większe zobowiązania finansowe.