Czy zastanawiałeś się kiedyś, czy raport BIK jest płatny? Odpowiedź nie jest tak prosta, jak mogłoby się wydawać, ponieważ Biuro Informacji Kredytowej oferuje zarówno darmowe, jak i płatne opcje dostępu do Twojej historii kredytowej. W tym artykule szczegółowo omówię różnice między nimi, przedstawię koszty poszczególnych wariantów oraz podpowiem, którą opcję wybrać w zależności od Twoich indywidualnych potrzeb i celów.

Raport BIK jest darmowy, ale za pełną wersję z oceną punktową trzeba zapłacić.

- Raz na 6 miesięcy przysługuje Ci darmowy raport BIK, oficjalnie nazywany "Kopią Danych".

- Darmowa wersja nie zawiera kluczowej dla banków oceny punktowej (scoringu).

- Jednorazowy, pełny raport BIK z oceną punktową kosztuje 54 zł i jest dostępny od ręki.

- Dostępne są także pakiety roczne (od 139 zł) z alertami chroniącymi przed wyłudzeniem.

Czy raport BIK jest płatny i od czego to zależy?

Kiedy klienci pytają mnie, czy raport BIK jest płatny, zawsze odpowiadam, że to zależy od tego, czego dokładnie potrzebują. Istnieją bowiem dwie główne wersje raportu: darmowa, znana jako "Kopia Danych", oraz pełnopłatny raport, który oferuje znacznie szerszy zakres informacji.

Zrozumienie tej różnicy jest absolutnie kluczowe, zwłaszcza jeśli planujesz wziąć kredyt. Banki, oceniając Twoją zdolność kredytową, patrzą na dane i wskaźniki, które nie są dostępne w darmowej wersji, a to może mieć decydujący wpływ na ich decyzję.

Darmowy raport BIK, czyli co dokładnie dostajesz za zero złotych?

Darmowy raport BIK, oficjalnie nazywany "Kopią Danych" (dawniej "Informacją Ustawową"), to podstawowe narzędzie do wglądu w Twoją historię kredytową. Z mojego doświadczenia wynika, że wielu klientów nie wie o jego istnieniu lub nie rozumie, co dokładnie zawiera. Oto, co powinieneś o nim wiedzieć:

- Częstotliwość: Każdemu z nas przysługuje prawo do bezpłatnego pobrania tego raportu raz na 6 miesięcy. To świetna opcja, aby regularnie monitorować swoje podstawowe dane.

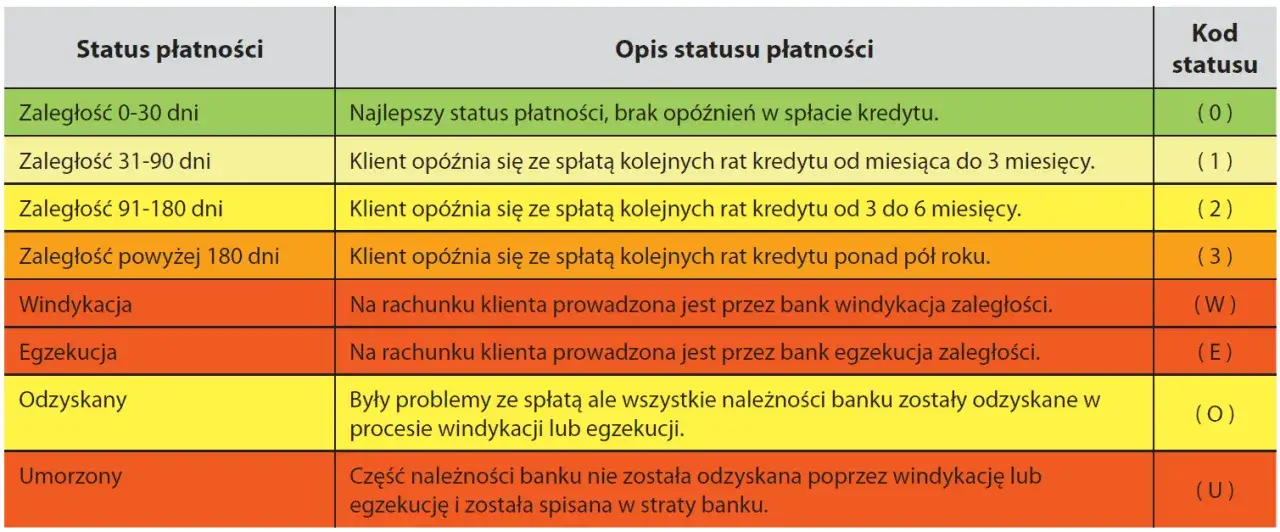

- Zawartość: W "Kopii Danych" znajdziesz podstawowe informacje o swoich zobowiązaniach, które zostały przekazane do BIK. Mowa tu o nazwie instytucji, która udzieliła Ci kredytu, dacie jego zaciągnięcia, kwocie oraz informacjach o ewentualnych opóźnieniach w spłacie.

- Czego w nim brakuje: To jest kluczowa kwestia. Darmowa wersja nie zawiera oceny punktowej, czyli scoringu BIK. Brak scoringu to jej największe ograniczenie, ponieważ to właśnie ten wskaźnik jest dla banków najważniejszy przy ocenie Twojej wiarygodności kredytowej. Jest to zatem uproszczona wersja pełnego raportu.

Jak pobrać darmowy raport BIK? Instrukcja od A do Z

Pobranie darmowej "Kopii Danych" z BIK jest procesem, który wymaga kilku kroków, ale jest w pełni wykonalny online. Oto jak to zrobić:

- Założenie konta na portalu BIK: Wejdź na oficjalną stronę BIK (bik.pl) i rozpocznij proces rejestracji. Będziesz musiał podać swoje dane osobowe.

- Weryfikacja tożsamości: To kluczowy etap. BIK musi upewnić się, że to Ty składasz wniosek. Najczęściej odbywa się to poprzez wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Upewnij się, że dane na przelewie zgadzają się z tymi podanymi podczas rejestracji.

- Złożenie wniosku o "Kopię Danych": Po pomyślnej weryfikacji tożsamości, zaloguj się na swoje konto i znajdź opcję złożenia wniosku o darmową "Kopię Danych".

- Oczekiwanie na raport: Pamiętaj, że na ten raport trzeba poczekać. BIK ma do 30 dni na wygenerowanie i udostępnienie Ci darmowej kopii danych, choć w praktyce czas ten może być różny.

Płatny raport BIK co zyskujesz i kiedy warto za niego zapłacić?

Przechodząc do płatnego raportu BIK, wkraczamy w świat znacznie bardziej szczegółowych informacji, które są nieocenione, jeśli podchodzisz poważnie do swojej kondycji finansowej. Moim zdaniem, to właśnie pełny raport daje Ci prawdziwy obraz Twojej historii kredytowej, taki, jaki widzą banki. Oto kluczowe elementy, które zyskujesz w płatnej wersji:

- Scoring BIK (ocena punktowa): To najważniejszy element, którego brakuje w darmowej wersji. Scoring to liczba punktów (od 1 do 100) odzwierciedlająca Twoją wiarygodność kredytową. Im wyższy wynik, tym lepiej. Dla banków jest to kluczowy wskaźnik ryzyka, który wpływa na decyzję o przyznaniu kredytu i jego warunkach.

- Wskaźnik sytuacji płatniczej: Ten wskaźnik informuje o regularności w spłacaniu Twoich zobowiązań. Pozwala ocenić, jak punktualnie wywiązujesz się ze swoich płatności.

- Szczegółowa analiza zobowiązań: Otrzymujesz kompleksowy przegląd wszystkich Twoich zobowiązań zarówno tych aktywnych, jak i już spłaconych. To pozwala na dokładne zrozumienie struktury Twojego zadłużenia.

- Informacje o zapytaniach kredytowych: W płatnym raporcie zobaczysz, jakie instytucje i kiedy sprawdzały Twój profil kredytowy. Zbyt wiele zapytań w krótkim czasie może negatywnie wpłynąć na Twoją ocenę.

Ile kosztuje raport BIK? Aktualny cennik i pakiety

Inwestycja w płatny raport BIK to, w mojej ocenie, inwestycja w świadome zarządzanie swoimi finansami. Ceny są zróżnicowane i zależą od tego, czy potrzebujesz jednorazowego wglądu, czy też regularnego monitoringu. Poniżej przedstawiam aktualny cennik i dostępne pakiety:

| Usługa | Cena | Co otrzymujesz? |

|---|---|---|

| Jednorazowy, pełny raport BIK | 54 zł | Pełny raport z oceną punktową (scoringiem BIK), wskaźnikiem sytuacji płatniczej, szczegółową analizą zobowiązań i historią zapytań kredytowych. Dostępny od ręki. |

| Pakiet 6 raportów BIK z Alertami na 12 miesięcy | 139 zł | 6 pełnych raportów BIK do wykorzystania w ciągu roku oraz Alerty BIK, które chronią przed wyłudzeniem i informują o zmianach w Twojej historii kredytowej. |

| Pakiet z nielimitowaną liczbą raportów i alertami na 12 miesięcy | 239 zł | Nielimitowana liczba pełnych raportów BIK przez rok, a także Alerty BIK dla maksymalnej ochrony i monitoringu. |

Warto również wspomnieć o Alertach BIK. To dodatkowa, płatna usługa (dostępna również w pakietach), która wysyła powiadomienia SMS-em lub e-mailem, gdy ktoś próbuje zaciągnąć kredyt na Twoje dane osobowe lub gdy pojawi się nowy wpis w Twojej historii kredytowej. To niezwykle cenne narzędzie do ochrony przed wyłudzeniami.

Raport darmowy czy płatny który wybrać w twojej sytuacji?

Wybór między darmowym a płatnym raportem BIK powinien być podyktowany Twoimi aktualnymi potrzebami. Jako ekspert, zawsze doradzam klientom, aby dokładnie przemyśleli swój cel, zanim zdecydują się na konkretną opcję. Przyjrzyjmy się kilku scenariuszom.

Scenariusz 1: Chcę tylko sprawdzić, czy moje dane są poprawne

Jeśli Twoim głównym celem jest jedynie weryfikacja poprawności danych osobowych w BIK oraz podstawowych informacji o Twoich zobowiązaniach, darmowa "Kopia Danych" będzie w pełni wystarczająca. Możesz ją pobrać raz na pół roku i spokojnie sprawdzić, czy wszystko się zgadza.

Scenariusz 2: Planuję wkrótce złożyć wniosek o kredyt hipoteczny

W tej sytuacji zdecydowanie rekomenduję inwestycję w płatny raport BIK za 54 zł. Planując tak duży kredyt jak hipoteczny, musisz wiedzieć, jak widzi Cię bank. Pełny raport z oceną punktową (scoringiem BIK) da Ci precyzyjny obraz Twojej wiarygodności kredytowej i pozwoli na ewentualne poprawki, zanim złożysz wniosek.

Scenariusz 3: Chcę aktywnie monitorować swoją historię kredytową i chronić się przed wyłudzeniem

Dla osób, które chcą mieć pełną kontrolę nad swoją historią kredytową i aktywnie chronić się przed potencjalnymi wyłudzeniami, najlepszą opcją będą pakiety roczne z Alertami BIK. Pakiet 6 raportów z Alertami na 12 miesięcy za 139 zł lub pakiet z nielimitowaną liczbą raportów i alertami za 239 zł to moim zdaniem rozsądna inwestycja w spokój ducha i bezpieczeństwo finansowe.

Przeczytaj również: BIK scoring: Ile punktów to dobry wynik? Jak go poprawić?

Kluczowe wnioski i Twoje kolejne kroki w świecie BIK

Mam nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące kosztów i dostępności raportów BIK, dostarczając jasnych wskazówek, jak nawigować po świecie Twojej historii kredytowej. Pamiętaj, świadome zarządzanie finansami zaczyna się od wiedzy, a raport BIK jest jej nieocenionym źródłem.

- Darmowa "Kopia Danych" to Twoje prawo do podstawowego wglądu w historię kredytową raz na 6 miesięcy, idealna do weryfikacji poprawności danych.

- Płatny raport BIK za 54 zł to klucz do pełnego obrazu Twojej wiarygodności, zawierający scoring BIK niezbędny przed złożeniem wniosku o kredyt.

- Pakiety roczne z Alertami BIK oferują kompleksową ochronę przed wyłudzeniami i stały monitoring Twojej historii, co jest nieocenione w dzisiejszych czasach.

- Wybór odpowiedniego raportu zawsze powinien być podyktowany Twoimi aktualnymi potrzebami czy to tylko szybka weryfikacja, czy poważne planowanie finansowe.

Z mojego wieloletniego doświadczenia w branży finansowej wiem, że świadome zarządzanie historią kredytową to podstawa zdrowych finansów. Nie warto czekać na ostatnią chwilę przed złożeniem wniosku o kredyt. Regularne monitorowanie BIK, nawet za pomocą darmowej kopii, pozwala uniknąć wielu nieprzyjemnych niespodzianek i budować solidne fundamenty pod przyszłe zobowiązania.

A Wy, drodzy czytelnicy, jak często sprawdzacie swój raport BIK? Która opcja darmowa czy płatna jest dla Was najbardziej przydatna? Podzielcie się swoimi doświadczeniami i pytaniami w komentarzach poniżej!