RRSO to klucz, nie oprocentowanie poznaj realny koszt chwilówki.

- Oprocentowanie nominalne chwilówek jest ustawowo ograniczone i niskie, ale nie odzwierciedla ono rzeczywistych kosztów pożyczki.

- Kluczowym wskaźnikiem jest RRSO (Rzeczywista Roczna Stopa Oprocentowania), które uwzględnia wszystkie dodatkowe opłaty i często sięga kilkuset procent.

- Głównym kosztem chwilówki jest prowizja za jej udzielenie, a nie odsetki.

- Ustawa antylichwiarska określa maksymalne limity kosztów pozaodsetkowych, chroniąc konsumentów przed skrajnie wysokimi opłatami.

- Oferty "pierwsza pożyczka za darmo" (RRSO 0%) są darmowe tylko pod warunkiem spłaty w wyznaczonym terminie każde opóźnienie generuje wysokie koszty.

Co naprawdę składa się na oprocentowanie chwilówki i gdzie są pułapki?

Dlaczego oprocentowanie nominalne to tylko wierzchołek góry lodowej?

Z mojego doświadczenia wiem, że wielu pożyczkobiorców, zwłaszcza tych mniej doświadczonych, patrzy głównie na oprocentowanie nominalne. Niestety, w przypadku chwilówek to często celowo mylący wskaźnik. Oprocentowanie nominalne jest w Polsce ograniczone prawnie i nie może przekroczyć dwukrotności odsetek ustawowych. Firmy pożyczkowe, aby zachować rentowność, muszą więc stosować inne opłaty, które w rzeczywistości stanowią lwią część kosztu pożyczki. To sprawia, że samo oprocentowanie nominalne nie informuje o pełnym koszcie pożyczki, a skupianie się na nim to prosta droga do niedoszacowania wydatków.

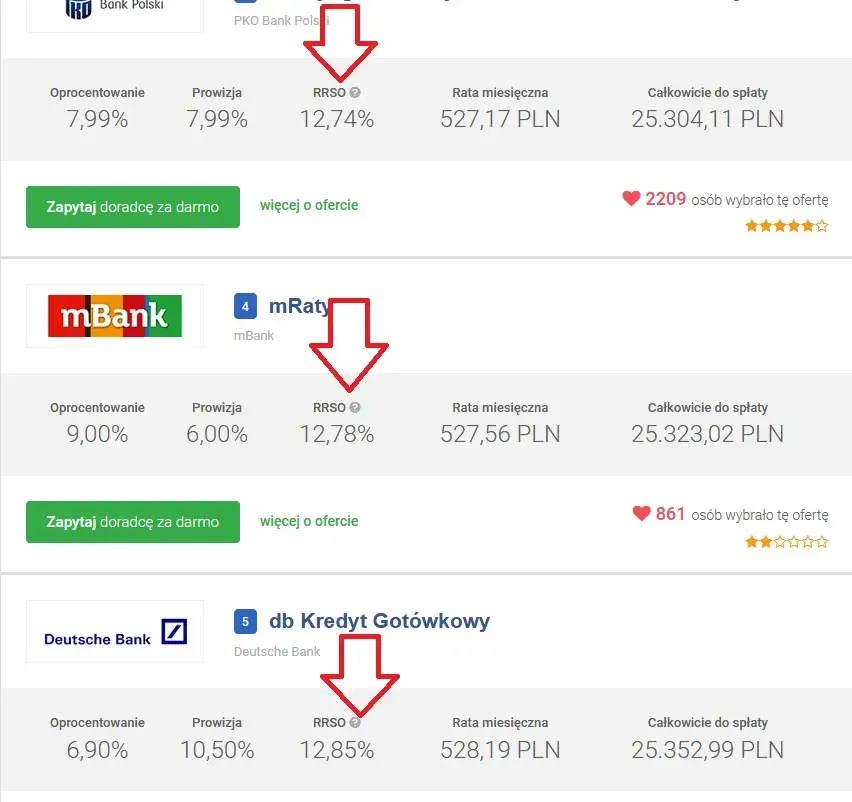

RRSO kluczowy wskaźnik, którego nie możesz ignorować

Zawsze powtarzam moim klientom: jeśli bierzesz chwilówkę, RRSO (Rzeczywista Roczna Stopa Oprocentowania) to Twój najlepszy przyjaciel. To właśnie RRSO przedstawia całkowity koszt kredytu wyrażony procentowo w skali roku, uwzględniając wszystkie opłaty. W jego skład wchodzą nie tylko odsetki nominalne, ale także:

- Prowizje za udzielenie pożyczki,

- Opłaty przygotowawcze lub administracyjne,

- Koszty weryfikacji tożsamości,

- Ewentualne opcjonalne ubezpieczenia.

Dla chwilówek wartości RRSO potrafią być naprawdę szokujące, często oscylując od 300% do nawet ponad 2000% w skali roku. To pokazuje prawdziwą skalę kosztów i dlatego jest to wskaźnik, którego absolutnie nie można ignorować.

Reprezentatywny przykład: Twoja mapa do zrozumienia realnych kosztów

Każda firma pożyczkowa, zgodnie z przepisami, ma obowiązek prezentować tzw. "reprezentatywny przykład". To jest dla mnie podstawą do analizy. W tym przykładzie znajdziesz nie tylko RRSO, ale także całkowitą kwotę do spłaty oraz szczegóły dotyczące prowizji i innych opłat. Ja zawsze radzę, aby to właśnie tam szukać kluczowych informacji. Dzięki temu masz szansę na rzetelne porównanie ofert i uniknięcie nieprzyjemnych niespodzianek, bo widzisz czarno na białym, ile faktycznie oddasz.

Co oprócz odsetek wchodzi w skład kosztu chwilówki?

Skoro już wiemy, że oprocentowanie nominalne to tylko fasada, przyjrzyjmy się bliżej, co tak naprawdę generuje wysokie koszty chwilówek. Oto główne składniki pozaodsetkowe, na które ja zawsze zwracam uwagę:

- Prowizja za udzielenie pożyczki: To jest bez wątpienia główny koszt i najczęstszy sposób, w jaki firmy pożyczkowe rekompensują sobie niskie oprocentowanie nominalne. Może ona wynosić od kilku do kilkudziesięciu procent pożyczanej kwoty i jest naliczana jednorazowo przy wypłacie środków.

- Opłata przygotowawcza/administracyjna: Często spotykana jednorazowa opłata, która ma pokryć koszty rozpatrzenia wniosku, weryfikacji danych i przygotowania umowy. Niekiedy jest to symboliczna kwota, ale bywa, że stanowi znaczący dodatek do całkowitego kosztu.

- Opcjonalne ubezpieczenie: Firmy pożyczkowe często proponują dodatkowe ubezpieczenia, np. od utraty pracy czy nieszczęśliwych wypadków. Choć mogą wydawać się atrakcyjne, to w praktyce znacznie podnoszą całkowity koszt pożyczki. Zawsze dokładnie analizuj, czy takie ubezpieczenie jest Ci faktycznie potrzebne i czy jego cena jest adekwatna do oferowanej ochrony.

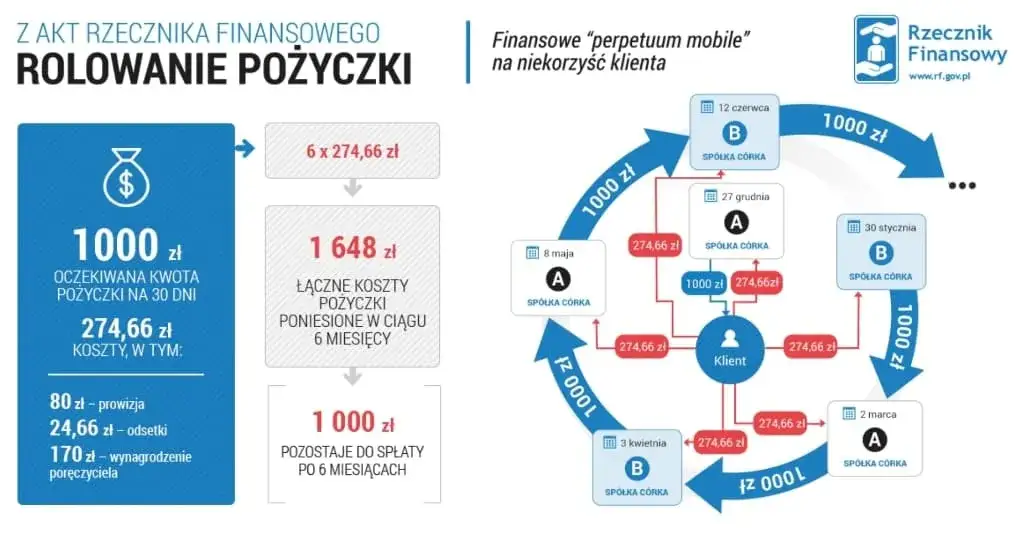

- Koszty przedłużenia terminu spłaty: To jest pułapka, w którą wpada wielu pożyczkobiorców. Jeśli masz problemy ze spłatą w terminie, firma może zaoferować przedłużenie terminu (refinansowanie). Niestety, opłaty za taką usługę są zazwyczaj bardzo wysokie i mogą sprawić, że pierwotnie niewielka pożyczka urośnie do astronomicznych rozmiarów. Zawsze staraj się unikać tej opcji, jeśli tylko to możliwe.

Jak ustawa antylichwiarska ogranicza koszty chwilówek?

Na szczęście, rynek pożyczek pozabankowych nie jest całkowicie wolną amerykanką. W Polsce obowiązują przepisy, które mają chronić konsumentów przed nadmiernymi kosztami i nadużyciami. To bardzo ważne, aby każdy pożyczkobiorca był świadomy tych regulacji.

Maksymalne limity kosztów pozaodsetkowych co mówią przepisy?

Ustawa antylichwiarska wprowadziła konkretne limity na pozaodsetkowe koszty kredytu konsumenckiego. To jest dla mnie kluczowy element ochrony konsumenta. Przepisy jasno mówią, że:

Maksymalne pozaodsetkowe koszty kredytu konsumenckiego nie mogą przekroczyć sumy 25% całkowitej kwoty kredytu oraz 30% tej kwoty w stosunku rocznym, jednak łącznie nie więcej niż 100% całkowitej kwoty kredytu.

Co to oznacza w praktyce? Jeśli pożyczasz 1000 zł na rok, maksymalne koszty pozaodsetkowe nie mogą przekroczyć 250 zł (25% z 1000 zł) plus 300 zł (30% z 1000 zł rocznie), czyli łącznie 550 zł. Jednak najważniejsze jest to, że całkowite koszty pozaodsetkowe nigdy nie mogą być wyższe niż sama pożyczona kwota, czyli w tym przypadku 1000 zł. W mojej ocenie, to bardzo ważny zapis, który chroni przed skrajnie wygórowanymi opłatami, choć nadal trzeba być czujnym.

Czy firmy pożyczkowe zawsze działają zgodnie z prawem? Na co uważać

Chociaż przepisy są jasne, zawsze podkreślam, że ostrożności nigdy za wiele. Niestety, na rynku zdarzają się podmioty, które próbują obchodzić prawo lub wykorzystywać niewiedzę konsumentów. Moja rada jest taka: zawsze dokładnie sprawdzaj, na co się decydujesz. Oto, na co powinieneś zwracać uwagę:

- Weryfikuj całkowity koszt: Upewnij się, że całkowita kwota do spłaty, którą widzisz w reprezentatywnym przykładzie, nie przekracza ustawowych limitów. Jeśli masz wątpliwości, możesz spróbować samodzielnie obliczyć, czy koszty pozaodsetkowe mieszczą się w widełkach.

- Unikaj niejasnych opłat: Jeżeli w umowie pojawiają się dziwne, niezrozumiałe opłaty, których firma nie potrafi jasno wytłumaczyć, zapala się czerwona lampka. Legalne firmy działają transparentnie.

- Sprawdź firmę w rejestrach: Zweryfikuj, czy firma pożyczkowa jest zarejestrowana w Rejestrze Instytucji Pożyczkowych prowadzonym przez KNF. To podstawowy krok, aby upewnić się, że masz do czynienia z legalnym podmiotem.

- Nie spiesz się z decyzją: Nigdy nie podpisuj umowy pod presją czasu. Daj sobie chwilę na spokojne zapoznanie się z dokumentami i porównanie z innymi ofertami.

Czy chwilówka z RRSO 0% naprawdę jest darmowa?

Wiele osób kusi się na oferty "pierwszej pożyczki za darmo". Brzmi to świetnie, prawda? Ale czy na pewno jest tak różowo? Z mojego punktu widzenia, to klasyczny haczyk, choć w pełni legalny, który wymaga od pożyczkobiorcy niezwykłej dyscypliny.

Jak działa mechanizm darmowej chwilówki dla nowych klientów?

Oferta "pierwsza pożyczka za darmo" z RRSO 0% to popularna strategia marketingowa, skierowana wyłącznie do nowych klientów danej firmy pożyczkowej. Jej mechanizm jest prosty: jeśli spłacisz pożyczkę w wyznaczonym terminie, nie zapłacisz ani grosza prowizji czy odsetek. To oznacza, że oddajesz dokładnie tyle, ile pożyczyłeś. Kluczowym warunkiem jest tu jednak bezwzględnie terminowa spłata, co do dnia. To jest fundament tej promocji i bez tego cała "darmowość" znika.

Jeden dzień spóźnienia i... Jakie są realne koszty opóźnienia w spłacie?

To jest moment, w którym ja zawsze biję na alarm. Wystarczy jeden dzień spóźnienia w spłacie "darmowej chwilówki", aby promocja została anulowana. Co to oznacza? Firma pożyczkowa naliczy wtedy wszystkie standardowe koszty, które byłyby naliczone od początku, gdyby nie promocja. Mówimy tu o wysokiej prowizji, standardowych odsetkach, a do tego dochodzą jeszcze odsetki karne za opóźnienie w spłacie. W efekcie, pożyczka, która miała być darmowa, staje się jedną z najdroższych na rynku. Pamiętajcie o tym: terminowość to absolutna podstawa przy tego typu ofertach.

Checklista: O co zapytać przed wzięciem darmowej pożyczki?

Zanim zdecydujesz się na "darmową chwilówkę", zadaj sobie (i ewentualnie firmie) kilka kluczowych pytań. To pomoże Ci uniknąć przykrych niespodzianek:

- Jaka jest standardowa prowizja, która zostanie naliczona w razie spóźnienia?

- Jakie są maksymalne odsetki karne za opóźnienie w spłacie?

- Do której godziny ostatniego dnia muszę dokonać spłaty, aby pożyczka została uznana za terminowo spłaconą?

- Czy istnieją jakiekolwiek inne ukryte opłaty, które mogą zostać naliczone w przypadku niedotrzymania warunków promocji?

- Czy firma oferuje przypomnienia o terminie spłaty i w jakiej formie?

Jak samodzielnie porównać oferty i wybrać najtańszą chwilówkę?

Skoro już wiemy, na co uważać, przejdźmy do praktyki. Jak zatem skutecznie porównywać oferty i wybrać tę najkorzystniejszą, nie dając się zwieść marketingowym sztuczkom? Moja metoda jest prosta i opiera się na kilku kluczowych zasadach.

Krok po kroku: Jak czytać tabele opłat i prowizji?

Kiedy analizujesz oferty chwilówek, zawsze skupiam się na tych trzech wartościach:

- Ignoruj oprocentowanie nominalne: Jak już wspomniałem, jest ono mylące. Niech nie będzie Twoim głównym kryterium.

- Skup się na RRSO: To jest najważniejszy wskaźnik. Im niższe RRSO, tym tańsza pożyczka. Pamiętaj, że RRSO jest wyrażone w skali roku, więc dla krótkoterminowych pożyczek jego wartość będzie zawsze wysoka, ale nadal pozwala porównać oferty.

- Sprawdź całkowitą kwotę do spłaty: To jest konkretna liczba, która mówi, ile dokładnie musisz oddać. Porównując oferty, zawsze zestawiaj tę wartość dla tej samej kwoty pożyczki i tego samego okresu spłaty.

- Zwróć uwagę na termin spłaty: Upewnij się, że termin spłaty jest dla Ciebie realny i że jesteś w stanie spłacić pożyczkę w wyznaczonym czasie.

Niezbędne narzędzia: Jak wykorzystać kalkulatory pożyczkowe i porównywarki online?

W dzisiejszych czasach nie musisz wszystkiego liczyć na piechotę. To są narzędzia, które ja sam polecam i które znacznie ułatwiają pracę. Internetowe porównywarki chwilówek oraz kalkulatory pożyczkowe to nieoceniona pomoc. Wprowadzasz kwotę i okres, a narzędzie automatycznie oblicza RRSO i całkowity koszt dla wielu ofert jednocześnie. Dzięki temu możesz szybko i obiektywnie zestawić dziesiątki propozycji, co pozwala na wybranie tej najkorzystniejszej bez zbędnego tracenia czasu na ręczne analizowanie każdej umowy.

Praktyczny przykład: Porównanie dwóch ofert o tej samej kwocie pożyczki

Pozwólcie, że pokażę to na przykładzie. Załóżmy, że potrzebujesz 1000 zł na 30 dni. Spójrzmy na dwie hipotetyczne oferty:

| Parametr | Oferta A | Oferta B |

|---|---|---|

| Kwota pożyczki | 1000 zł | 1000 zł |

| Prowizja | 150 zł | 200 zł |

| Inne opłaty | 50 zł (opłata administracyjna) | 0 zł |

| Całkowita kwota do spłaty | 1200 zł | 1200 zł |

| RRSO | 1200% | 1000% |

Jak widać w tym przykładzie, pomimo że obie oferty mają tę samą całkowitą kwotę do spłaty (1200 zł), Oferta B, z wyższą prowizją, ale bez dodatkowych opłat, ma niższe RRSO. Dlaczego? Ponieważ RRSO uwzględnia wszystkie koszty w skali roku, a rozłożenie ich w czasie może wpłynąć na jego wartość. W tym konkretnym przypadku, Oferta B jest tańsza, ponieważ jej RRSO jest niższe, co oznacza, że relatywny koszt roczny jest mniejszy. To pokazuje, jak ważne jest patrzenie na RRSO, a nie tylko na pojedyncze składowe czy nawet całkowitą kwotę do spłaty, jeśli chcemy rzetelnie porównać oferty.

Najważniejsze lekcje i Twoje następne kroki w świecie chwilówek

Mam nadzieję, że ten artykuł rozwiał wszelkie wątpliwości dotyczące prawdziwych kosztów chwilówek. Teraz wiesz, że kluczem do świadomej decyzji jest zrozumienie RRSO i wszystkich składowych opłat, a nie tylko pozornie niskiego oprocentowania nominalnego. Uzbrojony w tę wiedzę, jesteś w stanie ocenić każdą ofertę i uniknąć niepotrzebnych pułapek, podejmując decyzje, które służą Twoim finansom.

- RRSO to Twój kompas: Zawsze patrz na Rzeczywistą Roczną Stopę Oprocentowania, ponieważ to ona odzwierciedla całkowity koszt pożyczki.

- Prowizje dominują: Pamiętaj, że głównym kosztem chwilówki są prowizje i inne opłaty pozaodsetkowe, a nie odsetki nominalne.

- Darmowa chwilówka to pułapka na czas: Oferty RRSO 0% są darmowe tylko pod warunkiem bezwzględnej terminowej spłaty każde opóźnienie generuje wysokie koszty.

- Bądź czujny na limity: Ustawa antylichwiarska chroni Cię, ale zawsze sprawdzaj, czy koszty pozaodsetkowe nie przekraczają ustawowych limitów.

Z mojego wieloletniego doświadczenia w branży finansowej wiem, że pokusa szybkiej gotówki bywa silna, ale równie silna powinna być Twoja świadomość konsekwencji. Nie chodzi o to, by demonizować chwilówki, lecz o to, by podchodzić do nich z pełną odpowiedzialnością i wiedzą. Osobiście uważam, że kluczem do bezpiecznego pożyczania jest nie tylko znajomość przepisów, ale przede wszystkim umiejętność krytycznego analizowania każdej oferty i realna ocena własnych możliwości spłaty.

A jakie są Wasze doświadczenia z chwilówkami? Czy mieliście do czynienia z ukrytymi opłatami, czy może udało Wam się znaleźć naprawdę korzystną ofertę? Podzielcie się swoimi przemyśleniami i radami w komentarzach poniżej Wasze historie mogą pomóc innym!