Zastanawiasz się, kiedy Twoje najnowsze spłaty kredytu zostaną odnotowane w Biurze Informacji Kredytowej (BIK) lub jak szybko nowy kredyt pojawi się w Twojej historii? Ten artykuł dostarczy Ci precyzyjnych informacji na temat cyklu aktualizacji danych w BIK, wyjaśniając zarówno ustawowe terminy, jak i realia tego procesu, co jest kluczowe dla Twojej zdolności kredytowej i planów finansowych.

Kluczowe informacje o aktualizacji danych w BIK

- Instytucje finansowe mają 7 dni na przekazanie danych do BIK, a BIK kolejne 7 dni na ich przetworzenie.

- Maksymalny ustawowy czas na pojawienie się aktualizacji w raporcie BIK wynosi 14 dni od zdarzenia.

- W praktyce aktualizacje często zachodzą szybciej, ponieważ banki przesyłają dane częściej niż wymagają przepisy.

- Konsument nie może bezpośrednio aktualizować danych w BIK; należy kontaktować się z instytucją finansową.

- Dane o terminowo spłaconych zobowiązaniach mogą zniknąć z raportu na wniosek klienta.

- Negatywne wpisy (opóźnienie ponad 60 dni) są widoczne przez 5 lat od spłaty długu.

Dlaczego termin aktualizacji danych w BIK ma kluczowe znaczenie dla Twoich finansów

Aktualność danych w Biurze Informacji Kredytowej to fundament oceny Twojej wiarygodności finansowej. To właśnie na podstawie tych informacji banki i inne instytucje podejmują decyzje o udzieleniu Ci kredytu czy pożyczki. Dlatego tak ważne jest, aby Twój raport BIK odzwierciedlał rzeczywisty stan Twoich zobowiązań. Zarówno pozytywne wpisy, świadczące o terminowym regulowaniu należności, jak i te negatywne, informujące o opóźnieniach, mają bezpośredni wpływ na to, jak postrzegają Cię potencjalni wierzyciele.

Jak aktualny raport BIK wpływa na Twoją zdolność kredytową

Banki skrupulatnie analizują dane z BIK, aby ocenić Twoją zdolność kredytową. Terminowe spłaty budują pozytywną historię kredytową, która jest silnym argumentem przemawiającym za Twoją wiarygodnością. Z kolei jakiekolwiek opóźnienia w płatnościach mogą znacząco pogorszyć Twoją ocenę i utrudnić uzyskanie finansowania w przyszłości. Dlatego właśnie aktualność tych danych jest absolutnie kluczowa dla rzetelnej oceny Twojej sytuacji finansowej.

Planujesz kredyt? Sprawdź, dlaczego warto znać cykl aktualizacji BIK

Jeśli masz w planach zaciągnięcie nowego kredytu, znajomość cyklu aktualizacji BIK staje się nieodzowna. Pozwala ona uniknąć nieporozumień i potencjalnych opóźnień w procesie wnioskowania o finansowanie. Na przykład, jeśli niedawno spłaciłeś poprzednie zobowiązanie, a chcesz szybko ubiegać się o nowe, wiedza o tym, kiedy ta spłata zostanie odnotowana w BIK, pozwoli Ci zaplanować dalsze kroki i uniknąć sytuacji, w której bank widzi Twoje stare zadłużenie.Jak w praktyce wygląda proces aktualizacji danych w BIK? Poznaj mechanizm krok po kroku

Proces aktualizacji danych w Biurze Informacji Kredytowej jest ściśle określony przepisami prawa i działa w oparciu o jasno zdefiniowane etapy. Obejmuje on zarówno przekazywanie informacji przez instytucje finansowe, jak i ich przetwarzanie przez samo BIK. Mechanizm ten dotyczy wszystkich zdarzeń związanych z Twoimi zobowiązaniami zarówno tych pozytywnych, jak i negatywnych.

Krok 1: Kiedy bank lub firma pożyczkowa musi wysłać Twoje dane do BIK? Ustawowy termin to 7 dni

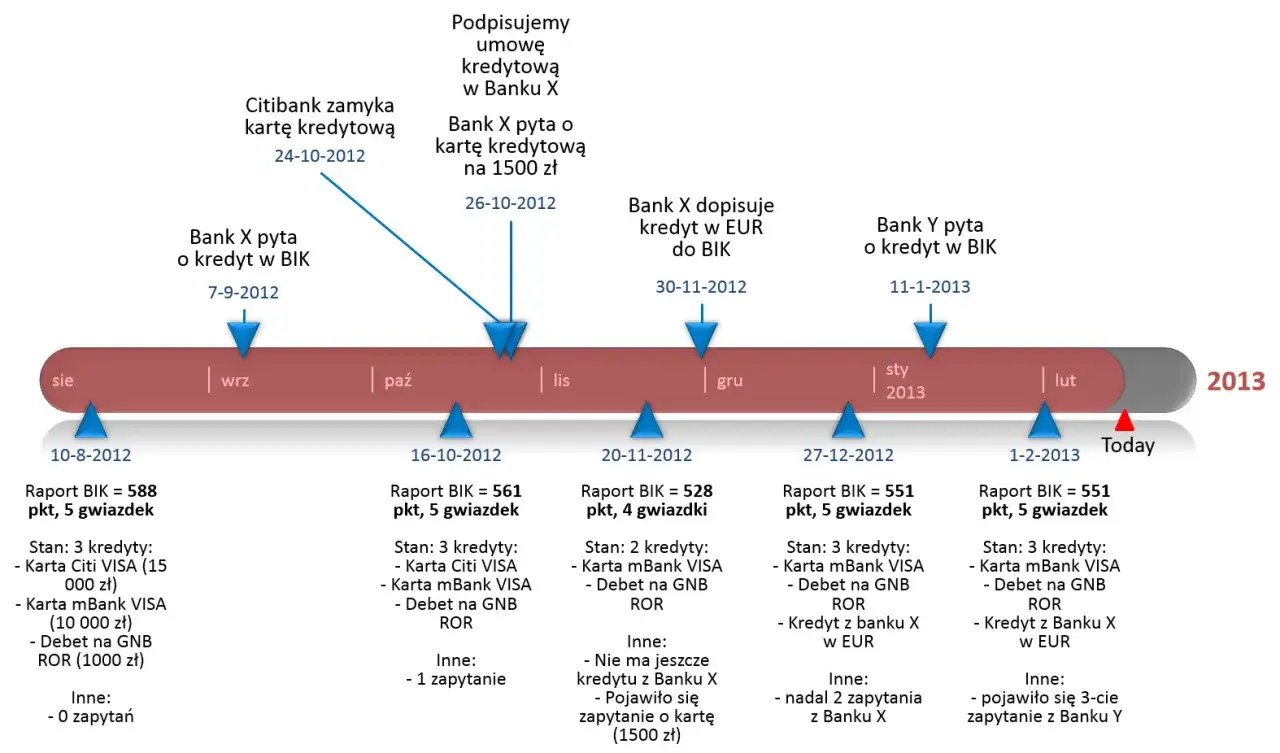

Zgodnie z polskim Prawem bankowym, każda instytucja finansowa czy to bank, Spółdzielcza Kasa Oszczędnościowo-Kredytowa (SKOK), czy firma pożyczkowa ma ustawowy obowiązek przekazania informacji o zmianach dotyczących Twoich zobowiązań do BIK. Termin na wykonanie tego obowiązku wynosi 7 dni od momentu zaistnienia danej zmiany. Do takich zmian zaliczamy między innymi zaciągnięcie nowego kredytu, spłatę kolejnej raty, całkowite uregulowanie zadłużenia, a także powstanie opóźnienia w płatności.

Krok 2: Ile czasu BIK potrzebuje na zarejestrowanie zmian w systemie

Po tym, jak instytucja finansowa prześle niezbędne dane do BIK, Biuro Informacji Kredytowej ma kolejne 7 dni na ich przetworzenie i wprowadzenie do swojego systemu. Jest to drugi, równie ważny etap całego procesu aktualizacji informacji o Twojej historii kredytowej.

Maksymalny czas oczekiwania na zmianę w raporcie: czy 14 dni to reguła

Podsumowując omówione etapy, maksymalny czas, jaki teoretycznie może upłynąć od momentu wystąpienia zdarzenia (np. spłaty raty) do pojawienia się tej aktualizacji w Twoim raporcie BIK, wynosi 14 dni. Należy jednak pamiętać, że jest to górna granica ustawowa. W praktyce proces ten często przebiega znacznie szybciej. Wiele instytucji finansowych przesyła dane do BIK częściej niż raz na tydzień, a samo BIK stara się przetwarzać informacje na bieżąco, co skraca realny czas oczekiwania na widoczność zmian.

Od teorii do praktyki: kiedy realnie zobaczysz zmiany w swoim raporcie BIK

Teoretyczne 14 dni to jedno, ale jak to wygląda w codziennej rzeczywistości? Mechanizm 7 dni na przekazanie danych przez bank i 7 dni na ich przetworzenie przez BIK jest podstawą, ale warto wiedzieć, że często zmiany pojawiają się szybciej. Poznajmy kilka konkretnych scenariuszy, które pomogą Ci lepiej zorientować się, kiedy możesz spodziewać się aktualizacji w swoim raporcie.

Spłaciłeś ratę – po ilu dniach BIK to odnotuje

Jeśli właśnie spłaciłeś miesięczną ratę kredytu, informacja o tym powinna pojawić się w Twoim raporcie BIK w ciągu maksymalnie 14 dni kalendarzowych. Jednak w większości przypadków aktualizacja następuje znacznie szybciej często już po kilku dniach roboczych. Zależy to głównie od tego, jak często Twój bank decyduje się na przesyłanie danych do BIK. Niektóre banki robią to codziennie, inne raz w tygodniu.

Zaciągnąłeś nowy kredyt – kiedy pojawi się on w Twojej historii kredytowej

Podobnie jak w przypadku spłaty raty, informacja o nowo zaciągniętym kredycie również powinna znaleźć się w Twojej historii kredytowej w BIK w ciągu maksymalnie 14 dni od momentu jego uruchomienia. Tutaj również realny czas może być krótszy, jeśli instytucja finansowa regularnie aktualizuje dane. Warto sprawdzić swój raport po kilku dniach roboczych, aby upewnić się, że wszystko jest odnotowane prawidłowo.

Zamknąłeś kredyt w całości – jak szybko zniknie on z aktywnych zobowiązań

Całkowita spłata kredytu to ważny moment. Informacja o zamknięciu zobowiązania powinna zostać zaktualizowana w BIK w ciągu wspomnianych 14 dni. Po tej aktualizacji status tego kredytu w Twoim raporcie zmieni się na "spłacone", co jest bardzo pozytywnym sygnałem dla przyszłych pożyczkodawców.

Opóźnienie w spłacie – jak szybko negatywna informacja trafia do bazy

Niestety, negatywne informacje o opóźnieniach w spłacie również są aktualizowane z podobną szybkością, co te pozytywne. Jeśli przekroczysz termin płatności, bank ma 7 dni na przekazanie tej informacji do BIK, a BIK kolejne 7 dni na jej przetworzenie. Oznacza to, że negatywny wpis może pojawić się w Twoim raporcie w ciągu maksymalnie 14 dni od daty wymagalności raty, o ile opóźnienie nie zostanie nadrobione w tym czasie.

Czy możesz przyspieszyć aktualizację danych w BIK? Fakty i mity

Często pojawia się pytanie, czy jako konsument możemy jakoś wpłynąć na szybkość aktualizacji danych w BIK. Czy istnieje magiczny przycisk, który przyspieszy ten proces? Niestety, rzeczywistość jest nieco bardziej złożona. Kluczową rolę odgrywają tutaj instytucje finansowe, a Twoja rola polega głównie na współpracy z nimi.

Rola banku w całym procesie – dlaczego to do niego musisz się zwrócić

Pamiętaj, że to bank, SKOK lub firma pożyczkowa są pierwotnym źródłem informacji, które trafiają do BIK. To one odpowiadają za prawidłowe i terminowe przekazanie danych. Dlatego, jeśli zauważysz jakiekolwiek nieprawidłowości, opóźnienia lub błędy w swoim raporcie, to właśnie do instytucji finansowej, z którą masz umowę, powinieneś się zwrócić. To ona jest odpowiedzialna za dokonanie ewentualnej korekty.

Wniosek o korektę danych: kiedy i jak go złożyć, aby był skuteczny

Jeśli jesteś pewien, że w Twoim raporcie BIK znajdują się błędne lub nieaktualne dane, pierwszym krokiem jest złożenie wniosku o korektę. Powinieneś skierować go do instytucji finansowej, która przekazała te dane. Wniosek powinien być precyzyjny dokładnie wskaż, jakie dane są nieprawidłowe i jakie powinny zostać wprowadzone. Im dokładniej opiszesz problem, tym łatwiej będzie instytucji go zweryfikować i poprawić.

Czy kontakt z BIK ma sens, jeśli dane są nieaktualne

Bezpośredni kontakt z BIK w celu samodzielnej aktualizacji danych nie przyniesie oczekiwanych rezultatów. BIK działa jako centralna baza danych, która przetwarza informacje otrzymane od banków i innych instytucji. Choć BIK może udzielić Ci informacji na temat procedur i wyjaśnić, jak działa system, to nie dokona samodzielnie żadnej korekty. Wszystkie zmiany muszą być inicjowane przez instytucję finansową, która pierwotnie wprowadziła dane.

Aktualizacja a usuwanie danych – jaka jest różnica i co musisz wiedzieć

Ważne jest, aby rozróżnić aktualizację danych od ich usunięcia. Aktualizacja to zmiana statusu istniejących informacji na przykład zmiana "aktywny" na "spłacony". Usunięcie danych to całkowite wykreślenie ich z raportu. Warunki, na jakich dane mogą zostać usunięte, są specyficzne i zależą od charakteru zobowiązania.

Kiedy dane o spłaconym terminowo kredycie mogą zniknąć z Twojego raportu

Masz prawo do tego, aby dane o zobowiązaniach, które były spłacane terminowo, zniknęły z części raportu widocznej dla banków. Możesz to osiągnąć poprzez cofnięcie zgody na przetwarzanie tych danych przez BIK. Jest to Twoje uprawnienie, które pozwala na "oczyszczenie" historii kredytowej z informacji o już zakończonych, pozytywnie obsługiwanych zobowiązaniach.

Negatywna historia kredytowa: jak długo będzie widoczna po spłacie długu

W przypadku negatywnych wpisów, sytuacja wygląda inaczej. Jeśli Twoje opóźnienie w spłacie przekroczyło 60 dni, a bank poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody, informacja ta pozostanie w BIK przez 5 lat od momentu całkowitej spłaty długu. W tym konkretnym przypadku zgoda klienta nie jest wymagana do przechowywania tych danych przez wskazany okres.

Najczęstsze pułapki i pytania dotyczące aktualizacji BIK

Proces aktualizacji danych w BIK bywa źródłem wielu pytań i wątpliwości. Rozwiejmy najczęściej pojawiające się kwestie, abyś czuł się pewnie, analizując swoją historię kredytową.

Czy BIK aktualizuje dane w weekendy i święta

Systemy BIK są zaprojektowane do pracy w trybie ciągłym, a dane mogą być przesyłane i przetwarzane na bieżąco. Jednakże, formalne procedury, takie jak obsługa zgłoszeń czy przekazywanie danych przez niektóre instytucje finansowe, zazwyczaj odbywają się w dni robocze. Chociaż 14-dniowy termin obejmuje dni kalendarzowe, to realne odnotowanie zmiany może zostać przesunięte na najbliższy dzień roboczy, jeśli zdarzenie miało miejsce w weekend lub święto.

Minęły 2 tygodnie, a zmiana nie jest widoczna – co robić

Jeśli minęło 14 dni od wystąpienia zdarzenia (np. spłaty raty lub zaciągnięcia kredytu), a zmiana nadal nie jest widoczna w Twoim raporcie BIK, pierwszym i najważniejszym krokiem jest skontaktowanie się z instytucją finansową, która powinna była przekazać te dane. To bank lub firma pożyczkowa jest odpowiedzialna za prawidłowe i terminowe raportowanie informacji do BIK. Oni powinni wyjaśnić przyczynę opóźnienia i podjąć kroki naprawcze.

Przeczytaj również: Jak sprawdzić BIK i uniknąć nieprzyjemnych niespodzianek kredytowych

Jak w raporcie BIK sprawdzić datę ostatniej aktualizacji informacji

Analizując swój raport BIK, zwróć uwagę na szczegółowe informacje dotyczące poszczególnych zobowiązań. Zazwyczaj przy każdym wpisie znajduje się data ostatniej aktualizacji danych. Ta informacja jest kluczowa, ponieważ pozwala Ci szybko zweryfikować, jak świeże są dane dotyczące danego kredytu czy pożyczki i czy odzwierciedlają aktualny stan Twoich finansów.