W dzisiejszych czasach, gdy rynek finansowy oferuje różnorodne formy wsparcia, wiele osób zastanawia się, czy pożyczki pozabankowe, często nazywane chwilówkami, są widoczne w Biurze Informacji Kredytowej (BIK). Ten artykuł dostarczy kompleksowych informacji na ten temat, wyjaśniając zarówno aktualne regulacje prawne, jak i praktyczne konsekwencje dla Twojej zdolności kredytowej.

Pożyczki pozabankowe a BIK: kluczowe informacje, które musisz znać

- Większość legalnych pożyczek pozabankowych jest widoczna w BIK dzięki nowym przepisom.

- Ustawa antylichwiarska nałożyła na firmy pożyczkowe obowiązek weryfikacji zdolności kredytowej i raportowania do BIK.

- Terminowa spłata pożyczki pozabankowej może budować pozytywną historię kredytową.

- Opóźnienia w spłacie powyżej 60 dni skutkują negatywnym wpisem w BIK.

- Pożyczkodawcy sprawdzają również inne bazy danych, takie jak KRD, ERIF czy BIG InfoMonitor.

- Zawsze warto sprawdzić umowę pożyczki pod kątem zapisów o przekazywaniu danych do BIK.

Krótka odpowiedź na ważne pytanie: czy chwilówki widać w BIK

Odpowiedź na pytanie, czy pożyczki pozabankowe są widoczne w Biurze Informacji Kredytowej (BIK), nie jest jednoznaczna i zależy od konkretnej firmy pożyczkowej oraz daty zaciągnięcia zobowiązania. Kluczowe zmiany wprowadziła nowelizacja tzw. ustawy antylichwiarskiej, której przepisy wchodziły w życie etapami od końca 2022 do początku 2024 roku. Od 18 maja 2023 roku każda legalnie działająca firma pożyczkowa w Polsce ma prawny obowiązek weryfikacji zdolności kredytowej klienta przed udzieleniem pożyczki, co w praktyce oznacza konieczność sprawdzania baz takich jak BIK. Co więcej, od 1 stycznia 2024 roku instytucje pożyczkowe zostały objęte nadzorem Komisji Nadzoru Finansowego (KNF), co dodatkowo ustandaryzowało rynek. W konsekwencji, większość, jeśli nie wszystkie, legalnie działające firmy pożyczkowe (zwłaszcza te największe jak Vivus, Provident czy Wonga) współpracują z BIK. Oznacza to, że przekazują informacje zarówno o zaciągniętych zobowiązaniach, jak i o historii ich spłaty. Terminowa spłata pożyczki pozabankowej może budować pozytywną historię kredytową, natomiast opóźnienie w spłacie powyżej 60 dni skutkuje wpisem negatywnym.

Stan prawny dziś: co zmieniła ustawa antylichwiarska?

Nowelizacja tzw. ustawy antylichwiarskiej, która wchodziła w życie etapami od końca 2022 do początku 2024 roku, fundamentalnie zmieniła zasady działania firm pożyczkowych. Od 18 maja 2023 roku każda legalnie działająca firma pożyczkowa w Polsce ma obowiązek weryfikacji zdolności kredytowej klienta przed udzieleniem pożyczki. Ten obowiązek wiąże się z koniecznością sprawdzania baz danych, w tym Biura Informacji Kredytowej (BIK). Dodatkowo, od 1 stycznia 2024 roku firmy pożyczkowe zostały objęte nadzorem Komisji Nadzoru Finansowego (KNF), co wprowadziło większą standaryzację i kontrolę na rynku. Te zmiany mają na celu zwiększenie bezpieczeństwa konsumentów i zapewnienie, że pożyczki są udzielane osobom, które są w stanie je spłacić.

Pożyczka pożyczce nierówna – od czego zależy widoczność w BIK?

Widoczność pożyczki pozabankowej w BIK zależy przede wszystkim od tego, czy dana firma pożyczkowa nawiązała współpracę z Biurem Informacji Kredytowej. Obecnie, ze względu na nowe przepisy, większość renomowanych i legalnie działających firm pożyczkowych, takich jak Vivus, Provident czy Wonga, współpracuje z BIK. Przekazują one do BIK informacje o udzielonych zobowiązaniach i ich spłacie. Mniejsze, mniej znane podmioty mogły historycznie unikać współpracy z BIK, jednak nowe regulacje prawne sprawiają, że jest to dla nich coraz trudniejsze, a wręcz niemożliwe, jeśli chcą działać legalnie i zgodnie z prawem.

Mit "pożyczek bez BIK" – czy to jeszcze możliwe?

W świetle obowiązujących przepisów, mit "pożyczek bez BIK" jest w dużej mierze nieaktualny dla legalnie działających firm. Obowiązek weryfikacji zdolności kredytowej i raportowania do BIK sprawia, że firmy te nie mogą już oferować pożyczek bez sprawdzania historii kredytowej swoich klientów. Oferty, które nadal pojawiają się jako "pożyczki bez BIK", mogą pochodzić od niezweryfikowanych podmiotów lub być próbą obejścia prawa. Zaciąganie takich pożyczek wiąże się ze znacznym ryzykiem, zarówno pod względem bezpieczeństwa danych, jak i warunków samej pożyczki.

Jak firmy pożyczkowe współpracują z BIK? Poznaj 3 modele działania

Chociaż ustawa antylichwiarska nałożyła na firmy pożyczkowe obowiązek weryfikacji zdolności kredytowej, co zazwyczaj oznacza współpracę z BIK, charakter tej współpracy może się różnić. Istnieją modele, w których dane są przekazywane w różnym zakresie, co ma wpływ na to, co dokładnie o Twojej pożyczce wie BIK.

Pełne raportowanie: każda Twoja pożyczka i spłata trafia do BIK

Jest to najczęściej spotykany model współpracy wśród dużych i renomowanych firm pożyczkowych. W tym przypadku firma przekazuje do BIK wszystkie informacje dotyczące udzielonych pożyczek. Obejmuje to dane o terminie zaciągnięcia zobowiązania, jego kwocie, a także szczegółowe informacje o historii spłaty zarówno o terminowych wpłatach, jak i o ewentualnych opóźnieniach. Taki model pozwala na pełne odzwierciedlenie Twojej aktywności kredytowej w BIK.Warunkowe raportowanie: kiedy firma informuje BIK tylko o problemach?

W tym modelu firma pożyczkowa przekazuje informacje do BIK głównie w sytuacji, gdy klient napotyka trudności ze spłatą. Oznacza to, że jeśli terminowo regulujesz swoje zobowiązanie, Twoja pożyczka może nie być widoczna w BIK jako pozytywny wpis. Jednak w momencie wystąpienia opóźnienia w spłacie, które przekroczy określony próg (zazwyczaj 60 dni), firma poinformuje o tym BIK, co skutkować będzie negatywnym wpisem w Twojej historii kredytowej.

Brak współpracy: dlaczego to już praktycznie przeszłość?

Historycznie, niektóre mniejsze firmy pożyczkowe mogły nie współpracować z BIK, oferując pożyczki bez weryfikacji w tej bazie. Jednak wejście w życie ustawy antylichwiarskiej i objęcie firm pożyczkowych nadzorem KNF sprawiło, że taki model działania jest dla legalnie działających podmiotów praktycznie niemożliwy. Firmy, które nadal stosują tę praktykę, mogą działać poza systemem prawnym, co wiąże się z dużym ryzykiem dla konsumenta.

Wpis w BIK – wróg czy sprzymierzeniec? Jak pożyczki wpływają na Twój scoring

Wpis w BIK nie zawsze musi być powodem do zmartwień. Wręcz przeciwnie, odpowiednio zarządzana historia kredytowa może stać się Twoim sprzymierzeńcem w budowaniu wiarygodności finansowej. Kluczem jest zrozumienie, czym jest tzw. scoring BIK i jak na niego wpływają różne rodzaje zobowiązań.

Pozytywna historia kredytowa: jak terminowa spłata chwilówki może Ci pomóc?

Terminowa spłata pożyczki pozabankowej, nawet tej określanej potocznie jako chwilówka, może mieć bardzo pozytywny wpływ na Twoją historię kredytową w BIK. Buduje ona zaufanie i pokazuje, że jesteś rzetelnym pożyczkobiorcą. Banki i inne instytucje finansowe, analizując Twoją zdolność kredytową, biorą pod uwagę takie pozytywne wpisy. Dzięki temu, terminowo spłacone pożyczki pozabankowe mogą zwiększyć Twoje szanse na uzyskanie kredytu hipotecznego, samochodowego czy innych produktów finansowych w przyszłości.

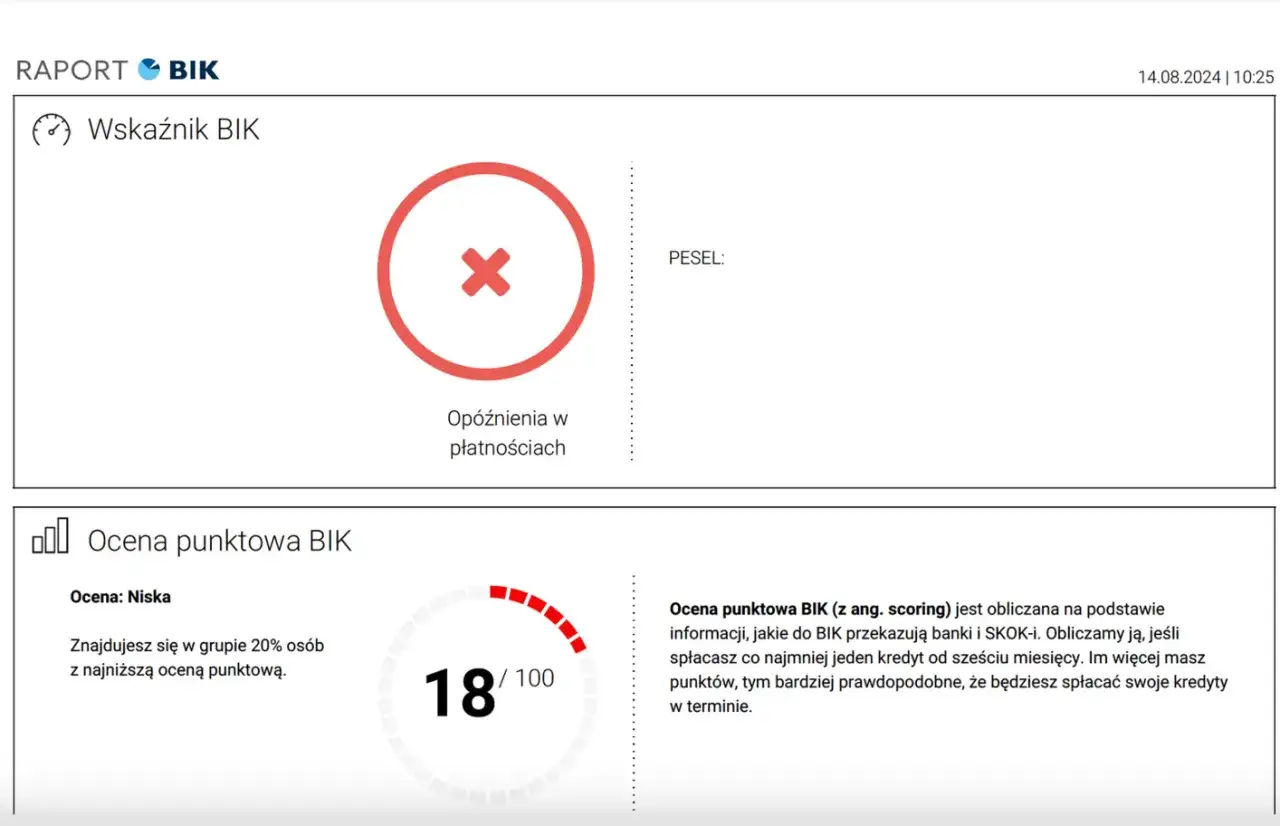

Negatywny wpis: kiedy opóźnienie staje się problemem i obniża zdolność?

Sytuacja staje się problematyczna, gdy pojawią się opóźnienia w spłacie zobowiązania. Szczególnie dotkliwy jest wpis negatywny, który zazwyczaj pojawia się, gdy opóźnienie w spłacie przekroczy 60 dni. Taki wpis znacząco obniża Twój scoring BIK, co jest sygnałem ostrzegawczym dla banków i innych pożyczkodawców. Może to skutkować odmową udzielenia kolejnych pożyczek, kredytów, a nawet utrudnić wynajem mieszkania czy podpisanie umowy na usługi telekomunikacyjne.

Czy bank widzi chwilówki inaczej niż kredyt ratalny?

Dla banku każda historia zobowiązań finansowych jest ważna, niezależnie od tego, czy pochodzi z banku, czy z firmy pozabankowej. Chwilówki, podobnie jak kredyty ratalne, są weryfikowane w BIK. Banki analizują całą Twoją historię kredytową, aby ocenić Twoją zdolność do spłaty nowego zobowiązania. Chociaż zasady oceny mogą się nieco różnić, posiadanie dużej liczby aktywnych chwilówek lub częste zaciąganie krótkoterminowych pożyczek może być postrzegane jako czynnik zwiększający ryzyko. Według danych Moneteo, banki widzą chwilówki i biorą je pod uwagę przy ocenie zdolności kredytowej, podobnie jak inne formy zadłużenia.

Nie tylko BIK. Jakie jeszcze bazy danych prześwietlają pożyczkodawcy?

Choć Biuro Informacji Kredytowej (BIK) jest kluczowym źródłem informacji o historii kredytowej, firmy pożyczkowe, podobnie jak banki, często sprawdzają również inne bazy danych. Pozwala im to na uzyskanie pełniejszego obrazu sytuacji finansowej potencjalnego klienta i zminimalizowanie ryzyka.

KRD, ERIF, BIG InfoMonitor: Czym są biura informacji gospodarczej?

- Krajowy Rejestr Długów (KRD): Jest to jedno z największych biur informacji gospodarczej w Polsce, gromadzące dane o zadłużeniu konsumentów i firm. Informacje pochodzą nie tylko z sektora bankowego, ale także od dostawców usług (np. telekomunikacyjnych, energetycznych), firm windykacyjnych czy nawet od samorządów.

- ERIF Biuro Informacji Gospodarczej: Podobnie jak KRD, ERIF zbiera informacje o zobowiązaniach finansowych. Dane mogą pochodzić od różnych wierzycieli, w tym firm telekomunikacyjnych, dostawców mediów czy instytucji finansowych.

- BIG InfoMonitor: Jest to kolejne ważne biuro informacji gospodarczej, które agreguje dane z różnych źródeł, tworząc kompleksowy obraz sytuacji finansowej. Weryfikacja w tej bazie pozwala na sprawdzenie nie tylko zaległości w spłacie kredytów, ale także rachunków czy innych zobowiązań.

Czy można mieć "czyste" konto w BIK, a figurować w KRD?

Tak, jest to jak najbardziej możliwe. BIK i biura informacji gospodarczej (BIG-i) gromadzą dane z różnych źródeł i o różnych typach zobowiązań. BIK skupia się głównie na historii kredytowej z banków i SKOK-ów, podczas gdy BIG-i mogą zawierać informacje o zaległościach w płatnościach rachunków za usługi, czynszu czy mandatów. Dlatego też, nawet jeśli posiadasz "czystą" historię w BIK, negatywny wpis w KRD czy innym BIG-u może wpłynąć na decyzję firmy pożyczkowej. Pożyczkodawcy często weryfikują klienta w wielu bazach jednocześnie, aby uzyskać pełny obraz jego sytuacji finansowej.

Jak samodzielnie sprawdzić, co BIK wie o Twoich pożyczkach?

Regularne monitorowanie swojej historii kredytowej jest niezwykle ważne dla utrzymania dobrej kondycji finansowej. Pozwala to nie tylko na wykrycie ewentualnych błędów, ale także na świadome zarządzanie swoją zdolnością kredytową. Na szczęście, sprawdzenie tego, co BIK wie o Twoich zobowiązaniach, jest stosunkowo proste.

Krok po kroku: jak pobrać raport BIK i zrozumieć jego treść

- Wejdź na stronę BIK: Odwiedź oficjalną stronę internetową Biura Informacji Kredytowej (bik.pl).

- Załóż konto: Zarejestruj się, tworząc swoje konto użytkownika. Będziesz musiał podać dane osobowe i potwierdzić swoją tożsamość.

- Wybierz opcję raportu: Po zalogowaniu znajdź sekcję dotyczącą pobierania raportów o sobie. BIK oferuje różne rodzaje raportów, w tym te płatne, które zawierają bardziej szczegółowe informacje, oraz jednorazowy, bezpłatny raport, który można pobrać co 6 miesięcy.

- Zweryfikuj tożsamość: Aby pobrać raport, będziesz musiał przejść proces weryfikacji tożsamości, który może obejmować potwierdzenie danych w bankowości elektronicznej lub inne metody.

- Pobierz i przeanalizuj raport: Po pomyślnej weryfikacji otrzymasz raport BIK. Przejrzyj go dokładnie, zwracając uwagę na wszystkie sekcje dotyczące Twoich zobowiązań.

Na co zwrócić uwagę w raporcie w kontekście pożyczek pozabankowych?

Analizując raport BIK, zwróć szczególną uwagę na sekcje dotyczące pożyczek pozabankowych. Poszukaj informacji o dacie zaciągnięcia zobowiązania, jego pierwotnej kwocie oraz aktualnym saldzie. Najważniejsze są jednak dane dotyczące terminowości spłat sprawdź, czy wszystkie raty były regulowane na czas. Zwróć uwagę na wszelkie oznaczenia dotyczące opóźnień, ich długości oraz daty wystąpienia. Informacje te pomogą Ci ocenić, jak Twoje pożyczki pozabankowe wpływają na Twój scoring BIK.

Czy można usunąć historię pożyczki pozabankowej z BIK?

Generalnie, historia pożyczki pozabankowej, podobnie jak każdej innej historii kredytowej, nie może zostać usunięta z BIK, jeśli dane są prawidłowe i odzwierciedlają rzeczywiste zdarzenia. Dane o spłaconych zobowiązaniach pozostają w systemie przez określony czas (zazwyczaj 5 lat od momentu spłaty zobowiązania, jeśli nie było opóźnień, lub dłużej w przypadku opóźnień). Usunięcie historii jest możliwe tylko w przypadku, gdy dane są błędne lub nieaktualne. W takiej sytuacji należy złożyć reklamację do firmy pożyczkowej, a następnie, jeśli to konieczne, do BIK.

Podjęcie decyzji o pożyczce: co musisz wiedzieć, zanim podpiszesz umowę?

Zanim zdecydujesz się na zaciągnięcie pożyczki pozabankowej, kluczowe jest świadome podejście do procesu i dokładne zapoznanie się z warunkami umowy. Zrozumienie, jak pożyczka wpłynie na Twoją historię kredytową, jest równie ważne, jak sama kwota czy oprocentowanie.

Gdzie w umowie szukać zapisów o przekazywaniu danych do BIK?

Zgoda na weryfikację w BIK oraz na przetwarzanie Twoich danych osobowych w celach raportowania jest standardowym elementem każdej umowy pożyczkowej, zwłaszcza po wejściu w życie nowych przepisów. Zazwyczaj znajduje się ona w sekcji dotyczącej przetwarzania danych osobowych lub w postanowieniach ogólnych umowy. Choć firmy pożyczkowe mają obowiązek weryfikacji, często wymagają od klienta wyraźnego potwierdzenia tej zgody. Brak takiej zgody zazwyczaj skutkuje odrzuceniem wniosku pożyczkowego, ponieważ uniemożliwia pożyczkodawcy sprawdzenie Twojej wiarygodności kredytowej.

Przeczytaj również: Wonga sprawdza BIK? Szanse na pożyczkę nawet ze złym BIK-iem.

Jak świadomie budować swoją historię kredytową z pomocą produktów pozabankowych?

Pożyczki pozabankowe, jeśli są traktowane odpowiedzialnie, mogą stać się narzędziem do budowania pozytywnej historii kredytowej. Kluczem jest terminowość. Spłacając swoje zobowiązania na czas, budujesz zaufanie w oczach instytucji finansowych. To z kolei może ułatwić Ci dostęp do kredytów bankowych w przyszłości, na przykład na zakup mieszkania czy samochodu. Pamiętaj jednak, aby zaciągać pożyczki tylko wtedy, gdy są Ci rzeczywiście potrzebne i jesteś w stanie je spłacić. Świadome korzystanie z produktów pozabankowych to pierwszy krok do stabilnej przyszłości finansowej.