Zapytania kredytowe w Biurze Informacji Kredytowej (BIK) są istotnym elementem oceny zdolności kredytowej. Wiele osób zastanawia się, po jakim czasie znikają zapytania w BIK oraz jak można je usunąć. Zrozumienie tego procesu jest kluczowe, aby świadomie zarządzać swoją historią kredytową i uniknąć negatywnych konsekwencji, które mogą wpłynąć na przyszłe decyzje finansowe.

Zapytania kredytowe pozostają widoczne dla instytucji finansowych przez 12 miesięcy od momentu ich złożenia. Po tym czasie są automatycznie usuwane z bazy, chociaż mogą być przenoszone do archiwum, do którego banki nadal mają dostęp. W przypadku odrzucenia wniosku o kredyt, istnieje możliwość wcześniejszego usunięcia zapytania na wniosek klienta, co również warto mieć na uwadze.

Najważniejsze informacje:

- Zapytania w BIK znikają po 12 miesiącach od złożenia.

- Można je usunąć wcześniej, jeśli wniosek o kredyt został odrzucony.

- Aby usunąć zapytanie, należy złożyć wniosek do banku, który je złożył.

- Bank ma obowiązek usunąć dane w ciągu 30 dni od złożenia wniosku.

- Samodzielne usunięcie zapytań z BIK nie jest możliwe.

Jak długo zapytania pozostają widoczne w BIK i ich znaczenie?

Zapytania kredytowe w Biurze Informacji Kredytowej (BIK) pozostają widoczne dla instytucji finansowych przez 12 miesięcy od momentu ich złożenia. To oznacza, że informacje o złożeniu wniosku o kredyt są dostępne dla banków i innych instytucji przez cały ten okres. Po upływie roku zapytania są automatycznie usuwane z bazy, co może mieć znaczący wpływ na ocenę zdolności kredytowej. Warto jednak pamiętać, że w praktyce zapytania mogą być przenoszone do archiwum, do którego banki również mają dostęp.

Znajomość okresu widoczności zapytań jest kluczowa dla osób starających się o kredyt. Zrozumienie, jak długo zapytania są widoczne, pozwala lepiej planować swoje działania finansowe. W przypadku, gdy wniosek o kredyt zostanie odrzucony, istnieje możliwość wcześniejszego usunięcia zapytania, co może pomóc w poprawieniu sytuacji kredytowej. Dlatego warto być świadomym, jak funkcjonuje system BIK oraz jakie ma znaczenie dla naszej historii kredytowej.

Okres widoczności zapytań kredytowych w BIK dla użytkowników

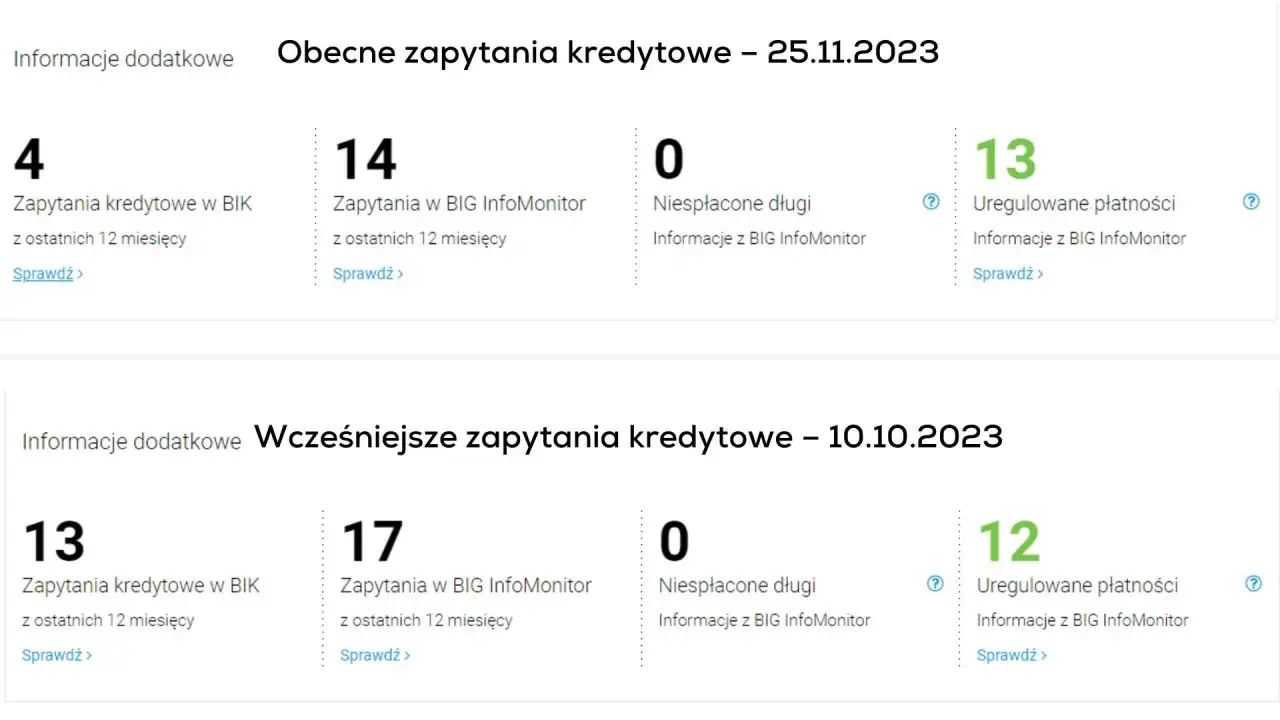

Zapytania kredytowe w BIK są widoczne przez 12 miesięcy. W tym czasie banki i inne instytucje mogą sprawdzić, czy składaliśmy wnioski o kredyt. Istnieją dwa główne typy zapytań: zapytania o kredyt oraz zapytania o informacje dodatkowe. Pierwsze dotyczą wniosków o pożyczki czy kredyty, a drugie mogą być związane z różnymi sytuacjami finansowymi, takimi jak zmiana warunków umowy.

- Zapytania o kredyt są widoczne przez 12 miesięcy.

- Rodzaje zapytań obejmują wnioski o kredyt oraz zapytania o informacje dodatkowe.

- Po roku zapytania są usuwane, ale mogą być przeniesione do archiwum.

Jak zapytania wpływają na ocenę kredytową?

Zapytania kredytowe mają znaczący wpływ na ocenę kredytową, co może wpłynąć na zdolność osoby do uzyskania kredytu w przyszłości. Kiedy składasz wniosek o kredyt, banki i instytucje finansowe sprawdzają Twoją historię kredytową, a każde zapytanie jest rejestrowane. Zbyt wiele zapytań w krótkim okresie może sugerować, że jesteś w trudnej sytuacji finansowej, co może obniżyć Twoją ocenę kredytową. Warto pamiętać, że każdy przypadek jest oceniany indywidualnie, a banki mogą różnie interpretować wpływ zapytań na Twoją wiarygodność.

W przypadku, gdy złożysz kilka wniosków o kredyt w krótkim czasie, może to wzbudzić wątpliwości u pożyczkodawców. Dlatego ważne jest, aby planować swoje wnioski, by uniknąć nadmiernych zapytań. Kiedy znikają zapytania kredytowe w BIK po 12 miesiącach, ich negatywny wpływ na ocenę kredytową również zanika. Jednak przez ten czas warto być świadomym, jak zapytania mogą wpłynąć na Twoją zdolność do uzyskania finansowania.

- Zbyt wiele zapytań w krótkim czasie może obniżyć ocenę kredytową.

- Każde zapytanie jest rejestrowane i może wpływać na postrzeganie Twojej sytuacji finansowej.

- Zapytania znikają po 12 miesiącach, a ich wpływ na ocenę kredytową również maleje.

Proces usuwania zapytań po odrzuceniu wniosku kredytowego

Jeśli Twój wniosek o kredyt został odrzucony, masz prawo do wcześniejszego usunięcia zapytania kredytowego z BIK. Aby to zrobić, należy złożyć pisemny wniosek do banku, który złożył zapytanie. Wniosek powinien zawierać Twoje dane osobowe oraz informacje dotyczące odrzuconego wniosku. Bank ma obowiązek usunąć zapytanie w ciągu 30 dni od momentu złożenia wniosku. Pamiętaj, że samodzielne usunięcie zapytania z BIK nie jest możliwe; jedyną opcją jest skierowanie wniosku do instytucji, która je złożyła.- Wniosek musi być pisemny i zawierać dane osobowe.

- Podaj szczegóły dotyczące odrzuconego wniosku o kredyt.

- Bank ma 30 dni na usunięcie zapytania po złożeniu wniosku.

Kiedy można złożyć wniosek o wcześniejsze usunięcie zapytania?

Możesz złożyć wniosek o wcześniejsze usunięcie zapytania kredytowego, gdy Twój wniosek o kredyt został odrzucony. Warto to zrobić jak najszybciej po otrzymaniu decyzji banku. Jeśli wniosek został odrzucony, masz prawo do usunięcia zapytania, co może pomóc w poprawie Twojej historii kredytowej. Pamiętaj, że po upływie 12 miesięcy zapytania automatycznie znikają z BIK, więc wcześniejsze usunięcie jest korzystne, szczególnie jeśli planujesz ubiegać się o kredyt w najbliższym czasie.

Co zrobić, aby uniknąć negatywnych skutków zapytań w BIK?

Aby uniknąć negatywnych skutków zapytań w BIK, warto podjąć kilka proaktywnych kroków. Przede wszystkim, staraj się ograniczać liczbę składanych wniosków o kredyt w krótkim czasie. Każde zapytanie wpływa na Twoją ocenę kredytową, więc planowanie wniosków może pomóc w utrzymaniu dobrej historii kredytowej. Dodatkowo, regularne monitorowanie swojej sytuacji kredytowej pozwoli Ci szybko reagować na wszelkie nieprawidłowości oraz świadomie zarządzać swoimi finansami.

Warto również dbać o terminowe spłacanie zobowiązań, co pozytywnie wpłynie na Twoją ocenę kredytową. Jeśli zauważysz, że masz zbyt wiele zapytań w swoim raporcie kredytowym, rozważ złożenie wniosku o wcześniejsze ich usunięcie, jeśli to możliwe. Pamiętaj, że im lepiej zrozumiesz, jak działają zapytania w BIK, tym łatwiej będzie Ci utrzymać dobrą zdolność kredytową.Jak monitorować swoje zapytania kredytowe w BIK?

Monitorowanie swoich zapytań kredytowych w BIK jest kluczowe dla utrzymania dobrej historii kredytowej. Możesz to zrobić, korzystając z dostępnych narzędzi online, które oferuje BIK. Regularne sprawdzanie swojego raportu kredytowego pozwala na szybkie zauważenie wszelkich nieprawidłowości oraz kontrolowanie liczby zapytań. Dzięki temu będziesz mógł podejmować świadome decyzje finansowe i reagować na ewentualne problemy.

Jak poprawić swoją historię kredytową po zapytaniach?

Aby poprawić swoją historię kredytową po dokonaniu zapytań, warto podjąć kilka kluczowych kroków. Przede wszystkim, upewnij się, że wszystkie Twoje zobowiązania są spłacane na czas. Terminowe płatności mają ogromny wpływ na Twoją ocenę kredytową. Dodatkowo, rozważ zaciągnięcie małego kredytu lub karty kredytowej, które będziesz mógł regularnie spłacać, co pomoże w budowaniu pozytywnej historii kredytowej. Ważne jest również, aby nie korzystać z wielu kredytów jednocześnie, ponieważ może to negatywnie wpłynąć na Twoją zdolność kredytową.

Inwestowanie w edukację finansową również przynosi korzyści. Wiedza na temat zarządzania finansami pozwoli Ci lepiej planować przyszłe wydatki i unikać sytuacji, które mogą prowadzić do zadłużenia. Pamiętaj, że poprawa historii kredytowej to proces, który wymaga czasu i konsekwencji w działaniu.

| Strategia | Zalety | Wady |

|---|---|---|

| Terminowe spłacanie zobowiązań | Poprawia ocenę kredytową | Wymaga dyscypliny finansowej |

| Zaciągnięcie małego kredytu | Buduje pozytywną historię kredytową | Może prowadzić do dodatkowego zadłużenia |

| Edukacja finansowa | Lepsze zarządzanie finansami | Wymaga czasu na naukę |

Jak wykorzystać technologię do budowania lepszej historii kredytowej?

W dzisiejszych czasach technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi. Możesz wykorzystać aplikacje mobilne i platformy internetowe do monitorowania swojej historii kredytowej oraz zarządzania wydatkami. Dzięki tym narzędziom możesz ustalać przypomnienia o terminach płatności, co pomoże Ci unikać opóźnień. Ponadto, wiele z tych aplikacji oferuje analizy wydatków, które mogą pomóc w identyfikacji obszarów, gdzie można zaoszczędzić i lepiej zarządzać budżetem.

Co więcej, niektóre platformy oferują opcje edukacji finansowej, które mogą zwiększyć Twoją wiedzę na temat kredytów i finansów osobistych. Możliwość korzystania z symulatorów kredytowych pozwala na eksperymentowanie z różnymi scenariuszami, co daje lepsze zrozumienie, jak różne decyzje finansowe mogą wpłynąć na Twoją zdolność kredytową. Wykorzystując technologie, możesz nie tylko poprawić swoją historię kredytową, ale także stać się bardziej świadomym konsumentem.