Chcesz sprawdzić kogoś w Biurze Informacji Kredytowej (BIK)? To zrozumiałe, że w dzisiejszych czasach chcemy mieć pewność co do wiarygodności finansowej osób, z którymi wchodzimy w relacje czy to prywatne, czy biznesowe. Jednak zanim zaczniesz szukać sposobu na weryfikację, musisz wiedzieć jedno: sprawdzenie kogoś w BIK nie jest tak proste, jak mogłoby się wydawać, zwłaszcza jeśli chodzi o osoby fizyczne. Polskie prawo i regulacje dotyczące ochrony danych osobowych nakładają na tę kwestię pewne ograniczenia, o których trzeba pamiętać. W tym artykule rozwiejemy Twoje wątpliwości i wskażemy legalne ścieżki, którymi możesz podążyć, aby uzyskać potrzebne informacje, jednocześnie szanując przepisy i prawa innych osób.

Jak sprawdzić kogoś w BIK – kluczowe zasady i legalne metody

- Sprawdzenie osoby fizycznej w BIK wymaga jej wyraźnej zgody lub pełnomocnictwa notarialnego.

- Dane w BIK są chronione tajemnicą bankową i przepisami RODO.

- Banki i firmy pożyczkowe mają dostęp do BIK w procesie oceny zdolności kredytowej.

- Firmy mogą weryfikować kontrahentów w BIK za pomocą raportów na podstawie numeru NIP.

- Alternatywne źródła weryfikacji to Biura Informacji Gospodarczej (BIG) i publiczne rejestry.

- Warto regularnie sprawdzać własny Raport BIK i korzystać z Alertów BIK dla bezpieczeństwa.

Chcesz sprawdzić kogoś w BIK? Zobacz, dlaczego to nie jest takie proste

Wielu z nas, stając przed decyzjami finansowymi, zastanawia się nad możliwością sprawdzenia historii kredytowej innej osoby. Czy to przed udzieleniem pożyczki członkowi rodziny, czy podczas nawiązywania współpracy biznesowej, intuicja podpowiada, że warto wiedzieć więcej. Jednak Biuro Informacji Kredytowej (BIK) to nie publiczna tablica ogłoszeń. Gromadzone tam dane są objęte ścisłą ochroną, co oznacza, że dostęp do nich jest mocno ograniczony. W tym artykule przeprowadzimy Cię przez meandry przepisów i praktyki, wyjaśniając, dlaczego bezpośrednia weryfikacja jest utrudniona i jakie są legalne sposoby na uzyskanie potrzebnych informacji. Celem jest dostarczenie Ci wiedzy, która pozwoli Ci podejmować świadome decyzje, nie naruszając przy tym prawa.

Po co weryfikować czyjąś historię kredytową – najczęstsze powody

Potrzeba weryfikacji historii kredytowej może wynikać z różnych sytuacji życiowych i zawodowych. Dwie główne grupy osób, które najczęściej poszukują takich informacji, to osoby prywatne oraz przedsiębiorcy. Dla osób prywatnych głównym motorem działania jest często chęć zabezpieczenia się przed ryzykiem finansowym w bliskich relacjach. Może to być na przykład sytuacja, gdy chcemy pożyczyć znaczną kwotę pieniędzy członkowi rodziny lub bliskiemu znajomemu. W takim przypadku chcemy mieć pewność, że osoba ta jest wypłacalna i będzie w stanie zwrócić pożyczone środki, co pozwoli uniknąć potencjalnych konfliktów i trudności w przyszłości. Z kolei w świecie biznesu weryfikacja kontrahenta jest standardową procedurą oceny ryzyka. Przed nawiązaniem współpracy, udzieleniem kredytu kupieckiego czy podpisaniem ważnej umowy, firmy chcą wiedzieć, czy potencjalny partner biznesowy jest godny zaufania pod względem finansowym. Pozwala to uniknąć problemów z płatnościami, niewypłacalnością czy nawet oszustwami, chroniąc tym samym stabilność własnego przedsiębiorstwa.

BIK, BIG, KRD – czym się różnią i gdzie szukać kluczowych informacji?

W przestrzeni informacji gospodarczych funkcjonuje kilka kluczowych instytucji, które często bywają mylone. Biuro Informacji Kredytowej (BIK) to przede wszystkim skarbnica danych o historii kredytowej Polaków czyli o tym, jak wywiązywaliśmy się ze zobowiązań wobec banków i instytucji pożyczkowych. Gromadzi informacje o zaciągniętych kredytach, pożyczkach, kartach kredytowych oraz terminowości ich spłat. Z kolei Biura Informacji Gospodarczej (BIG), takie jak BIG InfoMonitor, Krajowy Rejestr Długów (KRD) czy ERIF, mają szerszy zakres działania. Koncentrują się one głównie na gromadzeniu informacji o zaległościach płatniczych. Oznacza to, że znajdziemy tam dane o niezapłaconych rachunkach za telefon, prąd, gaz, czynsz, ale także o niezwróconych pożyczkach pozabankowych czy alimentach. Różnica jest zatem kluczowa: BIK to historia kredytowa, a BIG-i to rejestr dłużników i opóźnień w płatnościach. Wiedza o tych różnicach jest niezbędna, aby wiedzieć, gdzie szukać konkretnych informacji i jak interpretować dane.

Kluczowa zasada: Sprawdzanie osoby fizycznej w BIK a polskie prawo

Przystępując do kwestii sprawdzania danych w Biurze Informacji Kredytowej, musimy od razu postawić sprawę jasno: polskie prawo podchodzi do tego tematu z najwyższą ostrożnością. Dane osobowe, a zwłaszcza te dotyczące historii finansowej, są traktowane jako informacje wrażliwe i podlegają rygorystycznej ochronie. Szczególnie w przypadku osób fizycznych, dostęp do tych danych jest mocno ograniczony i praktycznie niemożliwy bez ich świadomej zgody. Próba obejścia tych zasad może prowadzić do poważnych konsekwencji prawnych. Dlatego tak ważne jest, aby działać zgodnie z obowiązującymi przepisami i szanować prywatność innych.

Czy mogę sprawdzić męża, żonę lub innego członka rodziny w BIK? Stanowisko prawa

Często pojawia się pytanie: "Czy mogę sprawdzić mojego męża, żonę, rodzica lub dziecko w BIK?". Odpowiedź, choć może wydawać się surowa, brzmi: co do zasady jest to niemożliwe bez ich wiedzy i wyraźnej zgody. Nawet najbliżsi członkowie rodziny nie mają automatycznego prawa dostępu do danych zgromadzonych w BIK o innej osobie. Polskie prawo, w tym ustawa Prawo bankowe oraz przepisy o ochronie danych osobowych (RODO), stawia na pierwszym miejscu ochronę prywatności i tajemnicę informacji finansowych. Istnieją jednak pewne wyjątki, które pozwalają na dostęp do tych danych bez zgody osoby zainteresowanej, ale są one ściśle określone przez prawo. Dotyczą one głównie sytuacji, gdy dostęp jest niezbędny w postępowaniach sądowych, na przykład w sprawach o podział majątku wspólnego małżonków lub w sprawach o alimenty. W takich przypadkach sąd może wydać odpowiednie postanowienie. Poza tymi wyjątkami, bez wyraźnego upoważnienia, nie można uzyskać dostępu do danych BIK członka rodziny.

Tajemnica bankowa i RODO – dlaczego nie można legalnie sprawdzić kogoś bez jego wiedzy

Głównym powodem, dla którego nie można legalnie sprawdzić historii kredytowej innej osoby fizycznej bez jej wiedzy i zgody, są dwa fundamentalne filary ochrony danych: tajemnica bankowa i przepisy RODO (Ogólne Rozporządzenie o Ochronie Danych Osobowych). Tajemnica bankowa chroni informacje o operacjach finansowych klientów banków, a dane zgromadzone w BIK, które są pochodną tych operacji, są pod jej szczególną ochroną. RODO z kolei traktuje dane finansowe jako dane szczególnie wrażliwe i nakłada na administratorów danych (w tym BIK) oraz podmioty uzyskujące dostęp do tych danych, szereg obowiązków związanych z ich przetwarzaniem, w tym konieczność uzyskania wyraźnej zgody na ich udostępnienie. Dostęp do danych w BIK mają przede wszystkim banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i) oraz firmy pożyczkowe. Mogą one przetwarzać te dane w związku z wnioskiem o produkt kredytowy, co jest uregulowane w Prawie bankowym. W tym kontekście, zgoda osoby ubiegającej się o kredyt na sprawdzenie jej historii w BIK jest zazwyczaj integralną częścią wniosku kredytowego.

Jakie są konsekwencje prawne i finansowe próby nieautoryzowanego dostępu do danych?

Próba uzyskania dostępu do danych zgromadzonych w Biurze Informacji Kredytowej bez odpowiedniego upoważnienia i podstawy prawnej to poważne naruszenie prawa. Konsekwencje mogą być dotkliwe, zarówno dla osoby próbującej uzyskać dostęp, jak i dla podmiotu, który by do tego dopuścił. Takie działania mogą być uznane za naruszenie przepisów o ochronie danych osobowych (RODO), co może skutkować nałożeniem przez Prezesa Urzędu Ochrony Danych Osobowych (UODO) bardzo wysokich kar finansowych. Ponadto, naruszenie tajemnicy bankowej może prowadzić do odpowiedzialności cywilnej, a w skrajnych przypadkach nawet karnej. Osoba, która nielegalnie pozyskała dane, może być również pociągnięta do odpowiedzialności odszkodowawczej wobec osoby, której dane naruszono. Ryzyko jest zatem znaczące i zdecydowanie nie warto podejmować takich prób, stawiając na legalne i etyczne metody pozyskiwania informacji.

Jak legalnie poznać czyjąś historię kredytową? Dwa sprawdzone sposoby

Skoro już wiemy, że bezpośrednie i nieautoryzowane sprawdzenie kogoś w BIK jest niemożliwe, pojawia się pytanie: jak zatem legalnie poznać czyjąś historię kredytową? Na szczęście istnieją sprawdzone i w pełni zgodne z prawem metody, które pozwalają na uzyskanie potrzebnych informacji. Kluczem do sukcesu jest zawsze świadoma zgoda osoby, której historię chcemy zweryfikować. Bez tego ani rusz. Przyjrzyjmy się dwóm najczęściej stosowanym i najbezpieczniejszym rozwiązaniom.

Metoda #1: Poproś o samodzielne pobranie i udostępnienie Raportu BIK

To zdecydowanie najprostszy, najbardziej transparentny i najczęściej stosowany sposób. Polega on na tym, że po prostu prosisz osobę, której historię chcesz zweryfikować, aby samodzielnie pobrała swój Raport BIK ze strony internetowej Biura Informacji Kredytowej. Każdy ma prawo do dostępu do swoich danych i może to zrobić bezpłatnie (raz na pół roku) lub odpłatnie (częściej). Osoba ta następnie udostępnia Ci ten raport na przykład w formie pliku PDF. W ten sposób uzyskujesz pełny obraz jej historii kredytowej, a jednocześnie działasz w pełni legalnie i etycznie. Osoba ta ma pełną kontrolę nad tym, jakie informacje Ci udostępnia, a Ty masz pewność, że dane pochodzą z wiarygodnego źródła i nie naruszasz żadnych przepisów o ochronie danych osobowych. Raport BIK zawiera szczegółowe informacje o wszystkich Twoich zobowiązaniach kredytowych, ich spłacie, a także o tym, jak banki oceniają Twoją wiarygodność.

Metoda #2: Pełnomocnictwo notarialne – kiedy jest potrzebne i jak je przygotować?

Drugą, bardziej formalną metodą, jest uzyskanie pełnomocnictwa notarialnego. Jest to rozwiązanie, które może być potrzebne w sytuacjach, gdy osoba, którą chcemy sprawdzić, z jakiegoś powodu nie może samodzielnie pobrać swojego raportu (np. ze względu na stan zdrowia, pobyt za granicą) lub gdy wymagana jest większa formalizacja procesu, na przykład w kontekście biznesowym. Pełnomocnictwo to dokument, który musi być sporządzony przez notariusza. Musi on jasno i precyzyjnie określać zakres uprawnień pełnomocnika, czyli osoby, która ma prawo w imieniu mocodawcy pozyskać informacje z BIK. Pełnomocnictwo z podpisem poświadczonym notarialnie jest kluczowe, ponieważ stanowi oficjalne potwierdzenie Twoich uprawnień do działania w imieniu innej osoby. Dzięki niemu możesz legalnie zwrócić się do BIK z prośbą o udostępnienie danych.

Sprawdzanie firmy w BIK – jak zweryfikować wiarygodność biznesową kontrahenta?

Przechodząc do świata biznesu, sytuacja wygląda nieco inaczej. Weryfikacja firm w BIK jest znacznie prostsza i bardziej dostępna niż w przypadku osób fizycznych. Wynika to z odmiennych potrzeb i regulacji prawnych w obrocie gospodarczym, gdzie przepływ informacji o wiarygodności partnerów biznesowych jest kluczowy dla bezpieczeństwa transakcji. Firmy mają możliwość sprawdzenia swoich kontrahentów, co jest standardową praktyką zarządzania ryzykiem w biznesie. Pozwala to na budowanie stabilnych relacji handlowych i unikanie potencjalnych problemów finansowych związanych z niewypłacalnością partnerów.

Czy do sprawdzenia firmy w BIK potrzebna jest zgoda jej właściciela?

Odpowiedź na to pytanie brzmi: nie zawsze. W przeciwieństwie do osób fizycznych, przedsiębiorcy mogą weryfikować wiarygodność swoich kontrahentów w BIK bez konieczności uzyskiwania ich bezpośredniej, pisemnej zgody na każde zapytanie. Dostęp do tych danych jest regulowany innymi przepisami, które mają na celu ochronę obrotu gospodarczego i zapewnienie bezpieczeństwa transakcji. Firmy mogą korzystać ze specjalnych raportów oferowanych przez BIK, które agregują informacje o wiarygodności finansowej innych podmiotów gospodarczych. Jest to kluczowe narzędzie dla każdej firmy, która chce świadomie zarządzać ryzykiem współpracy z innymi przedsiębiorstwami.

Raport BIK o kontrahencie – jakie informacje zdobędziesz na podstawie numeru NIP?

BIK oferuje dla przedsiębiorców specjalne narzędzie w postaci "Raportu Weryfikacja Kontrahenta". Raport ten można wygenerować na podstawie numeru NIP firmy, którą chcemy zweryfikować. Jest to niezwykle wygodne i szybkie rozwiązanie. Co ważne, taki raport nie ogranicza się tylko do danych z BIK. Zazwyczaj agreguje on informacje z różnych baz danych, w tym również z Rejestru Dłużników prowadzonego przez BIG InfoMonitor. Dzięki temu uzyskujesz kompleksowy obraz sytuacji finansowej kontrahenta. W raporcie można znaleźć informacje o jego historii płatniczej, ewentualnych zaległościach w płatnościach wobec innych podmiotów, a także o powiązaniach z innymi firmami. To cenne źródło wiedzy, które pozwala ocenić ryzyko związane z podjęciem współpracy.

Co zrobić, gdy bezpośrednia weryfikacja w BIK jest niemożliwa? Alternatywne rozwiązania

Czasami zdarzają się sytuacje, gdy bezpośrednia weryfikacja w BIK nie jest możliwa lub nie jest najbardziej optymalnym rozwiązaniem. Może to wynikać z braku zgody osoby fizycznej, specyfiki danej sytuacji, lub po prostu z potrzeby uzyskania szerszego obrazu sytuacji finansowej. Na szczęście, istnieją inne, legalne i skuteczne sposoby na ocenę wiarygodności finansowej zarówno osób, jak i firm. Te alternatywne rozwiązania pozwalają na zgromadzenie dodatkowych informacji, które mogą być kluczowe przy podejmowaniu decyzzy finansowych.

Weryfikacja w Biurach Informacji Gospodarczej (BIG) – kiedy warto z niej skorzystać?

Biura Informacji Gospodarczej (BIG), takie jak BIG InfoMonitor, Krajowy Rejestr Długów (KRD) czy ERIF, stanowią cenne uzupełnienie informacji dostępnych w BIK. Jak już wspomnieliśmy, BIG-i gromadzą dane o zaległościach płatniczych z bardzo szerokiego spektrum zobowiązań. Obejmuje to nie tylko kredyty, ale także rachunki za media (prąd, gaz, woda), usługi telekomunikacyjne, czynsze za mieszkanie, a nawet alimenty. Warto skorzystać z BIG-ów, gdy chcemy sprawdzić potencjalnego najemcę mieszkania, pracownika, który ma zarządzać finansami firmy, czy też partnera biznesowego, z którym planujemy nawiązać współpracę opartą na odroczonych płatnościach. Wpis do rejestru dłużników w BIG może być sygnałem ostrzegawczym, wskazującym na problemy z terminowym regulowaniem zobowiązań.

Publiczne rejestry i jawne dane – co możesz sprawdzić bez żadnych zgód?

Poza BIK i BIG-ami, istnieje szereg publicznie dostępnych rejestrów i źródeł informacji, z których można korzystać bez konieczności uzyskiwania jakichkolwiek zgód. Są one szczególnie przydatne w kontekście weryfikacji firm. Do najważniejszych należą: Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG), gdzie znajdziemy informacje o jednoosobowych działalnościach gospodarczych i spółkach cywilnych (w tym dane rejestrowe, adres, dane kontaktowe, informacje o zawieszeniu lub wznowieniu działalności). Dla spółek prawa handlowego kluczowy jest Krajowy Rejestr Sądowy (KRS), który zawiera dane o rejestracji spółek, ich organach, sposobie reprezentacji, a także informacje o postępowaniach upadłościowych czy restrukturyzacyjnych. Warto również zwrócić uwagę na Rejestr Zastawów, który informuje o obciążeniach majątkowych. Nawet zwykłe wyszukiwarki internetowe mogą dostarczyć cennych informacji o reputacji firmy czy osoby. Choć te źródła nie zastąpią pełnej analizy BIK, stanowią ważny element budowania pełnego obrazu sytuacji.

Zanim zaczniesz sprawdzać innych, zweryfikuj siebie – dlaczego warto znać swój Raport BIK?

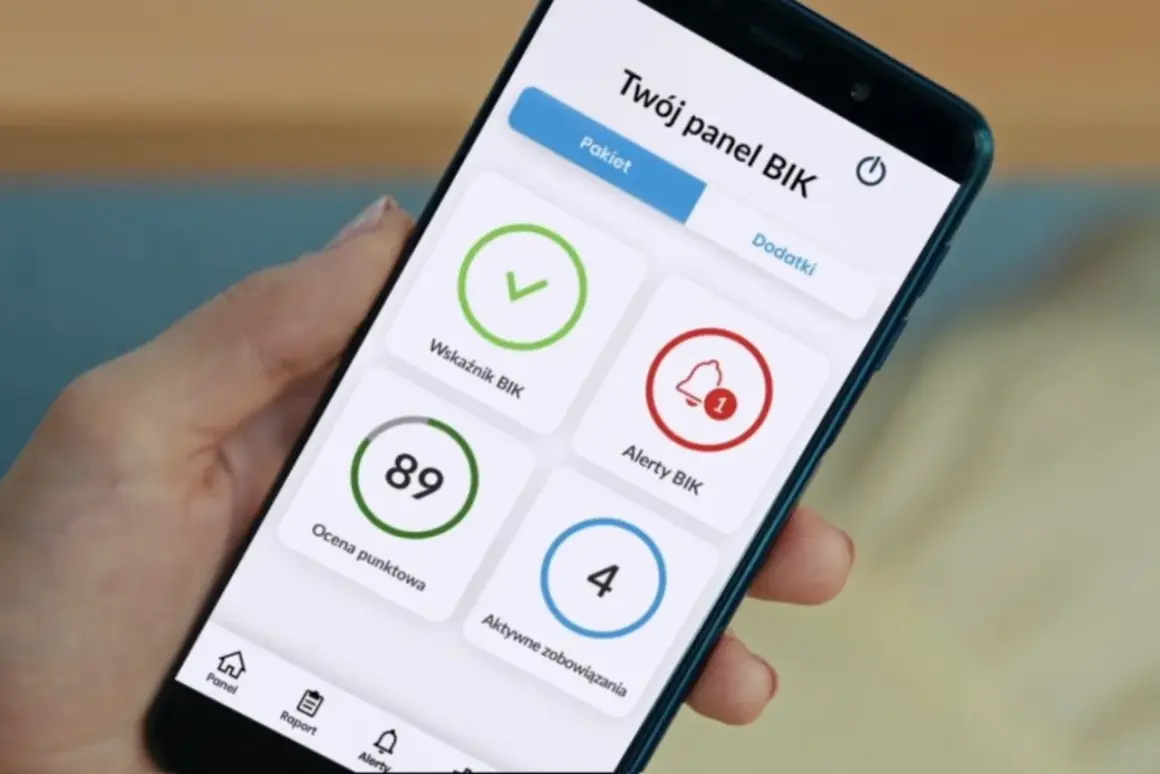

Zanim skierujemy naszą uwagę na weryfikację innych, warto na chwilę odwrócić perspektywę i zastanowić się nad własną sytuacją finansową. Znajomość własnej historii kredytowej jest fundamentem odpowiedzialnego zarządzania finansami i kluczowym elementem budowania wiarygodności. W dzisiejszym świecie, gdzie dostęp do kredytów i pożyczek jest powszechny, ale jednocześnie odpowiedzialność za ich spłatę spoczywa na nas, świadomość tego, jak jesteśmy postrzegani przez instytucje finansowe, jest nieoceniona. Regularne sprawdzanie swojego Raportu BIK to nie tylko kwestia bezpieczeństwa, ale także narzędzie do aktywnego kształtowania swojej przyszłości finansowej.

Jak własny Raport BIK pomaga w budowaniu wiarygodności finansowej?

Regularne monitorowanie swojego Raportu BIK to prosty, ale niezwykle skuteczny sposób na budowanie i utrzymywanie pozytywnej wiarygodności finansowej. Po pierwsze, pozwala to na bieżąco śledzić swoją historię kredytową. Możemy zobaczyć, jakie zobowiązania są w niej zarejestrowane, jak przebiega ich spłata i jak wpływa to na nasz scoring BIK czyli ocenę punktową naszej wiarygodności. Po drugie, daje nam możliwość szybkiego wykrycia ewentualnych błędów lub nieścisłości w danych. Pomyłka w raportach może mieć negatywny wpływ na naszą zdolność kredytową, dlatego ważne jest, aby ją jak najszybciej skorygować. Wreszcie, zrozumienie, jak działa scoring BIK i jakie czynniki na niego wpływają, pozwala nam podejmować świadome decyzje finansowe, które w dłuższej perspektywie poprawią naszą ocenę i ułatwią dostęp do korzystniejszych ofert kredytowych.

Przeczytaj również: Jakie dokumenty są potrzebne do wzięcia chwilówki, aby uniknąć problemów?

Alerty BIK – jak chronić się przed wyłudzeniem kredytu na Twoje dane?

Jednym z najpoważniejszych zagrożeń w dzisiejszym świecie cyfrowym jest kradzież tożsamości i związane z nią wyłudzenia kredytów. Na szczęście, BIK oferuje narzędzie, które może nas przed tym skutecznie chronić Alerty BIK. Na czym polega ta usługa? Po jej aktywacji, BIK na bieżąco monitoruje Twoje dane w swoich bazach. W przypadku wykrycia jakiejkolwiek próby zaciągnięcia kredytu, pożyczki czy nawet złożenia wniosku o nowy produkt finansowy na Twoje dane, otrzymujesz natychmiastowe powiadomienie zazwyczaj SMS-em lub e-mailem. Taka szybka reakcja daje Ci możliwość natychmiastowego działania skontaktowania się z bankiem lub firmą pożyczkową i zgłoszenia próby wyłudzenia. Im szybciej zareagujesz, tym mniejsze ryzyko poniesienia strat finansowych i tym łatwiej będzie udowodnić, że nie jesteś odpowiedzialny za zaciągnięte zobowiązanie. Alerty BIK to prosta inwestycja w bezpieczeństwo Twoich finansów.