Wiele osób zastanawia się, czy założenie konta w Biurze Informacji Kredytowej (BIK) wiąże się z jakimiś opłatami. To zrozumiałe, biorąc pod uwagę, że mówimy o instytucji gromadzącej dane finansowe. Chcę od razu rozwiać wszelkie wątpliwości: samo założenie konta w portalu BIK jest całkowicie bezpłatne. Nie zapłacisz ani złotówki za proces rejestracji, ani za samo posiadanie dostępu do swojego panelu klienta. Płatności pojawiają się dopiero wtedy, gdy zdecydujesz się na skorzystanie z dodatkowych, płatnych produktów i usług oferowanych przez BIK. W tym artykule dowiesz się dokładnie, co kryje się za tymi kosztami i jakie korzyści płyną z darmowego konta.

Kluczowe informacje o kosztach konta w BIK

- Założenie konta w BIK jest całkowicie bezpłatne

- Opłata weryfikacyjna 1 zł służy do potwierdzenia tożsamości i nie jest zwracana

- Darmowe konto uprawnia do bezpłatnej "Kopii danych" raz na 6 miesięcy

- Płatne usługi BIK to m.in. Raport BIK z scoringiem (ok. 49-59 zł) oraz Alerty BIK (ok. 48 zł/rok)

- Posiadanie konta w BIK nie wpływa na Twoją zdolność kredytową

Odpowiadamy wprost: Czy za założenie konta w BIK trzeba zapłacić?

Darmowa rejestracja – oficjalne stanowisko Biura Informacji Kredytowej

Oficjalne stanowisko Biura Informacji Kredytowej jest jasne i jednoznaczne: założenie konta w portalu BIK jest usługą darmową. Nie musisz obawiać się żadnych ukrytych kosztów związanych z samym procesem tworzenia profilu użytkownika. Po pomyślnej rejestracji uzyskujesz dostęp do swojego panelu klienta, gdzie możesz zarządzać swoimi danymi i korzystać z podstawowych funkcji serwisu bez ponoszenia jakichkolwiek opłat. To ważna informacja, która pozwala na swobodne rozpoczęcie przygody z monitorowaniem swojej historii kredytowej.

Symboliczna złotówka, czyli o co chodzi z opłatą weryfikacyjną?

Podczas rejestracji konta w BIK natkniesz się na konieczność dokonania przelewu weryfikacyjnego na kwotę 1 zł. Muszę podkreślić, że nie jest to opłata za założenie konta. Jest to symboliczna kwota, która ma na celu potwierdzenie Twojej tożsamości i upewnienie się, że dane, które podajesz, należą do Ciebie. Ten niewielki przelew jest elementem procesu weryfikacji, który zapewnia bezpieczeństwo danych zarówno dla Ciebie, jak i dla BIK. Należy pamiętać, że ta złotówka nie podlega zwrotowi i jest to koszt techniczny związany z potwierdzeniem Twoich danych osobowych. Jest to standardowa procedura w wielu systemach wymagających silnego uwierzytelnienia.

Co zyskujesz, posiadając darmowe konto na portalu BIK?

Dostęp do panelu klienta i możliwość monitorowania danych

Posiadanie darmowego konta w BIK otwiera drzwi do Twojego osobistego panelu klienta. To właśnie tam możesz na bieżąco śledzić informacje dotyczące swojej historii kredytowej. Masz dostęp do podstawowych danych o swoich zobowiązaniach, takich jak kredyty, pożyczki czy karty kredytowe, które zostały odnotowane w BIK. Możliwość regularnego monitorowania tych informacji jest kluczowa dla świadomego zarządzania finansami i zapobiegania potencjalnym problemom.

Prawo do bezpłatnej informacji: Jak pobrać darmową Kopię Danych raz na 6 miesięcy?

Każdy konsument w Polsce ma ustawowe prawo do uzyskania informacji o swoich danych gromadzonych przez BIK. Co to oznacza w praktyce? Raz na 6 miesięcy możesz bezpłatnie pobrać tzw. "Kopię danych" (wcześniej znaną jako "Informacja Ustawowa"). Jest to dokument zawierający podstawowe informacje o Twoich zobowiązaniach kredytowych, które znajdują się w bazie BIK. Aby ją uzyskać, wystarczy zalogować się do swojego panelu klienta na stronie BIK i skorzystać z odpowiedniej opcji. To świetny sposób, aby sprawdzić, jakie informacje o Tobie posiada Biuro Informacji Kredytowej, nie ponosząc przy tym żadnych kosztów.

Czym różni się bezpłatna Kopia Danych od pełnego, płatnego raportu?

Warto zrozumieć kluczową różnicę między darmową "Kopią danych" a płatnym, pełnym Raportem BIK. "Kopia danych", którą możesz pobrać raz na 6 miesięcy za darmo, zawiera przede wszystkim listę Twoich aktualnych i zakończonych zobowiązań. Nie znajdziesz w niej jednak oceny punktowej (scoringu BIK). Pełny Raport BIK, który jest usługą płatną, oferuje znacznie więcej. Oprócz szczegółowej historii kredytowej, zawiera on również analizę Twojej sytuacji płatniczej i wspomnianą ocenę punktową, która jest kluczowa dla banków przy podejmowaniu decyzji kredytowych.

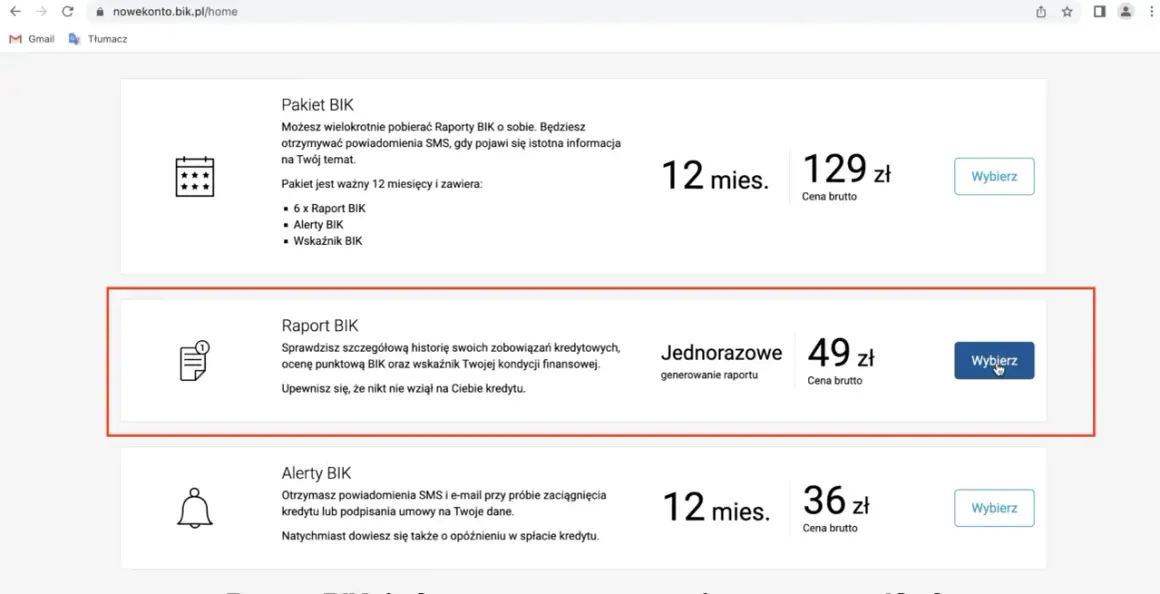

Płatne usługi BIK: Kiedy warto zainwestować w pełny obraz swoich finansów?

Pojedynczy Raport BIK: Co zawiera i ile dokładnie kosztuje?

Jeśli potrzebujesz pełnego obrazu swojej sytuacji finansowej, warto rozważyć zakup Pojedynczego Raportu BIK. Jego koszt zazwyczaj mieści się w przedziale około 49-59 zł. Co otrzymujesz w zamian? Przede wszystkim kompleksową historię kredytową, która obejmuje wszystkie Twoje dotychczasowe zobowiązania, sposób ich spłacania oraz wszelkie opóźnienia. Co więcej, raport zawiera wskaźnik sytuacji płatniczej oraz kluczową dla banków ocenę punktową (scoring BIK), która jest liczbowym odzwierciedleniem Twojej wiarygodności kredytowej.

Scoring BIK: Dlaczego ta jedna liczba jest tak ważna dla banków?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, przyznawana na podstawie analizy historii Twoich zobowiązań. Jest to jedna z najważniejszych informacji, na które zwracają uwagę banki i inne instytucje finansowe. Im wyższy scoring, tym większe prawdopodobieństwo, że jesteś rzetelnym kredytobiorcą. Pozytywny scoring znacząco zwiększa Twoje szanse na uzyskanie kredytu, pożyczki, a nawet korzystniejsze warunki finansowania. Dlatego warto wiedzieć, jak wygląda Twoja ocena i co możesz zrobić, aby ją poprawić.

Alerty BIK: Jak działają i dlaczego to najpopularniejsza usługa chroniąca przed wyłudzeniem?

Alerty BIK to usługa, która zdobyła ogromną popularność wśród użytkowników dbających o swoje bezpieczeństwo finansowe. Koszt rocznego abonamentu to zazwyczaj około 48 zł. Jak to działa? Po aktywacji usługi, BIK będzie wysyłał Ci powiadomienia SMS i e-mail za każdym razem, gdy do bazy Biura Informacji Kredytowej wpłynie nowe zapytanie o Twoją historię kredytową. Jest to niezwykle cenne narzędzie, które pozwala na szybkie zorientowanie się, czy ktoś nie próbuje wyłudzić kredytu na Twoje dane. Szybka reakcja w takiej sytuacji może uchronić Cię przed poważnymi konsekwencjami.

Aktualny cennik i pakiety BIK: Co opłaca się najbardziej?

BIK stale rozwija swoją ofertę, dlatego oprócz pojedynczych usług, takich jak Raport BIK czy Alerty BIK, dostępne są również różnego rodzaju pakiety. Mogą one łączyć w sobie kilka raportów, Alerty BIK, a czasem oferować dodatkowe funkcjonalności w atrakcyjniejszej cenie. Aby wybrać opcję najlepiej dopasowaną do Twoich indywidualnych potrzeb i budżetu, zdecydowanie zachęcam do odwiedzenia oficjalnej strony BIK i zapoznania się z aktualnym cennikiem oraz dostępnymi pakietami. Tam znajdziesz najbardziej szczegółowe informacje o cenach i zawartości poszczególnych ofert.

Zakładanie konta w BIK krok po kroku – przewodnik bez tajemnic

Metoda 1: Rejestracja z weryfikacją przelewem na 1 zł

- Wejdź na stronę internetową BIK i wybierz opcję rejestracji konta.

- Wypełnij formularz rejestracyjny, podając swoje dane osobowe, adresowe i kontaktowe.

- Zatwierdź regulamin i politykę prywatności.

- Dokonaj przelewu weryfikacyjnego na kwotę 1 zł z Twojego osobistego konta bankowego. Upewnij się, że dane nadawcy przelewu zgadzają się z danymi podanymi w formularzu.

- Po zaksięgowaniu przelewu i weryfikacji danych, otrzymasz e-mail z linkiem aktywacyjnym do Twojego konta.

- Kliknij w link aktywacyjny, aby dokończyć proces tworzenia konta.

Metoda 2: Szybsza droga przez aplikację mObywatel

Jeśli zależy Ci na szybszym procesie weryfikacji, możesz skorzystać z alternatywnej metody, jaką jest integracja z aplikacją mObywatel. Jest to niezwykle wygodna opcja, ponieważ pozwala na potwierdzenie Twojej tożsamości za pomocą danych już zweryfikowanych w systemie rządowym. Po wybraniu tej opcji podczas rejestracji, zostaniesz poproszony o zalogowanie się do aplikacji mObywatel i udzielenie zgody na udostępnienie danych BIK. Jest to zazwyczaj szybsze i prostsze niż tradycyjny przelew.

Jakie dane będą potrzebne do wypełnienia formularza?

Aby pomyślnie zarejestrować konto w BIK, przygotuj następujące dane:

- Podstawowe dane osobowe: imię, nazwisko, numer PESEL.

- Dane z dowodu osobistego: seria i numer dokumentu, data wydania, organ wydający.

- Adres zamieszkania.

- Dane kontaktowe: adres e-mail oraz numer telefonu komórkowego.

- Informacje o Twoich zobowiązaniach kredytowych (jeśli posiadasz).

Najczęstsze pytania i wątpliwości dotyczące konta w BIK

Czy posiadanie konta w BIK wpływa na moją zdolność kredytową?

Absolutnie nie. Posiadanie konta w portalu BIK, niezależnie od tego, czy korzystasz z darmowych funkcji, czy płatnych usług, nie ma żadnego wpływu na Twoją zdolność kredytową ani na ocenę punktową (scoring). BIK jest instytucją gromadzącą i udostępniającą informacje o Twojej historii kredytowej, ale samo posiadanie dostępu do tych danych nie jest przez banki traktowane jako czynnik oceniający. Jest to narzędzie wyłącznie dla Ciebie, służące do monitorowania i zarządzania własnymi finansami.

Czy można usunąć konto z portalu BIK i co to oznacza dla moich danych?

Tak, istnieje możliwość usunięcia konta z portalu BIK. Procedura ta jest dostępna w panelu klienta. Należy jednak pamiętać, że usunięcie konta w portalu nie oznacza usunięcia Twoich danych z rejestru BIK. Biuro Informacji Kredytowej, zgodnie z przepisami prawa, przechowuje informacje o zobowiązaniach przez określony czas po ich spłacie. Usunięcie konta oznacza jedynie utratę dostępu do tych danych poprzez panel klienta BIK. Jeśli chcesz dowiedzieć się więcej o przetwarzaniu danych, warto zapoznać się z polityką prywatności BIK.

Przeczytaj również: Czy Smart Pożyczka sprawdza BIK? Poznaj alternatywne rozwiązania

Zgubiłem hasło / chcę zmienić dane – jak zarządzać swoim kontem?

Zarządzanie kontem w BIK jest intuicyjne. W przypadku zgubienia hasła, na stronie logowania znajdziesz opcję "Zapomniałem hasła", która pozwoli Ci na jego zresetowanie za pomocą adresu e-mail lub numeru telefonu. Jeśli chcesz zmienić swoje dane osobowe lub kontaktowe, również znajdziesz odpowiednie sekcje w panelu klienta. Pamiętaj, aby zawsze aktualizować swoje dane kontaktowe, zwłaszcza numer telefonu i adres e-mail, aby mieć pewność, że otrzymasz wszelkie ważne powiadomienia i informacje od BIK.

Konto w BIK jako narzędzie budowania wiarygodności finansowej: Czy to się opłaca?

Podsumowując, odpowiedź na pytanie, czy posiadanie konta w BIK się opłaca, jest jednoznacznie twierdząca. Aktywne monitorowanie swojej historii kredytowej to klucz do bezpieczeństwa finansowego i budowania pozytywnej wiarygodności. Darmowe konto daje Ci podstawowe narzędzia do tego celu, a płatne usługi, takie jak Raport BIK czy Alerty BIK, oferują jeszcze większy spokój ducha i kontrolę nad swoimi finansami. Świadome korzystanie z tych narzędzi pozwala nie tylko unikać nieprzyjemnych niespodzianek związanych z wyłudzeniami, ale także świadomie zarządzać swoją historią kredytową, co może przełożyć się na lepsze warunki przy przyszłych staraniach o finansowanie. Zachęcam do założenia konta i regularnego sprawdzania swoich danych to inwestycja w Twoją przyszłość finansową.