- Aby uzyskać dostęp do raportu BIK, trzeba założyć konto na stronie bik.pl.

- Wymagane dane osobowe to m.in. numer PESEL i szczegóły dokumentu tożsamości.

- Metody weryfikacji tożsamości obejmują przelew identyfikacyjny lub list polecony.

- Darmowa kopia raportu jest dostępna raz na 6 miesięcy, a płatny raport kosztuje 49 zł.

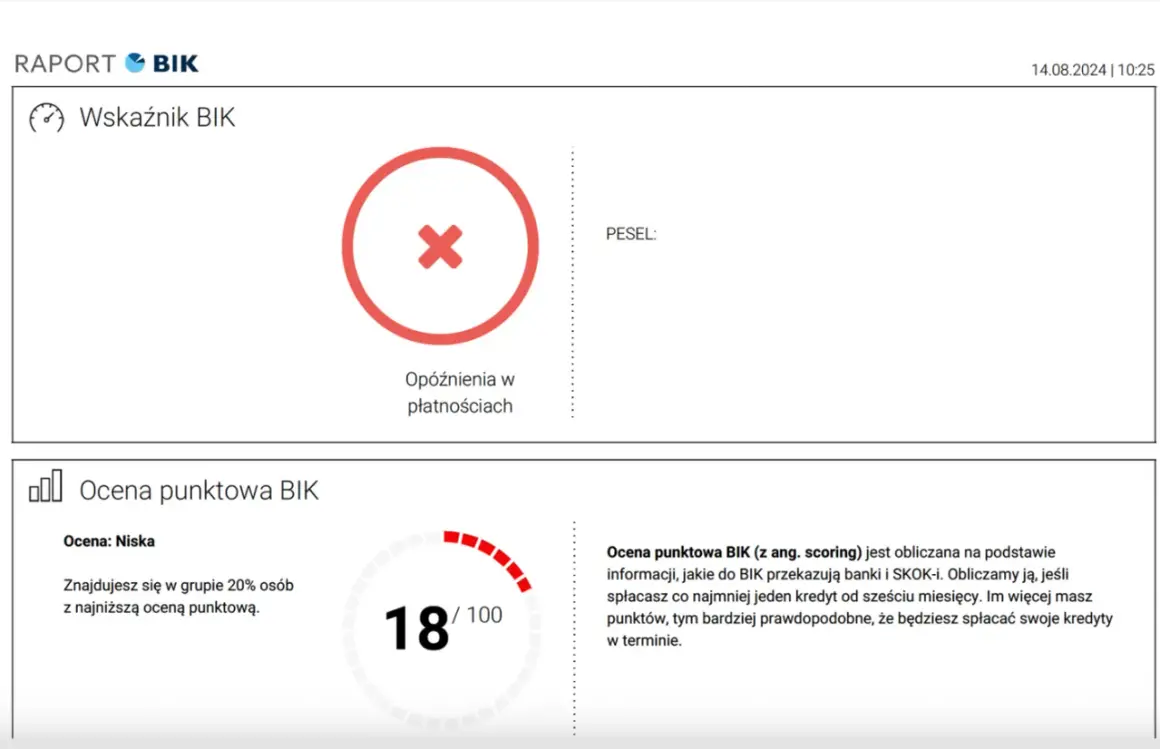

- Raport BIK zawiera informacje o kredytach, pożyczkach i ewentualnych opóźnieniach w spłacie.

- Negatywne wpisy są przechowywane przez 5 lat od daty spłaty zobowiązania.

Jak założyć konto na bik.pl i sprawdzić BIK bez trudności

Aby sprawdzić swój raport BIK, pierwszym krokiem jest założenie konta na stronie bik.pl. Proces ten jest prosty i wymaga wypełnienia formularza rejestracyjnego. Użytkownik musi podać kilka ważnych danych osobowych, takich jak numer PESEL oraz szczegóły dotyczące dokumentu tożsamości, np. serię i numer dowodu osobistego. Po wypełnieniu formularza, konieczne jest potwierdzenie tożsamości, co pozwala na bezpieczne korzystanie z usług oferowanych przez BIK.Po zakończeniu procesu rejestracji i weryfikacji, użytkownik może zalogować się na swoje konto. W tym miejscu ma dostęp do różnych usług, w tym do swojego raportu BIK. Dzięki temu można na bieżąco monitorować swoją sytuację kredytową oraz podejmować świadome decyzje finansowe.

Wymagane dane osobowe do rejestracji na bik.pl

Podczas rejestracji na bik.pl, użytkownik musi podać kilka kluczowych informacji. Przede wszystkim, numer PESEL jest niezbędny do identyfikacji osoby. Dodatkowo, należy wpisać szczegóły dokumentu tożsamości, takie jak seria i numer dowodu osobistego lub paszportu. Te dane są istotne, ponieważ zapewniają, że raport BIK jest przypisany do właściwej osoby i umożliwiają skuteczną weryfikację tożsamości.

Metody weryfikacji tożsamości przy zakładaniu konta

Weryfikacja tożsamości jest kluczowym krokiem w procesie zakładania konta na bik.pl. Istnieją dwie główne metody potwierdzenia tożsamości. Pierwsza z nich to przelew identyfikacyjny w wysokości 1 zł, który użytkownik wykonuje na konto BIK. Druga opcja to wysłanie listu poleconego z kodem weryfikacyjnym, który zostanie przesłany na adres podany w formularzu. Obie metody są skuteczne i zapewniają bezpieczeństwo danych osobowych użytkownika.

Różnice między darmowym a płatnym raportem BIK

Raport BIK można uzyskać w dwóch formach: darmowej i płatnej. Darmowa kopia raportu jest dostępna raz na 6 miesięcy i zawiera podstawowe informacje o zobowiązaniach finansowych. W tej wersji użytkownik może znaleźć dane dotyczące instytucji, od której zaciągnięto kredyt, datę jego zaciągnięcia, kwotę oraz status spłaty. To doskonała opcja dla osób, które chcą regularnie monitorować swoją sytuację kredytową bez ponoszenia dodatkowych kosztów.

Natomiast płatny raport BIK oferuje znacznie więcej szczegółowych informacji. Kosztuje on 49 zł brutto za jednorazowe wygenerowanie. W płatnej wersji użytkownik otrzymuje pełną historię kredytową, w tym dane o wszystkich kredytach, pożyczkach, kartach kredytowych oraz leasingach. Dodatkowo, istnieją pakiety roczne, które obejmują 6 raportów oraz alerty SMS za 129 zł. Taki raport jest szczególnie przydatny dla osób planujących wzięcie kredytu, gdyż dostarcza pełen obraz ich sytuacji finansowej.

| Rodzaj raportu | Darmowy raport | Płatny raport |

|---|---|---|

| Koszt | Bezpłatny (raz na 6 miesięcy) | 49 zł za jednorazowe wygenerowanie |

| Zakres informacji | Podstawowe dane o zobowiązaniach | Szczegółowa historia kredytowa |

| Możliwość monitorowania | Na wniosek | W ramach pakietów rocznych (np. 6 raportów) |

Co zawiera darmowa kopia danych z BIK?

Darmowa kopia danych z BIK zawiera kluczowe informacje, które mogą pomóc w ocenie sytuacji finansowej. Użytkownik znajdzie w niej nazwy instytucji, od których zaciągnął kredyty, daty zaciągnięcia oraz kwoty zobowiązań. Dodatkowo, raport ten informuje o statusie spłaty, co pozwala na szybkie zorientowanie się w aktualnych zobowiązaniach. Warto jednak pamiętać, że darmowy raport nie zawiera szczegółowych danych, które można znaleźć w płatnej wersji.

Jakie informacje znajdziesz w płatnym raporcie BIK?

Płatny raport BIK dostarcza szczegółowych informacji, które są kluczowe dla zrozumienia swojej sytuacji kredytowej. W jego skład wchodzi pełna historia kredytowa, obejmująca wszystkie zaciągnięte kredyty, pożyczki oraz karty kredytowe. Użytkownik znajdzie również informacje o opóźnieniach w spłacie, co może znacząco wpłynąć na jego zdolność kredytową. Dodatkowo, raport zawiera dane o leasingach oraz ewentualnych negatywnych wpisach, które mogą obniżyć ocenę kredytową.

Warto zaznaczyć, że płatny raport BIK jest szczególnie przydatny dla osób planujących zaciągnięcie nowego kredytu lub pożyczki. Dzięki niemu można zidentyfikować ewentualne problemy i podjąć odpowiednie kroki w celu ich rozwiązania. Posiadanie tak szczegółowych informacji pozwala na lepsze zarządzanie finansami i podejmowanie świadomych decyzji dotyczących przyszłych zobowiązań.

Kluczowe elementy raportu BIK, które warto znać

Raport BIK zawiera kilka kluczowych elementów, na które warto zwrócić uwagę, aby zrozumieć swoją sytuację finansową. Przede wszystkim, istotne są limity kredytowe, które pokazują, ile pieniędzy możesz pożyczyć w różnych instytucjach finansowych. Kolejnym ważnym aspektem jest historia spłat, która informuje o tym, czy spłacasz swoje zobowiązania w terminie. W raporcie znajdziesz także informacje o zobowiązaniach, takich jak kredyty, pożyczki, karty kredytowe oraz leasingi, co pozwala na pełen obraz Twojej sytuacji kredytowej.

Co zrobić w przypadku negatywnych wpisów w BIK?

Jeśli w swoim raporcie BIK napotkasz negatywne wpisy, ważne jest, aby podjąć odpowiednie kroki. Po pierwsze, skontaktuj się z wierzycielem, który wystawił negatywny wpis, aby ustalić przyczyny oraz sposób rozwiązania problemu. Warto również złożyć wniosek o korektę danych, jeśli uważasz, że wpis jest nieprawidłowy. Pamiętaj, że negatywne wpisy mogą wpłynąć na Twoją zdolność kredytową, dlatego szybkie działanie jest kluczowe. W przypadku trudności, rozważ skorzystanie z pomocy specjalisty ds. kredytów, który pomoże Ci w negocjacjach z wierzycielami.

Jak wykorzystać raport BIK do lepszego zarządzania finansami

Raport BIK to nie tylko narzędzie do sprawdzania historii kredytowej, ale także cenne źródło informacji, które można wykorzystać do optymalizacji zarządzania finansami. Regularne monitorowanie swojego raportu pozwala na identyfikację nie tylko negatywnych wpisów, ale także możliwości poprawy zdolności kredytowej. Na przykład, jeśli zauważysz, że Twoje limity kredytowe są zbyt niskie w porównaniu do Twoich potrzeb, możesz rozważyć złożenie wniosku o zwiększenie limitu, co może pozytywnie wpłynąć na Twoją ocenę kredytową.Dodatkowo, analiza raportu BIK może pomóc w planowaniu przyszłych wydatków. Zrozumienie, które zobowiązania są spłacane regularnie, a które mogą powodować problemy, umożliwia lepsze planowanie budżetu. Dzięki temu można unikać zbędnych wydatków i skupić się na oszczędzaniu na cele, takie jak zakup mieszkania czy samochodu. Warto także rozważyć korzystanie z usług doradców finansowych, którzy pomogą w interpretacji raportu BIK i zaproponują strategie poprawy sytuacji finansowej.