Dla wielu osób świat finansów potrafi być skomplikowany, a terminy takie jak „BIK” często budzą niepotrzebny lęk lub niejasności. W tym artykule, jako Franciszek Czerwiński, pragnę w prosty i przystępny sposób wyjaśnić, czym dokładnie jest Biuro Informacji Kredytowej, jakie dane gromadzi i dlaczego zrozumienie jego działania jest kluczowe dla każdego, kto planuje wziąć kredyt, pożyczkę czy nawet zrobić zakupy na raty.

BIK gromadzi dane o Twoich kredytach oto co musisz o nim wiedzieć

- Biuro Informacji Kredytowej (BIK) to instytucja, która zbiera i udostępnia dane o historii kredytowej Polaków.

- Przechowuje zarówno pozytywne informacje (o spłatach na czas), jak i negatywne (o opóźnieniach).

- Na podstawie tych danych tworzony jest scoring (ocena punktowa), który wpływa na decyzje banków o przyznaniu kredytu.

- W przeciwieństwie do baz BIG (np. KRD), BIK koncentruje się wyłącznie na zobowiązaniach kredytowych i pożyczkowych.

- Swoją historię kredytową możesz sprawdzić, pobierając raport BIK raz na 6 miesięcy przysługuje Ci darmowa kopia danych.

Czym jest BIK i dlaczego warto go znać?

BIK, czyli Biuro Informacji Kredytowej S.A., to instytucja powołana przez Związek Banków Polskich. Jej głównym zadaniem jest gromadzenie, przechowywanie i udostępnianie bankom, SKOK-om oraz firmom pożyczkowym danych dotyczących historii kredytowej ich klientów. Działanie BIK-u jest ściśle regulowane przez ustawę Prawo bankowe, co zapewnia ramy prawne dla przetwarzania tak wrażliwych informacji.

Często spotykam się z błędnym przekonaniem, że BIK to wyłącznie "czarna lista dłużników". Nic bardziej mylnego! W rzeczywistości, około 90% danych zgromadzonych w BIK to informacje pozytywne, świadczące o terminowej spłacie zobowiązań. Dobra historia kredytowa w BIK jest Twoim atutem dowodem wiarygodności finansowej, który nie tylko ułatwia uzyskanie kredytu, ale często pozwala negocjować lepsze warunki, na przykład niższe oprocentowanie. To jak budowanie dobrej reputacji w świecie finansów.

Jakie informacje na Twój temat zbiera BIK?

BIK skrupulatnie odnotowuje szereg Twoich zobowiązań finansowych. Chodzi tu o te produkty, które wiążą się z zaciąganiem długu i jego późniejszą spłatą. W mojej praktyce widzę, że najczęściej są to:

- Kredyty hipoteczne i gotówkowe: Informacje o kwocie, terminowości spłat i pozostałym zadłużeniu.

- Pożyczki pozabankowe: Dane z firm pożyczkowych, które współpracują z BIK.

- Karty kredytowe: Limity, wykorzystanie limitu i terminowość spłat zadłużenia na karcie.

- Limity w koncie: Informacje o debetach i liniach kredytowych w rachunkach bankowych.

- Zakupy na raty: Dane o spłatach ratalnych za sprzęt AGD, elektronikę czy inne dobra.

Warto rozróżnić pozytywną i negatywną historię kredytową. Pozytywna historia to świadectwo Twojej rzetelności dowód na to, że regularnie i terminowo wywiązujesz się ze swoich zobowiązań. To właśnie te dane budują Twój pozytywny wizerunek w oczach banków i pożyczkodawców.

Z kolei negatywny wpis w BIK pojawia się, gdy opóźnienie w spłacie zobowiązania przekroczy 60 dni. Taka informacja jest sygnałem ostrzegawczym dla instytucji finansowych i może znacząco utrudnić uzyskanie kolejnych produktów kredytowych.

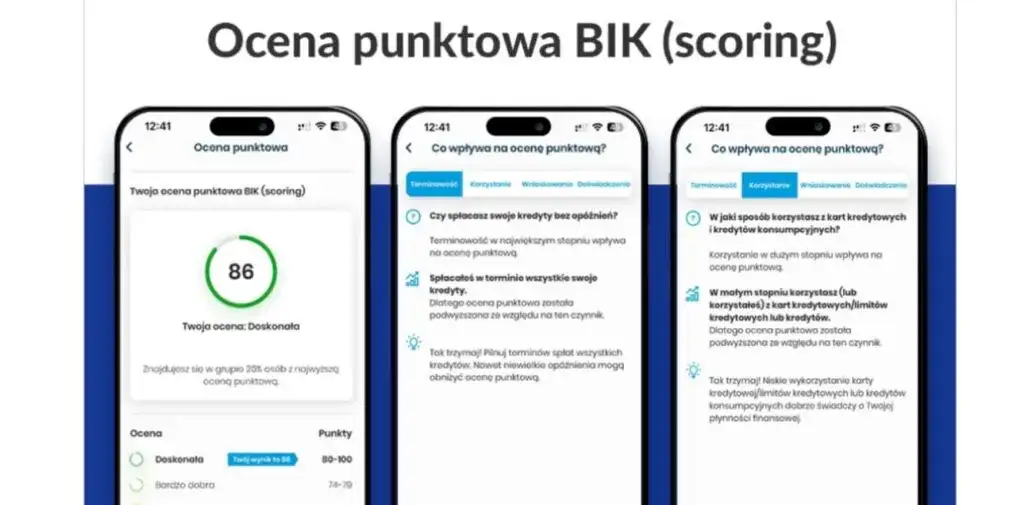

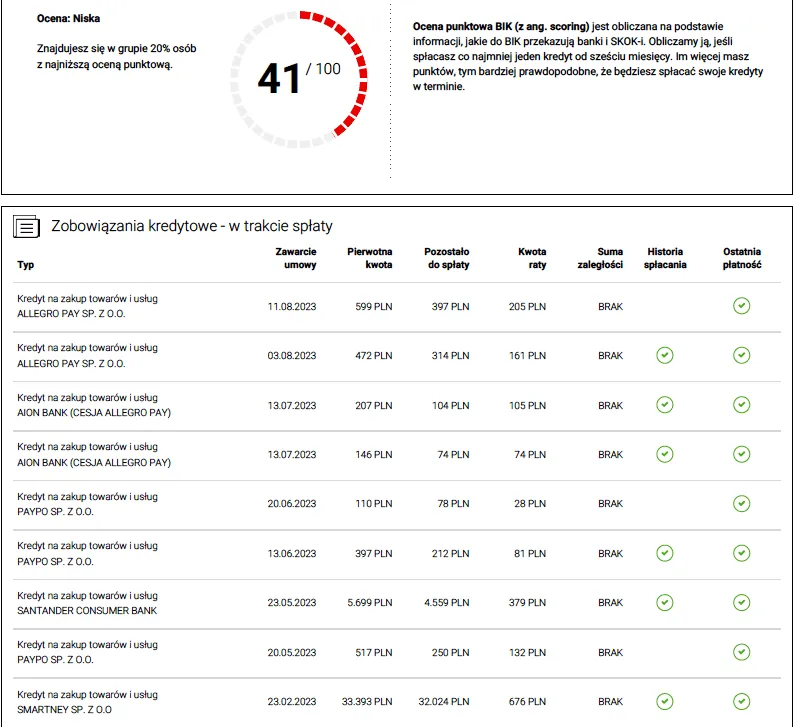

Jak działa scoring BIK, czyli Twoja ocena punktowa?

Scoring BIK to nic innego jak Twoja ocena punktowa wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. To bardzo praktyczne narzędzie dla banków, które pozwala im szybko ocenić ryzyko związane z udzieleniem Ci kredytu. Zasada jest prosta: im wyższy wynik, tym większa szansa na uzyskanie kredytu i to często na korzystniejszych warunkach.

Na wysokość Twojego scoringu wpływa kilka kluczowych czynników, które są analizowane przez BIK:

- Terminowość spłat: Regularne płacenie rat w terminie to absolutna podstawa wysokiego scoringu. Każde opóźnienie, nawet niewielkie, może obniżyć Twoją ocenę.

- Stopień wykorzystania limitów kredytowych: Jeśli masz kartę kredytową z limitem 10 000 zł i regularnie wykorzystujesz zaledwie 10-20% tego limitu, jest to postrzegane pozytywnie. Wykorzystywanie limitu w całości lub w bardzo dużym stopniu może sugerować problemy finansowe.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie (tzw. „twarde zapytania”) może być sygnałem, że masz problemy z płynnością finansową i desperacko szukasz wsparcia, co obniża scoring.

- Doświadczenie kredytowe: Długotrwała i pozytywna historia spłat różnych zobowiązań (np. kredytu gotówkowego, karty kredytowej) świadczy o Twojej odpowiedzialności finansowej i buduje zaufanie.

Wielu moich klientów pyta, czy brak historii kredytowej jest korzystny. Odpowiadam jasno: dla banku osoba bez historii w BIK jest "niewiadomą". Instytucje finansowe wolą mieć do czynienia z kimś, kto ma udokumentowaną, pozytywną historię spłat, niż z kimś, o kim nie ma żadnych danych. Brak historii może więc utrudnić uzyskanie pierwszego kredytu, ponieważ bank nie ma podstaw do oceny Twojej wiarygodności.

Praktyczne konsekwencje wpisów w BIK

Historia w BIK ma bardzo realne przełożenie na Twoje życie finansowe. Oto, jak pozytywne i negatywne wpisy mogą wpływać na Twoje codzienne decyzje:

| Pozytywna historia w BIK (Korzyści) | Negatywna historia w BIK (Konsekwencje) |

|---|---|

| Łatwiejszy dostęp do kredytów i pożyczek. | Trudności w uzyskaniu jakiegokolwiek finansowania. |

| Możliwość negocjowania lepszych warunków kredytowych (niższe oprocentowanie, dłuższy okres spłaty). | Konieczność korzystania z droższych pożyczek pozabankowych lub odmowy. |

| Szybsza decyzja kredytowa ze strony banku. | Wydłużony proces weryfikacji, dodatkowe wymagania. |

| Budowanie zaufania w oczach instytucji finansowych. | Ryzyko odrzucenia wniosku o kartę kredytową, limit w koncie. |

| Dostęp do większych kwot finansowania. | Problemy z zakupami na raty, leasingiem. |

Co dzieje się z danymi po spłacie zobowiązania? Zasady są precyzyjne. Dane o terminowo spłaconym kredycie przestają być widoczne dla instytucji finansowych po jego całkowitej spłacie, chyba że wyrazisz zgodę na ich dalsze przetwarzanie. Z mojej perspektywy, wyrażenie takiej zgody jest bardzo korzystne, ponieważ pozwala budować i utrzymywać pozytywną historię kredytową. Natomiast w przypadku opóźnień w spłacie, które przekroczyły 60 dni, dane te mogą być przetwarzane bez Twojej zgody przez okres 5 lat od momentu uregulowania zadłużenia. To pokazuje, jak długotrwałe mogą być konsekwencje braku terminowości.

![]()

Czym BIK różni się od KRD i innych baz BIG?

Wiele osób myli BIK z innymi bazami danych, takimi jak KRD. Chociaż wszystkie te instytucje gromadzą informacje o zadłużeniu, ich zakres działania jest fundamentalnie różny. Poniższa tabela klarownie przedstawia kluczowe różnice:

| Cecha | BIK (Biuro Informacji Kredytowej) | BIG (np. KRD, ERIF) |

|---|---|---|

| Rodzaj gromadzonych danych | Wyłącznie zobowiązania kredytowe i pożyczkowe (kredyty, pożyczki, karty kredytowe, limity). | Wszelkiego rodzaju zaległe płatności, np. za rachunki telefoniczne, prąd, gaz, czynsz, alimenty, faktury. |

| Kto przekazuje dane | Banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i), firmy pożyczkowe. | Dowolny przedsiębiorca, gminy, sądy, osoby fizyczne (np. za niezapłacony czynsz, alimenty). |

Jak widać, BIK koncentruje się na Twojej historii kredytowej, czyli tym, jak radzisz sobie ze spłatą długów zaciągniętych w instytucjach finansowych. BIG-i natomiast to szersze rejestry dłużników, gdzie możesz znaleźć się za niezapłacony rachunek telefoniczny czy zaległy czynsz. Oba typy baz są ważne, ale dotyczą różnych aspektów Twojej wiarygodności finansowej.

Jak sprawdzić swoją historię w BIK krok po kroku

Świadomość swojej historii kredytowej to podstawa odpowiedzialnego zarządzania finansami. Każdemu z nas przysługuje prawo do uzyskania darmowej kopii danych z BIK raz na 6 miesięcy. Oto jak to zrobić:

- Wejdź na stronę BIK.pl: To oficjalny portal Biura Informacji Kredytowej.

- Załóż konto i potwierdź tożsamość: Proces rejestracji wymaga podania danych osobowych i weryfikacji tożsamości, często za pomocą przelewu identyfikacyjnego na symboliczną kwotę (np. 1 zł).

- Złóż wniosek o "Kopię danych": Po zalogowaniu znajdziesz opcję zamówienia darmowej "Kopii danych". Jest to podstawowy raport, który zawiera informacje o Twoich zobowiązaniach.

Oprócz darmowej "Kopii danych", BIK oferuje również płatne raporty, które są znacznie bardziej szczegółowe i zawierają dodatkowe, bardzo przydatne informacje. Warto rozważyć zakup takiego raportu w kilku sytuacjach:

- Przed złożeniem wniosku o duży kredyt hipoteczny lub inwestycyjny: Pełny raport pozwoli Ci dokładnie ocenić swoje szanse i ewentualnie skorygować błędy.

- Gdy chcesz poznać swój scoring BIK: Płatny raport zawiera Twoją ocenę punktową, która jest kluczowa dla banków.

- Aby sprawdzić wskaźnik sytuacji płatniczej: Ten wskaźnik pokazuje, jak regularnie spłacasz swoje zobowiązania.

- W celu monitorowania swojej historii kredytowej: Regularne sprawdzanie płatnego raportu pozwala szybko wykryć ewentualne nieprawidłowości czy próby wyłudzenia kredytu na Twoje dane.

Twoja historia kredytowa to finansowy autoportret. Warto zadbać, by przedstawiał Cię w jak najlepszym świetle.

Przeczytaj również: Jak uzyskać pożyczkę ze złą historią kredytową i uniknąć problemów

Najważniejsze lekcje i Twoje następne kroki w zarządzaniu BIK

Ten artykuł miał za zadanie rozwiać wszelkie wątpliwości dotyczące Biura Informacji Kredytowej i pokazać, że BIK to nie straszak, lecz narzędzie, które może działać na Twoją korzyść. Mam nadzieję, że teraz rozumiesz, jak fundamentalne znaczenie ma świadome zarządzanie swoją historią kredytową.

- BIK gromadzi zarówno pozytywne, jak i negatywne dane o Twoich zobowiązaniach kredytowych, a te pierwsze stanowią zdecydowaną większość.

- Twój scoring BIK to klucz do wiarygodności finansowej, budowany przez terminowe spłaty i odpowiedzialne korzystanie z kredytów.

- Regularne sprawdzanie raportu BIK (szczególnie darmowej "Kopii danych" raz na pół roku) to podstawa kontroli nad Twoją finansową reputacją.

- BIK różni się od baz BIG koncentruje się wyłącznie na kredytach, podczas gdy BIG-i dotyczą szerszego zakresu zaległych płatności.

Z mojego wieloletniego doświadczenia w finansach wynika, że proaktywne podejście do BIK-u jest zawsze najlepszą strategią. Nie czekaj, aż będziesz potrzebować kredytu, by zainteresować się swoją historią. Budowanie pozytywnej reputacji finansowej to proces długoterminowy, ale niezwykle opłacalny. Pamiętaj, że banki postrzegają Cię przez pryzmat Twoich dotychczasowych działań, a dobra historia w BIK to dowód Twojej odpowiedzialności.

Mam nadzieję, że ten przewodnik pomógł Ci lepiej zrozumieć świat BIK. A jakie są Wasze doświadczenia z Biurem Informacji Kredytowej? Czy mieliście kiedyś problem z uzyskaniem kredytu z powodu wpisów w BIK, czy wręcz przeciwnie pozytywna historia ułatwiła Wam życie? Podzielcie się swoimi historiami i pytaniami w komentarzach poniżej!