Prawidłowa kalkulacja odsetek od pożyczki udziałowca chroni przed ryzykiem podatkowym.

- Wysokość odsetek oblicza się według wzoru: (Kwota pożyczki * Oprocentowanie roczne * Liczba dni) / 365 (lub 366).

- Oprocentowanie musi być ustalone na poziomie rynkowym, np. w oparciu o stopę referencyjną NBP powiększoną o marżę, aby uniknąć zarzutu o ukryty przychód.

- Dla spółki zapłacone lub skapitalizowane odsetki są kosztem uzyskania przychodu, ale podlegają limitowi kosztów finansowania dłużnego (art. 15c ustawy o CIT).

- Dla udziałowca otrzymane odsetki to przychód opodatkowany 19% zryczałtowanym podatkiem (tzw. podatek Belki), który pobiera i odprowadza spółka.

Dlaczego prawidłowe obliczenie odsetek od pożyczki jest kluczowe?

Precyzyjne naliczenie odsetek od pożyczki udzielonej spółce przez udziałowca to nie tylko kwestia księgowej poprawności, ale przede wszystkim ochrona przed ryzykiem podatkowym. Organy skarbowe bardzo dokładnie przyglądają się transakcjom między podmiotami powiązanymi, a ustalenie nierynkowego oprocentowania może skutkować doszacowaniem przychodu lub zakwestionowaniem kosztów, co prowadzi do dodatkowych zobowiązań podatkowych i kar.

Pożyczka od udziałowca jest często preferowaną formą finansowania dla wielu firm. W przeciwieństwie do kredytu bankowego, oferuje ona znacznie większą elastyczność w zakresie warunków spłaty, oprocentowania czy zabezpieczeń. Ta elastyczność nie zwalnia nas jednak z obowiązku zachowania rynkowych standardów, zwłaszcza w kwestii odsetek.

Co przygotować, zanim zaczniesz liczyć odsetki?

Zanim przejdziemy do konkretnych obliczeń, musimy zgromadzić kilka kluczowych danych. Przygotowanie tych elementów z góry znacznie ułatwi proces i zapewni poprawność kalkulacji. Oto co będzie nam potrzebne:

- Kwota kapitału pożyczki (P): To oczywiście pełna kwota pieniędzy, którą udziałowiec pożyczył spółce.

- Stopa oprocentowania (O): Niezwykle ważny element, wyrażony w skali roku. Musi być ustalona na warunkach rynkowych, o czym szerzej opowiem w dalszej części artykułu.

- Liczba dni (D): Okres, za który zamierzamy naliczyć odsetki. Może to być pełny okres trwania pożyczki, kwartał, miesiąc, czy inny interwał zgodny z umową.

- Liczba dni w roku (R): Standardowo przyjmujemy 365 dni, ale musimy pamiętać o roku przestępnym, kiedy to liczba dni wynosi 366.

Jak krok po kroku obliczyć odsetki? Prosty wzór i przykład

Podstawowa formuła matematyczna, której potrzebujesz

Obliczenie odsetek, choć na pierwszy rzut oka może wydawać się skomplikowane, opiera się na bardzo prostym wzorze. Kluczowe jest zrozumienie każdego z jego składników. Podstawowa formuła wygląda następująco:

Odsetki = (P * O * D) / R

Gdzie:

- P to kwota kapitału pożyczki, czyli suma pieniędzy, którą pożyczono.

- O to stopa oprocentowania, wyrażona jako ułamek dziesiętny (np. 8% to 0,08).

- D to liczba dni, za które naliczane są odsetki.

- R to liczba dni w roku (365 lub 366).

Przykład praktyczny: Obliczamy odsetki dla pożyczki na 50 000 zł na 180 dni

Przejdźmy teraz do konkretnego przykładu, aby zobaczyć, jak ten wzór działa w praktyce. Załóżmy, że udziałowiec udzielił spółce pożyczki w wysokości 50 000 zł na okres 180 dni, a rynkowe oprocentowanie roczne wynosi 8%.

-

Ustalamy wartości zmiennych:

- P (kwota pożyczki) = 50 000 zł

- O (oprocentowanie roczne) = 8% = 0,08

- D (liczba dni) = 180 dni

- R (liczba dni w roku) = 365 dni (zakładamy rok nieprzestępny)

-

Podstawiamy dane do wzoru:

Odsetki = (50 000 zł * 0,08 * 180) / 365

-

Wykonujemy obliczenia:

Odsetki = (4 000 * 180) / 365

Odsetki = 720 000 / 365

Odsetki ≈ 1 972,60 zł

-

Otrzymujemy wynik:

W tym przypadku, odsetki od pożyczki za 180 dni wyniosą około 1 972,60 zł.

Jak uwzględnić rok przestępny w swoich kalkulacjach?

To drobny, ale istotny szczegół. Jeśli okres, za który naliczamy odsetki, obejmuje 29 lutego roku przestępnego, musimy pamiętać, aby w mianowniku wzoru (R) użyć liczby 366 zamiast standardowych 365 dni. To zapewni nam pełną precyzję obliczeń.

Jak ustalić oprocentowanie rynkowe, by uniknąć problemów z urzędem skarbowym?

Czym jest "rynkowy poziom odsetek" w oczach urzędu skarbowego?

Kluczową kwestią, która często budzi wątpliwości, jest ustalenie "rynkowego poziomu odsetek". Organy podatkowe, zgodnie z przepisami o cenach transferowych, oczekują, że oprocentowanie pożyczki między podmiotami powiązanymi (takimi jak spółka i jej udziałowiec) będzie odpowiadało stawkom, jakie zostałyby zastosowane przez podmioty niezależne. Oznacza to, że oprocentowanie nie może znacząco odbiegać od stawek stosowanych przez banki czy inne instytucje finansowe w podobnych transakcjach.

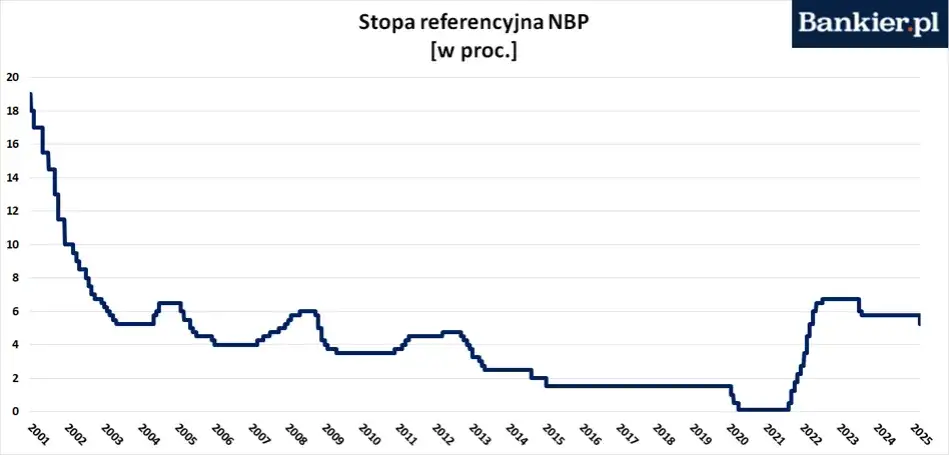

Bezpieczne punkty odniesienia: stopa referencyjna NBP i oferta banków

Aby mieć pewność, że nasze oprocentowanie jest rynkowe i nie narazi nas na zarzuty, warto oprzeć się na sprawdzonych punktach odniesienia:

- Stopa referencyjna NBP powiększona o marżę: Jest to często stosowana i akceptowana metoda. Stopa referencyjna NBP stanowi bazę, do której dodajemy rozsądną marżę, odzwierciedlającą ryzyko i warunki rynkowe. Marża powinna być porównywalna z tą, którą banki stosowałyby w podobnej transakcji.

- Średnie oprocentowanie kredytów dla firm oferowane przez banki komercyjne: Możemy również zbadać oferty banków komercyjnych dotyczące kredytów dla przedsiębiorstw o podobnym profilu i ryzyku. Uśrednienie kilku takich ofert może dać nam solidne podstawy do ustalenia oprocentowania.

Konsekwencje zaniżonego lub zerowego oprocentowania ukryty przychód spółki

Ustalenie zerowego lub rażąco zaniżonego oprocentowania od pożyczki udziałowca to prosta droga do problemów z urzędem skarbowym. W takiej sytuacji organy podatkowe mogą uznać, że spółka otrzymała nieodpłatne świadczenie w postaci możliwości korzystania z kapitału bez ponoszenia rynkowych kosztów. Wówczas urząd skarbowy ma prawo oszacować wartość tego świadczenia na podstawie rynkowych stóp procentowych i od tak ustalonego przychodu naliczyć spółce podatek CIT.

Pamiętaj: Brak oprocentowania lub jego zaniżenie to nie oszczędność, lecz potencjalne ryzyko podatkowe, które może skutkować koniecznością dopłaty podatku wraz z odsetkami.

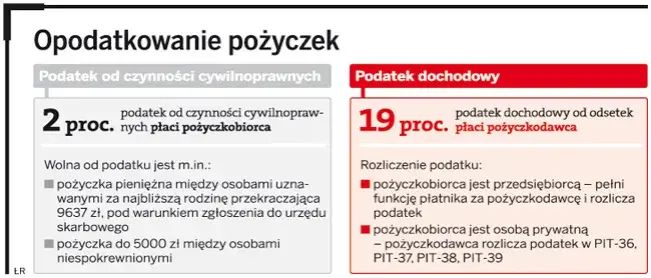

Podatki od pożyczki udziałowca CIT, PCC i podatek Belki w pigułce

Odsetki jako koszt uzyskania przychodu dla spółki (CIT)

Dla spółki, która zaciągnęła pożyczkę, zapłacone lub skapitalizowane odsetki stanowią co do zasady koszt uzyskania przychodu. Oznacza to, że obniżają one podstawę opodatkowania podatkiem CIT, co jest korzystne dla firmy. Ważne jest, aby odsetki były faktycznie zapłacone lub skapitalizowane, a także, aby ich wysokość była rynkowa.

Limit kosztów finansowania dłużnego (art. 15c ustawy o CIT)

Niestety, nie wszystkie odsetki można w pełni zaliczyć do kosztów uzyskania przychodu. Art. 15c ustawy o CIT wprowadza ograniczenie w zaliczaniu do kosztów tzw. kosztów finansowania dłużnego. Limit ten wynosi 3 miliony złotych lub 30% podatkowej EBITDA (w zależności od tego, która kwota jest wyższa). Co istotne, limit ten dotyczy również pożyczek od podmiotów powiązanych, w tym od udziałowców. Wartości przekraczające ten próg nie mogą być zaliczone do kosztów w danym roku podatkowym, choć istnieje możliwość ich rozliczenia w kolejnych latach.

Obowiązki spółki jako płatnika 19% podatku od odsetek

Dla udziałowca (osoby fizycznej), otrzymane odsetki od pożyczki są przychodem z kapitałów pieniężnych. Podlegają one opodatkowaniu 19% zryczałtowanym podatkiem dochodowym, powszechnie znanym jako "podatek Belki". W tym przypadku spółka pełni rolę płatnika to ona jest zobowiązana do pobrania tego podatku w momencie wypłaty odsetek i odprowadzenia go do właściwego urzędu skarbowego w imieniu udziałowca. Spółka musi również wystawić informację PIT-8C.

Pożyczka od udziałowca a podatek PCC

Dobra wiadomość jest taka, że co do zasady pożyczki udzielane spółce przez jej udziałowca są zwolnione z podatku od czynności cywilnoprawnych (PCC). Muszą być jednak spełnione określone warunki, takie jak posiadanie udziałów w kapitale zakładowym spółki. Zawsze jednak warto zweryfikować aktualne przepisy, ponieważ regulacje podatkowe mogą ulegać zmianom.

Kapitalizacja odsetek co to jest i jakie ma skutki podatkowe?

Kapitalizacja odsetek to proces, w którym naliczone odsetki od pożyczki nie są wypłacane, lecz doliczane do kwoty głównej kapitału pożyczki. W praktyce oznacza to, że kwota pożyczki rośnie o wartość skapitalizowanych odsetek, a w kolejnych okresach odsetki naliczane są od powiększonej podstawy.

Z punktu widzenia podatkowego, moment kapitalizacji odsetek jest traktowany na równi z ich zapłatą. Oznacza to, że w tym momencie powstaje koszt podatkowy dla spółki (z uwzględnieniem wspomnianych limitów z art. 15c ustawy o CIT) oraz jednocześnie przychód do opodatkowania dla udziałowca. Spółka, jako płatnik, musi wówczas pobrać i odprowadzić 19% zryczałtowany podatek dochodowy od skapitalizowanych odsetek, mimo że fizycznie nie doszło do ich wypłaty.

Co zrobić w przypadku opóźnienia w spłacie pożyczki?

Życie pisze różne scenariusze, a opóźnienia w spłacie pożyczki, choć niepożądane, zdarzają się. Jeśli umowa pożyczki nie stanowi inaczej, w przypadku braku terminowej spłaty, spółka jest zobowiązana do naliczania odsetek ustawowych za opóźnienie. Ich wysokość jest ogłaszana w obwieszczeniu Ministra Sprawiedliwości i jest zmienna.

Ważne jest, aby pamiętać, że takie odsetki za opóźnienie stają się kosztem uzyskania przychodu dla spółki dopiero w momencie ich faktycznej zapłaty. Naliczenie ich w księgach rachunkowych nie jest wystarczające do uznania ich za koszt podatkowy.

Przeczytaj również: Co to jest pożyczka konsolidacyjna i jak może uprościć twoje finanse

Najważniejsze lekcje i Twoje następne kroki w rozliczaniu pożyczek udziałowca

Mam nadzieję, że ten przewodnik rozwiał Państwa wątpliwości dotyczące prawidłowego obliczania odsetek od pożyczki udzielonej spółce przez udziałowca. Jak widać, kluczem do uniknięcia problemów podatkowych jest precyzja, zrozumienie rynkowych zasad i świadomość obowiązków płatnika.

- Rynkowe oprocentowanie to podstawa: Zawsze upewnij się, że ustalona stopa procentowa odpowiada warunkom rynkowym, aby uniknąć zarzutu o ukryty przychód.

- Precyzja w obliczeniach: Pamiętaj o prostym wzorze i uwzględnieniu dokładnej liczby dni, w tym roku przestępnego.

- Świadomość podatkowa: Miej na uwadze limity kosztów finansowania dłużnego (art. 15c CIT) oraz obowiązek pobrania i odprowadzenia 19% podatku Belki przez spółkę.

- Kapitalizacja to zapłata: Traktuj kapitalizację odsetek jako moment powstania kosztu dla spółki i przychodu dla udziałowca.

Z mojego doświadczenia wynika, że wielu przedsiębiorców bagatelizuje kwestię rynkowego oprocentowania, a to właśnie ono jest najczęstszym punktem spornym z urzędem skarbowym. Zawsze zalecam dokumentowanie sposobu ustalenia stopy procentowej, aby w razie kontroli mieć solidne podstawy do obrony. Pamiętajcie, że transparentność i zgodność z przepisami to najlepsza strategia.

A jakie są Wasze doświadczenia z pożyczkami od udziałowców? Czy spotkaliście się z kontrolami w tym zakresie? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej!