Zastanawiasz się, jak poprawić swoją wiarygodność kredytową i zwiększyć szanse na uzyskanie korzystnego finansowania? Ten artykuł to praktyczny poradnik, który krok po kroku pokaże Ci, jak zrozumieć mechanizmy działania Biura Informacji Kredytowej i skutecznie zwiększyć swoją punktację w BIK. To klucz do sukcesu przy staraniu się o kredyt, niezależnie od tego, czy planujesz zakup mieszkania, samochodu, czy po prostu potrzebujesz dodatkowych środków.

Terminowe spłaty to klucz oto jak skutecznie zwiększyć punkty w BIK

- Regularnie i terminowo spłacaj wszystkie swoje zobowiązania, ponieważ jest to najważniejszy czynnik wpływający na ocenę.

- Aktywnie buduj pozytywną historię kredytową poprzez małe zakupy na raty 0% lub świadome korzystanie z karty kredytowej.

- Unikaj składania wielu zapytań kredytowych w krótkim czasie porównuj oferty mądrze, korzystając z zasady 14 dni.

- Nie wykorzystuj przyznanych limitów kredytowych (na karcie czy w koncie) w całości, gdyż jest to sygnał o problemach z płynnością.

- Po spłacie kredytu wyraź zgodę na przetwarzanie danych, aby pozytywna informacja dalej budowała Twoją wiarygodność.

Jak działa scoring BIK i dlaczego jest kluczem do kredytu?

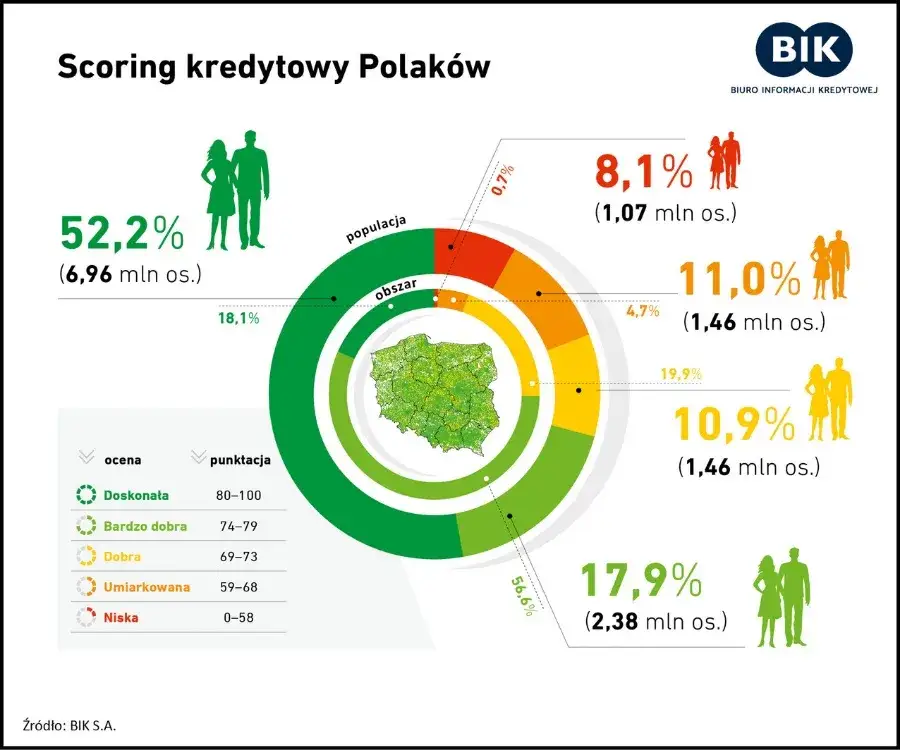

Scoring BIK to nic innego jak ocena punktowa, która waha się od 0 do 100 i ma za zadanie mierzyć Twoją wiarygodność kredytową. To właśnie na jej podstawie banki i inne instytucje finansowe podejmują decyzję o udzieleniu Ci kredytu, a także o warunkach, na jakich go otrzymasz. Im wyższy wynik, tym większe prawdopodobieństwo, że terminowo spłacisz swoje zobowiązanie, co przekłada się na większe zaufanie ze strony kredytodawców.

Dla banków kluczowe są konkretne progi punktowe:

- Wynik bardzo dobry: powyżej 80 punktów. Taki wynik otwiera drzwi do najlepszych ofert kredytowych.

- Wynik przeciętny: 60-80 punktów. W tym przedziale nadal masz szanse na kredyt, ale warunki mogą być mniej korzystne.

- Wynik niski: poniżej 60 punktów. Niestety, taki wynik często skutkuje odrzuceniem wniosku kredytowego.

Wielu moich klientów myśli, że "czysta karta" w BIK, czyli brak jakiejkolwiek historii kredytowej, jest najlepszym rozwiązaniem. Nic bardziej mylnego! Dla banku jesteś wtedy niewiadomą. Posiadanie pozytywnej historii kredytowej, nawet tej zbudowanej na niewielkich zobowiązaniach, jest znacznie lepsze, ponieważ pokazuje, że potrafisz zarządzać swoimi finansami i wywiązywać się z umów.

Co najbardziej obniża Twoje punkty w BIK? Tych błędów unikaj

Z mojego doświadczenia wynika, że są trzy główne czynniki, które najmocniej uderzają w scoring BIK. Zrozumienie ich to pierwszy krok do uniknięcia problemów.

Opóźnienia w spłacie: To absolutny numer jeden na liście grzechów głównych. Nawet niewielkie, kilkudniowe opóźnienia są rejestrowane w BIK i stanowią sygnał ostrzegawczy dla banków. Jeśli opóźnienia przekraczają 30 dni, ich negatywny wpływ na Twoją ocenę staje się już bardzo znaczący i trudny do szybkiego naprawienia. > Pamiętaj, że dla banku nawet jeden dzień opóźnienia jest informacją o Twojej rzetelności. Systematyczność to absolutna podstawa wysokiego scoringu.

Zbyt częste zapytania kredytowe: Składanie wielu wniosków o kredyt w krótkim czasie to klasyczny błąd. Każdy bank, do którego składasz wniosek, wysyła zapytanie do BIK. Jeśli w ciągu kilku tygodni pojawia się wiele takich zapytań, banki interpretują to jako sygnał, że desperacko poszukujesz finansowania i być może otrzymujesz odmowy. To obniża Twoją wiarygodność. Warto jednak wiedzieć, że jeśli składasz zapytania o ten sam typ kredytu (np. kredyt hipoteczny) w ciągu 14 dni, BIK traktuje je jako jedno zapytanie. Wykorzystaj to do bezpiecznego porównywania ofert!

Wysokie wykorzystanie limitów: Regularne wykorzystywanie limitu na karcie kredytowej lub w koncie osobistym "pod korek" to kolejny sygnał ostrzegawczy. Dla banków oznacza to, że możesz mieć problemy z płynnością finansową i jesteś blisko maksymalnego zadłużenia. Nawet jeśli spłacasz wszystko w terminie, wysokie wykorzystanie dostępnych limitów obniża Twoją wiarygodność i punkty w BIK.

Jak krok po kroku zwiększyć punkty w BIK? Sprawdzony plan działania

Teraz przejdźmy do konkretów. Oto sprawdzony plan działania, który pomoże Ci skutecznie poprawić swój scoring BIK.

- Fundament: Terminowe spłaty zobowiązań. To absolutna podstawa i najważniejszy czynnik. Upewnij się, że wszystkie Twoje raty kredytów, pożyczek, a nawet rachunki za telefon czy internet, są spłacane zawsze na czas. Warto ustawić sobie automatyczne płatności lub przypomnienia w kalendarzu, aby nigdy nie przegapić terminu.

-

Budowanie pozytywnej historii kredytowej. Jeśli masz "czystą kartę" w BIK, musisz zacząć ją budować. Nie musisz od razu brać dużego kredytu. Zacznij od małych kroków:

- Zakup sprzętu RTV/AGD na raty 0% i sumienne ich spłacanie.

- Wyrobienie karty kredytowej z niskim limitem (np. 1000-2000 zł) i regularne, świadome korzystanie z niej (np. płacenie za drobne zakupy) oraz terminowe spłacanie całego zadłużenia w okresie bezodsetkowym.

- Skorzystanie z limitu odnawialnego w koncie osobistym (jeśli bank oferuje) i odpowiedzialne zarządzanie nim.

- Zarządzanie długiem: Rozważ konsolidację. Jeśli masz kilka kredytów z różnymi terminami spłat i wysokimi ratami, konsolidacja może być dobrym rozwiązaniem. Połączenie ich w jedno zobowiązanie z niższą, jedną ratą upraszcza zarządzanie finansami i może poprawić postrzeganie Twojej sytuacji przez banki. Pamiętaj jednak, aby dokładnie przeanalizować warunki konsolidacji, aby faktycznie była ona korzystna.

- Wykorzystanie danych po spłacie kredytu. Po terminowej spłacie kredytu, banki domyślnie usuwają pozytywną informację o nim z BIK. To duży błąd! Zawsze warto wyrazić zgodę na dalsze przetwarzanie danych o tym zobowiązaniu. Dzięki temu informacja o Twojej rzetelności będzie pracować na Twoją korzyść przez kolejne 5 lat, budując solidną historię kredytową.

Czyszczenie BIK co jest mitem, a co naprawdę możesz zrobić?

Wokół "czyszczenia BIK" narosło wiele mitów. Chcę jasno wyjaśnić, co jest możliwe, a co niestety nie. Nie daj się nabrać na oferty firm, które obiecują cudowne usunięcie wszystkich negatywnych wpisów.

| Działanie | Kiedy jest możliwe i jak to zrobić? |

|---|---|

| Korekta błędów w raporcie BIK | Zawsze możliwe! Jeśli w Twoim Raporcie BIK znajdziesz nieprawdziwe, nieaktualne lub błędne dane (np. błędna kwota zadłużenia, nieistniejący kredyt), masz prawo złożyć wniosek o ich korektę. Wniosek kierujesz bezpośrednio do instytucji (banku, firmy pożyczkowej), która przekazała te dane do BIK. Instytucja ma obowiązek zbadać sprawę i poprawić błąd. |

| Cofnięcie zgody na przetwarzanie danych | Tylko dla kredytów spłaconych w terminie. Możesz cofnąć zgodę na przetwarzanie danych o kredycie, który spłaciłeś terminowo. Dane te znikną z BIK. Pamiętaj jednak, że nie zawsze jest to korzystne, ponieważ pozytywna historia kredytowa działa na Twoją korzyść (jak wspomniałem wcześniej, warto wyrazić zgodę na przetwarzanie danych po spłacie, aby budować scoring). |

| Usunięcie danych o zobowiązaniach z opóźnieniami | Niemożliwe przed upływem 5 lat od spłaty. Jeśli spłaciłeś kredyt z opóźnieniami powyżej 60 dni, dane te są przetwarzane w BIK bez Twojej zgody przez 5 lat od momentu całkowitej spłaty zadłużenia. Nie ma możliwości wcześniejszego usunięcia tych informacji. To właśnie dlatego tak ważne jest, aby unikać opóźnień. |

Jak na bieżąco dbać o wysoki scoring? Monitoring i prewencja

Utrzymanie wysokiego scoringu BIK to proces ciągły, który wymaga świadomości i regularnego monitorowania. Oto kilka kluczowych wskazówek:

- Regularnie sprawdzaj swój Raport BIK. Masz prawo do jednego bezpłatnego raportu BIK raz na 6 miesięcy. Korzystaj z tego! Dzięki temu na bieżąco kontrolujesz swoją historię kredytową, sprawdzasz, czy nie ma błędów i widzisz, jak Twoje działania wpływają na scoring.

- Aktywuj Alerty BIK. To usługa, która powiadomi Cię SMS-em lub e-mailem o każdym zapytaniu kredytowym na Twoje dane, próbie wyłudzenia kredytu czy opóźnieniu w spłacie. To doskonałe narzędzie prewencyjne, które chroni Cię przed nieautoryzowanym wykorzystaniem Twoich danych i pozwala szybko reagować na potencjalne problemy.

- Pamiętaj o cyklu aktualizacji danych. Banki i instytucje finansowe mają obowiązek zgłosić wszelkie zmiany (np. spłatę raty) do BIK w ciągu 7 dni. Następnie BIK ma kolejne 7 dni na wprowadzenie tej informacji do systemu. W praktyce często dzieje się to szybciej, ale warto mieć świadomość tego procesu, jeśli czekasz na aktualizację.

Dbanie o wysoki scoring BIK to inwestycja w Twoją przyszłość finansową. Dzięki tym wskazówkom masz solidny plan działania, aby świadomie zarządzać swoją wiarygodnością kredytową.

Przeczytaj również: Czy Kasa Stefczyka widzi chwilówki i jak wpływają na kredyt?

Twoja droga do lepszego BIK: Najważniejsze lekcje

Właśnie przeszliśmy przez kompleksowy przewodnik, który pokazał Ci, jak zrozumieć mechanizmy Biura Informacji Kredytowej i wdrożyć skuteczne strategie poprawy Twojej wiarygodności kredytowej. Mam nadzieję, że ten plan działania pomoże Ci w osiągnięciu Twoich finansowych celów, otwierając drzwi do korzystniejszych ofert kredytowych.

Pamiętaj o tych kluczowych wnioskach:

- Terminowość spłat to absolutny priorytet to fundament Twojego scoringu BIK.

- Aktywnie buduj historię kredytową, nawet od małych zobowiązań, aby banki mogły Cię poznać.

- Mądrze zarządzaj zapytaniami kredytowymi i unikaj pełnego wykorzystywania dostępnych limitów.

- Regularny monitoring BIK i świadome zarządzanie danymi po spłacie kredytów to Twoja tarcza i atut.

Z mojego wieloletniego doświadczenia w finansach wiem, że budowanie pozytywnej historii kredytowej to maraton, nie sprint. Wymaga to konsekwencji i cierpliwości, ale efekty są tego warte. Widziałem, jak moi klienci, stosując te zasady, przechodzili od odmów kredytowych do uzyskiwania finansowania na wymarzonych warunkach. Najważniejsze, to zacząć działać już dziś.

A jakie są Wasze doświadczenia z BIK? Czy macie własne sprawdzone metody na poprawę scoringu, którymi chcielibyście się podzielić? Czekam na Wasze komentarze!