Wyczyszczenie historii kredytowej w Biurze Informacji Kredytowej (BIK) to kluczowy krok dla osób, które chcą poprawić swoją zdolność kredytową. Negatywne wpisy mogą znacząco wpłynąć na możliwość uzyskania kredytu, dlatego warto znać sposoby, które pozwolą na ich usunięcie. Istnieją legalne metody, które nie wymagają korzystania z płatnych usług firm oferujących „czyszczenie BIK”. W artykule omówimy, jak skutecznie podejść do tego procesu, aby poprawić swoją sytuację finansową.

Przed podjęciem jakichkolwiek działań, ważne jest, aby zamówić raport BIK, który pozwoli na dokładne zweryfikowanie, jakie informacje są na Twój temat zgromadzone. Dzięki temu będziesz mógł podjąć odpowiednie kroki, aby oczyścić swoją historię kredytową i zwiększyć swoje szanse na uzyskanie korzystnych warunków kredytowych.Najistotniejsze informacje:

- Usunięcie negatywnych wpisów jest możliwe po upływie 5 lat od spłaty zadłużenia.

- Można zgłosić reklamację błędnych informacji w BIK, co wymaga odpowiednich dokumentów.

- Wycofanie zgody na przetwarzanie danych może wpłynąć na pozytywne wpisy w historii kredytowej.

- Aby zamówić raport BIK, należy znać konkretne kroki, które są wymagane w tym procesie.

- Zmiany w historii kredytowej mogą zająć kilka tygodni, w zależności od instytucji finansowej.

Jak usunąć negatywne wpisy z BIK i poprawić swoją sytuację kredytową

Aby wyczyścić historię w Biurze Informacji Kredytowej (BIK), ważne jest zrozumienie, jak negatywne wpisy wpływają na Twoją zdolność kredytową. Wiele osób nie zdaje sobie sprawy, że poprawa sytuacji finansowej często zaczyna się od usunięcia tych wpisów. Istnieją określone, legalne metody, które pozwalają na usunięcie negatywnych danych bez potrzeby korzystania z kosztownych usług firm zajmujących się „czyszczeniem BIK”.

Ważne jest, aby pamiętać, że czysta historia kredytowa jest kluczowa dla uzyskania kredytu na korzystnych warunkach. W tej sekcji przedstawimy ogólne metody, które pomogą Ci w procesie usuwania negatywnych wpisów, a także podkreślimy istotne kroki, które należy podjąć, aby poprawić swoją zdolność kredytową.

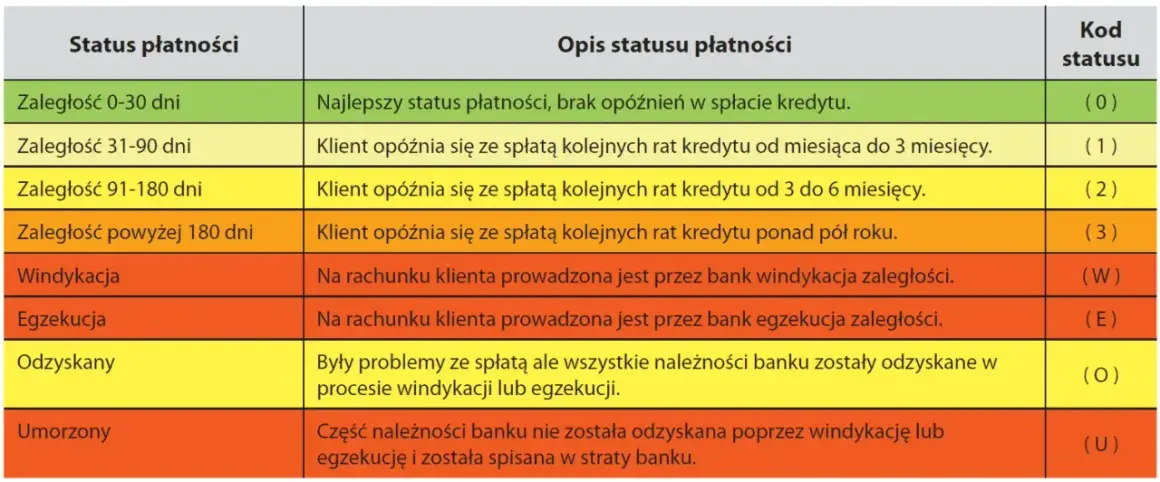

Zrozumienie, jak działa historia kredytowa w BIK

Historia kredytowa w BIK jest zapisywana na podstawie Twoich zobowiązań finansowych oraz sposobu ich spłaty. Każde opóźnienie w płatnościach, a także terminowe spłaty, wpływają na Twoją ocenę kredytową. Kluczowymi komponentami historii kredytowej są: terminowość spłat, kwoty zobowiązań oraz liczba zapytań kredytowych. Im lepsza historia, tym większe szanse na uzyskanie kredytu w przyszłości.Legalne metody usuwania negatywnych danych z BIK

Istnieje kilka legalnych metod, które pozwalają na usunięcie negatywnych danych z BIK. Pierwszą z nich jest usunięcie negatywnych wpisów po upływie 5 lat od spłaty zadłużenia. Jeśli spłaciłeś kredyt z opóźnieniem, negatywny wpis będzie widoczny przez 5 lat od daty spłaty. Po tym okresie, aby usunąć wpis, musisz wycofać zgodę na przetwarzanie danych osobowych w BIK, co wymaga złożenia odpowiedniego wniosku w banku.

Kolejną metodą jest usunięcie nieprawdziwych lub nieaktualnych danych. W przypadku, gdy w raporcie BIK znajdują się błędy, masz prawo złożyć reklamację do instytucji finansowej, która dokonała wpisu. Bank ma 30 dni na odpowiedź, a jeśli nie zareaguje, reklamacja zostaje uznana. Po jej pozytywnym rozpatrzeniu, bank powinien zaktualizować dane w BIK.

- Usunięcie negatywnych wpisów po 5 latach od spłaty zadłużenia.

- Reklamacja błędnych danych w raporcie BIK.

- Wycofanie zgody na przetwarzanie danych osobowych w BIK.

Jak składać reklamację w BIK i co to daje

Składanie reklamacji w Biurze Informacji Kredytowej (BIK) to istotny krok, jeśli zauważysz błędy w swoim raporcie kredytowym. Reklamacja pozwala na skorygowanie nieprawidłowych danych, które mogą negatywnie wpłynąć na Twoją zdolność kredytową. Proces ten jest stosunkowo prosty, ale wymaga przestrzegania określonych kroków oraz dostarczenia odpowiednich dokumentów. Dzięki skutecznej reklamacji możesz poprawić swoją historię kredytową i zwiększyć szanse na uzyskanie kredytu na korzystnych warunkach.

Aby złożyć reklamację, należy przede wszystkim zidentyfikować błędne informacje w swoim raporcie BIK. Następnie, po zebraniu niezbędnych dokumentów, możesz wysłać reklamację do instytucji finansowej, która dokonała wpisu. Pamiętaj, że bank ma 30 dni na odpowiedź na Twoje zgłoszenie. Jeśli nie zareaguje w tym czasie, reklamacja jest uznawana za pozytywnie rozpatrzoną, a bank powinien wprowadzić poprawki do BIK.

Proces reklamacji błędnych informacji w BIK

Proces reklamacji błędnych informacji w BIK składa się z kilku kroków. Po pierwsze, musisz dokładnie przeanalizować swój raport kredytowy, aby zidentyfikować wszelkie błędy. Następnie, przygotuj pismo reklamacyjne, w którym jasno opiszesz problem oraz dołączysz wszelkie dowody, które mogą potwierdzić Twoje roszczenia. Kolejnym krokiem jest złożenie reklamacji w banku lub instytucji, która wprowadziła dane do BIK. Pamiętaj, aby zachować kopie wszystkich dokumentów oraz potwierdzenia wysłania reklamacji.

| Krok | Opis |

| 1 | Analiza raportu BIK w celu zidentyfikowania błędów. |

| 2 | Przygotowanie pisma reklamacyjnego z opisem problemu. |

| 3 | Złożenie reklamacji w banku lub instytucji finansowej. |

| 4 | Oczekiwanie na odpowiedź banku (max 30 dni). |

Jakie dokumenty są potrzebne do skutecznej reklamacji

Aby skutecznie złożyć reklamację, musisz przygotować kilka kluczowych dokumentów. Przede wszystkim, potrzebny będzie raport BIK, który dokładnie pokazuje błędne dane. Dodatkowo, warto dołączyć wszelkie dowody, takie jak potwierdzenia spłat lub korespondencję z instytucjami finansowymi, które mogą potwierdzić Twoje roszczenia. W przypadku reklamacji dotyczącej błędnych danych, dobrze jest również załączyć pisemne oświadczenie wyjaśniające sytuację. Odpowiednie dokumenty zwiększają szanse na pozytywne rozpatrzenie reklamacji.

Czytaj więcej: Gdzie dostanę pożyczkę z komornikiem? Sprawdź bezpieczne opcje

Wycofanie zgody na przetwarzanie danych w BIK

Wycofanie zgody na przetwarzanie danych w Biurze Informacji Kredytowej (BIK) to ważna decyzja, która może mieć zarówno pozytywne, jak i negatywne konsekwencje. Z jednej strony, może to pomóc w usunięciu negatywnych wpisów z historii kredytowej, co jest kluczowe dla osób, które chcą poprawić swoją zdolność kredytową. Z drugiej strony, warto pamiętać, że takie działanie może również prowadzić do usunięcia pozytywnych danych, które świadczą o terminowym regulowaniu zobowiązań. Dlatego przed podjęciem decyzji o wycofaniu zgody, należy dokładnie rozważyć wszystkie za i przeciw.

Jednym z głównych powodów, dla których warto rozważyć wycofanie zgody, jest chęć pozbycia się negatywnych wpisów, które mogą wpływać na zdolność kredytową. Po upływie 5 lat od spłaty zadłużenia, możesz złożyć wniosek o wycofanie zgody, co pozwoli na usunięcie nieaktualnych informacji. Jednak, jeśli miałeś również pozytywne wpisy, wycofanie zgody spowoduje ich usunięcie, co może negatywnie wpłynąć na Twoją historię kredytową. Dlatego ważne jest, aby przed podjęciem decyzji dokładnie przeanalizować swoją sytuację finansową.

Jakie konsekwencje ma wycofanie zgody na dane pozytywne

Wycofanie zgody na przetwarzanie danych pozytywnych w BIK może prowadzić do usunięcia informacji, które świadczą o Twojej rzetelności jako kredytobiorcy. Pozytywne dane, takie jak terminowe spłaty kredytów, są kluczowe dla budowania dobrej historii kredytowej. Ich usunięcie może skutkować obniżeniem oceny kredytowej, co może utrudnić uzyskanie przyszłych kredytów na korzystnych warunkach. Dlatego przed wycofaniem zgody, warto rozważyć, czy usunięcie pozytywnych wpisów jest rzeczywiście konieczne, czy może lepiej jest poczekać na naturalne wygaszenie negatywnych danych.

Kiedy warto rozważyć wycofanie zgody na przetwarzanie danych

Wycofanie zgody na przetwarzanie danych w Biurze Informacji Kredytowej (BIK) może być korzystne w kilku sytuacjach. Na przykład, jeśli spłaciłeś kredyt z opóźnieniem i negatywne wpisy wciąż wpływają na Twoją zdolność kredytową, a minęło już 5 lat od daty spłaty, warto rozważyć wycofanie zgody. Kolejnym przypadkiem jest sytuacja, gdy zauważysz błędne dane w swoim raporcie BIK, które mogą negatywnie wpłynąć na Twoją historię kredytową. W takim przypadku, po dokonaniu korekty, możesz wycofać zgodę, aby upewnić się, że nieaktualne informacje nie będą już widoczne. Warto również pomyśleć o wycofaniu zgody, jeśli Twoja sytuacja finansowa uległa znaczącej poprawie i chcesz zbudować nową, pozytywną historię kredytową.

Jak uzyskać raport z BIK i co z niego wynika

Aby uzyskać raport z Biura Informacji Kredytowej (BIK), musisz złożyć wniosek o jego wydanie. Można to zrobić online, korzystając z platformy BIK, lub osobiście w instytucji finansowej. Po złożeniu wniosku, raport powinien być dostępny w ciągu kilku dni roboczych. Warto pamiętać, że każdy ma prawo do jednego bezpłatnego raportu rocznie, co pozwala na regularne monitorowanie swojej historii kredytowej.W raporcie BIK znajdziesz szczegółowe informacje na temat swoich zobowiązań, w tym aktualne saldo kredytów, historię spłat oraz wszelkie negatywne wpisy. Kluczowe elementy, na które warto zwrócić uwagę, to terminowość spłat, kwoty zobowiązań oraz liczba zapytań kredytowych. Analizując te dane, możesz lepiej zrozumieć swoją sytuację finansową i podjąć odpowiednie kroki w celu poprawy swojej zdolności kredytowej.

- Terminowość spłat - sprawdź, czy wszystkie spłaty były dokonywane na czas.

- Kwoty zobowiązań - zweryfikuj, czy nie ma nieaktualnych lub błędnych informacji.

- Liczba zapytań kredytowych - zbyt wiele zapytań może negatywnie wpłynąć na Twoją ocenę kredytową.

Krok po kroku: zamawianie raportu z Biura Informacji Kredytowej

Aby zamówić raport z Biura Informacji Kredytowej (BIK), należy wykonać kilka prostych kroków. Po pierwsze, odwiedź oficjalną stronę BIK i zarejestruj się, jeśli nie masz jeszcze konta. Następnie, po zalogowaniu się, wybierz opcję zamówienia raportu kredytowego. Uzupełnij wymagane dane osobowe, takie jak imię, nazwisko, PESEL oraz adres zamieszkania. Po złożeniu wniosku, otrzymasz potwierdzenie, a raport będzie dostępny w ciągu kilku dni roboczych. Pamiętaj, że masz prawo do jednego bezpłatnego raportu rocznie, co warto wykorzystać do monitorowania swojej historii kredytowej.

Jak interpretować wyniki raportu BIK dla lepszej decyzji

Analiza wyników raportu BIK jest kluczowa dla zrozumienia swojej sytuacji kredytowej. Zwróć uwagę na ocenę kredytową, która odzwierciedla Twoją zdolność do spłaty zobowiązań. Ważne są także szczegóły dotyczące terminowości spłat, które pokazują, jak regularnie regulujesz swoje zobowiązania. Dodatkowo, sprawdź, czy w raporcie nie ma błędnych danych, które mogą negatywnie wpłynąć na Twoją ocenę. Zrozumienie tych informacji pomoże Ci podjąć lepsze decyzje finansowe i poprawić swoją historię kredytową.

- Ocena kredytowa - kluczowy wskaźnik Twojej zdolności kredytowej.

- Terminowość spłat - sprawdź, czy wszystkie zobowiązania były regulowane na czas.

- Błędy w danych - upewnij się, że raport nie zawiera nieaktualnych informacji.

Jak wykorzystać dane z BIK do lepszego zarządzania finansami

Po uzyskaniu raportu z Biura Informacji Kredytowej (BIK) i zrozumieniu jego wyników, warto zastosować zdobytą wiedzę do optymalizacji swoich finansów. Możesz wykorzystać dane z BIK do stworzenia osobistego planu budżetowego, który uwzględni Twoje zobowiązania oraz możliwości spłaty. Analizując swoją historie kredytową, możesz zidentyfikować obszary, w których warto poprawić terminowość spłat, co z kolei przyczyni się do zwiększenia Twojej oceny kredytowej w przyszłości.

Dodatkowo, regularne monitorowanie raportu BIK pozwala na wczesne wykrywanie nieprawidłowości, które mogą wpłynąć na Twoją zdolność kredytową. Warto również rozważyć korzystanie z narzędzi do automatycznego śledzenia historii kredytowej, które mogą pomóc w zarządzaniu finansami i przypominać o terminach spłat. Dzięki tym praktycznym zastosowaniom, możesz nie tylko poprawić swoją sytuację kredytową, ale także zbudować zdrowsze nawyki finansowe na przyszłość.