Zrozumienie Biura Informacji Kredytowej, czyli BIK, jest absolutnie kluczowe dla każdego, kto myśli o wzięciu kredytu, pożyczki, czy nawet o zakupach na raty. To właśnie BIK gromadzi i analizuje Twoją historię finansową, stając się fundamentem, na którym banki opierają swoje decyzje kredytowe. W tym artykule wyjaśnię Ci, czym dokładnie jest BIK i jak jego działanie wpływa na Twoje finansowe możliwości.

BIK to Twoja historia kredytowa klucz do oceny wiarygodności przez banki.

- Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych, takich jak kredyty, pożyczki i karty kredytowe.

- BIK przechowuje zarówno pozytywne informacje (o spłatach na czas), jak i negatywne (o opóźnieniach), co pozwala budować Twoją wiarygodność finansową.

- Na podstawie tych danych tworzona jest ocena punktowa (scoring), która ma bezpośredni wpływ na decyzję banku o przyznaniu Ci finansowania.

- Swoją historię kredytową i scoring możesz w każdej chwili sprawdzić, zamawiając Raport BIK na oficjalnej stronie bik.pl.

- BIK to nie to samo co BIG (np. KRD) BIK skupia się na kredytach, a BIG na innych zaległościach, np. za rachunki.

Co to jest BIK i dlaczego jest tak ważny dla Twoich finansów?

Wiele osób, słysząc o BIK, od razu myśli o „czarnej liście dłużników”. Chciałbym od razu rozwiać ten mit. BIK to przede wszystkim kompleksowa baza danych o Twoich zobowiązaniach kredytowych, która zawiera zarówno informacje o opóźnieniach, jak i, co najważniejsze, o terminowych spłatach. To właśnie te pozytywne dane budują Twoją wiarygodność i są dla banków sygnałem, że jesteś rzetelnym klientem.

Oficjalne zadania BIK, powołanego przez Związek Banków Polskich, są jasno określone i obejmują:

- Gromadzenie danych dotyczących historii kredytowej klientów.

- Integrowanie tych danych z różnych źródeł.

- Udostępnianie zebranych informacji instytucjom finansowym.

Dane do BIK przekazują przede wszystkim banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i) oraz firmy pożyczkowe. Co ważne, dzieje się to zawsze za Twoją zgodą, którą wyrażasz, składając wniosek o kredyt lub pożyczkę. To właśnie ta zgoda pozwala na zbudowanie Twojej historii kredytowej, która jest fundamentem oceny Twojej zdolności.

Jakie dokładnie dane na Twój temat zbiera BIK?

W bazie BIK gromadzone są bardzo szczegółowe informacje dotyczące niemal każdego Twojego zobowiązania finansowego. Mówimy tu o:

- Kredytach gotówkowych

- Kredytach hipotecznych

- Kredytach ratalnych (np. na sprzęt AGD/RTV)

- Kartach kredytowych

- Limitach w koncie osobistym

- Pożyczkach pozabankowych

Każde z tych zobowiązań jest monitorowane pod kątem terminowości spłat, co pozwala na rozróżnienie Twojej historii kredytowej na pozytywną i negatywną. To kluczowe dla Twojej przyszłości finansowej.

| Pozytywna historia kredytowa | Negatywna historia kredytowa |

|---|---|

| Terminowe spłacanie rat i zobowiązań. | Opóźnienia w spłacie rat (powyżej 30, 60 dni). |

| Brak problemów z obsługą produktów kredytowych. | Brak spłaty zobowiązań. |

| Aktywne i odpowiedzialne korzystanie z kredytów. | Częste wnioskowanie o nowe kredyty, zwłaszcza po odmowach. |

| Wyrażenie zgody na przetwarzanie danych o spłaconych kredytach. | Informacje o windykacji lub egzekucji komorniczej. |

Warto wiedzieć, jak długo Twoje dane są przechowywane w BIK. Informacje o kredytach spłaconych terminowo są przetwarzane od momentu ich spłaty tylko za Twoją zgodą. Zawsze zachęcam do jej wyrażania, ponieważ to właśnie te dane budują Twoją pozytywną historię. Natomiast dane o kredytach z opóźnieniami powyżej 60 dni, gdy minęło 30 dni od poinformowania Cię o zamiarze ich przetwarzania, mogą być przetwarzane bez Twojej zgody przez 5 lat. Po tym okresie trafiają do części statystycznej bazy, gdzie nie są już widoczne dla banków w kontekście oceny Twojej zdolności.

Czym jest scoring BIK i jak wpływa na Twoje szanse na kredyt?

Scoring BIK, czyli Twoja ocena punktowa, to nic innego jak liczbowe podsumowanie Twojej wiarygodności kredytowej. Wyraża się ją w skali od 1 do 100 punktów. Im wyższy scoring, tym większe prawdopodobieństwo, że bank uzna Cię za wiarygodnego klienta i przyzna Ci kredyt na korzystniejszych warunkach. To swego rodzaju finansowa wizytówka, która mówi o Tobie więcej niż tysiąc słów.

Co buduje wysoki scoring?

- Terminowe spłaty zobowiązań: To absolutna podstawa. Każda rata spłacona na czas wzmacnia Twój pozytywny wizerunek.

- Aktywność kredytowa: Posiadanie i odpowiedzialne korzystanie z różnych produktów kredytowych (np. kredytu ratalnego, karty kredytowej) pokazuje, że potrafisz zarządzać długiem.

- Umiarkowane wykorzystanie limitów: Jeśli masz kartę kredytową z limitem 10 000 zł, a wykorzystujesz z niej tylko 2000-3000 zł, to sygnał, że masz kontrolę nad swoimi finansami.

- Długość historii kredytowej: Im dłużej posiadasz pozytywną historię, tym lepiej.

Co obniża scoring?

- Opóźnienia w spłacie: Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twój scoring.

- Brak historii kredytowej: To może być zaskakujące, ale brak jakichkolwiek zobowiązań w przeszłości utrudnia bankom ocenę Twojej wiarygodności.

- Częste wnioskowanie o kredyt: Wiele zapytań kredytowych w krótkim czasie (zwłaszcza po odmowach) może być interpretowane jako desperacja finansowa.

- Wykorzystywanie limitów do maksimum: Jeśli regularnie "dobijasz" do limitu na karcie kredytowej, bank może uznać to za ryzykowne.

Dla banku klient bez historii kredytowej jest jak nieznajomy trudno ocenić, czy można mu zaufać, dlatego terminowe spłacanie nawet małych zobowiązań jest tak istotne.

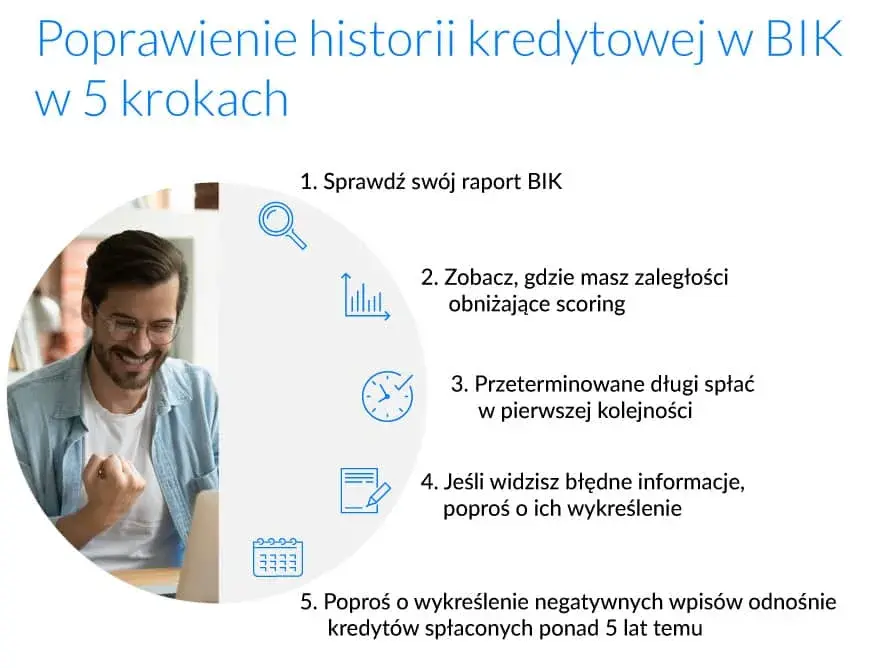

Jak sprawdzić swoją historię kredytową w BIK krok po kroku?

Sprawdzenie swojej historii w BIK jest prostsze, niż myślisz, i jest to coś, co każdy powinien robić regularnie. Oto jak to zrobić:

- Wejdź na stronę bik.pl i załóż konto. To pierwszy i najważniejszy krok. Musisz zarejestrować się na oficjalnej stronie Biura Informacji Kredytowej. Proces jest intuicyjny i wymaga podania podstawowych danych osobowych.

- Potwierdź swoją tożsamość. Po założeniu konta będziesz musiał potwierdzić swoją tożsamość. Zazwyczaj odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Upewnij się, że dane na przelewie zgadzają się z tymi podanymi podczas rejestracji.

- Wybierz i opłać raport. BIK oferuje różne rodzaje raportów. Możesz wybrać jednorazowy Raport BIK, który daje Ci pełen obraz Twojej historii kredytowej i scoringu, lub zdecydować się na pakiet, który zawiera również Alerty BIK (powiadomienia o próbach wyłudzenia kredytu na Twoje dane). Wybierz opcję, która najlepiej odpowiada Twoim potrzebom i dokonaj płatności.

- Przeanalizuj kluczowe sekcje raportu. Po otrzymaniu raportu (zazwyczaj jest dostępny od razu po opłaceniu), dokładnie go przeanalizuj. Zwróć uwagę na ocenę punktową (scoring), listę wszystkich swoich zobowiązań (czy zgadzają się z Twoją wiedzą), historię spłat (czy nie ma tam nieprawidłowości) oraz zapytania kredytowe. Jeśli zauważysz coś niepokojącego, np. kredyt, którego nie brałeś, natychmiast skontaktuj się z BIK.

BIK to nie BIG poznaj kluczowe różnice

[search_image]BIK vs BIG porównanie infografika[/p]

Często spotykam się z myleniem BIK z Biurami Informacji Gospodarczej (BIG), takimi jak KRD (Krajowy Rejestr Długów) czy ERIF. Chociaż obie instytucje gromadzą dane o zadłużeniu, ich zakres działania i rodzaj gromadzonych informacji są fundamentalnie różne. Zrozumienie tych różnic jest kluczowe dla prawidłowego zarządzania swoimi finansami.

| Cecha | BIK (Biuro Informacji Kredytowej) | BIG (np. KRD, ERIF) |

|---|---|---|

| Rodzaj gromadzonych danych | Historia kredytowa: informacje o kredytach, pożyczkach, kartach kredytowych, limitach w koncie. | Zaległości płatnicze: niezapłacone rachunki (telefon, prąd, gaz), alimenty, mandaty, raty leasingu, faktury. |

| Główne źródło danych | Banki, SKOK-i, firmy pożyczkowe. | Firmy telekomunikacyjne, energetyczne, gazowe, windykacyjne, gminy, sądy, osoby fizyczne. |

| Kto najczęściej sprawdza dane | Banki i firmy pożyczkowe (przed udzieleniem kredytu/pożyczki). | Firmy (przed zawarciem umowy), banki (dodatkowo do BIK), leasingodawcy, ubezpieczyciele. |

Jak zbudować dobrą historię w BIK? Praktyczne wskazówki

Budowanie pozytywnej historii kredytowej w BIK to inwestycja w Twoją przyszłość finansową. Oto kilka praktycznych wskazówek, które pomogą Ci w tym procesie:

- Terminowo spłacaj wszystkie zobowiązania: To najważniejsza zasada. Każda rata kredytu, pożyczki czy karty kredytowej powinna być spłacana na czas. Ustaw sobie przypomnienia lub zlecenia stałe, aby uniknąć zapomnienia.

- Mądrze korzystaj z limitów na karcie kredytowej: Nie wykorzystuj całego dostępnego limitu. Staraj się utrzymywać zadłużenie na poziomie 20-30% limitu. To pokazuje bankom, że masz kontrolę nad swoimi finansami.

- Unikaj składania wielu wniosków kredytowych w krótkim czasie: Każde zapytanie kredytowe jest odnotowywane w BIK. Zbyt wiele zapytań w krótkim okresie może być sygnałem dla banków, że masz problemy finansowe lub jesteś desperacko zadłużony.

- Zacznij od małych zobowiązań: Jeśli nie masz żadnej historii kredytowej, rozważ wzięcie niewielkiego kredytu ratalnego (np. na sprzęt AGD) i spłacaj go terminowo. To pozwoli Ci zbudować pierwsze pozytywne wpisy w BIK.

- Monitoruj swoją historię: Regularnie sprawdzaj swój Raport BIK, aby upewnić się, że wszystkie dane są poprawne i nie ma tam żadnych nieautoryzowanych wpisów.

Na koniec chciałbym podkreślić, dlaczego warto wyrazić zgodę na przetwarzanie danych o spłaconym terminowo kredycie. Wiele osób po spłaceniu kredytu cofa zgodę na przetwarzanie danych, myśląc, że to ochroni ich prywatność. Tymczasem to właśnie te pozytywne informacje o terminowo spłaconych zobowiązaniach są najcenniejsze dla Twojej historii kredytowej. Wyrażając zgodę, pozwalasz bankom widzieć, że jesteś rzetelnym klientem, co z kolei zwiększa Twoje szanse na uzyskanie kolejnego kredytu na korzystnych warunkach.

Przeczytaj również: Jakie dane potrzebne do chwilówki, aby uniknąć problemów z wnioskiem?

Twoja finansowa przyszłość: najważniejsze lekcje o BIK

Mam nadzieję, że po lekturze tego artykułu Biuro Informacji Kredytowej przestało być dla Ciebie tajemniczym bytem, a stało się jasnym i zrozumiałym narzędziem. Zrozumienie roli BIK jest fundamentem świadomego zarządzania swoimi finansami i kluczem do budowania wiarygodności w oczach instytucji finansowych.

- BIK to Twój finansowy dziennik: Gromadzi on zarówno pozytywne, jak i negatywne informacje o Twoich zobowiązaniach, a te pierwsze są kluczowe dla budowania zaufania.

- Scoring BIK decyduje: Twoja ocena punktowa ma bezpośredni wpływ na dostępność i warunki kredytów, dlatego warto o nią dbać.

- Kontrola to podstawa: Regularne sprawdzanie Raportu BIK pozwala na wczesne wykrycie ewentualnych nieprawidłowości i świadome zarządzanie swoją historią.

- BIK to nie BIG: Pamiętaj o fundamentalnych różnicach między tymi instytucjami, aby wiedzieć, gdzie szukać informacji o konkretnych typach zadłużenia.

Z mojego wieloletniego doświadczenia w finansach wynika, że największym błędem jest ignorowanie BIK. Wielu ludzi interesuje się swoją historią kredytową dopiero w momencie, gdy potrzebują kredytu i spotykają się z odmową. Proaktywne podejście, świadome budowanie pozytywnej historii i regularne monitorowanie swojego raportu to najlepsza strategia. To nie jest jednorazowy proces, ale ciągła dbałość o swoją finansową reputację, która procentuje w przyszłości.

A jakie są Wasze doświadczenia z Biurem Informacji Kredytowej? Czy mieliście kiedyś problem z uzyskaniem kredytu z powodu historii w BIK, a może udało Wam się zbudować wzorową historię? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej!