Wielu z nas marzy o czystej historii kredytowej, zwłaszcza gdy negatywne wpisy w Biurze Informacji Kredytowej (BIK) blokują dostęp do potrzebnego finansowania. W tym artykule, jako Franciszek Czerwiński, przeprowadzę Cię krok po kroku przez proces samodzielnego „czyszczenia BIK”, oddzielając fakty od powszechnych mitów i pokazując, co realnie możesz osiągnąć.

Usunięcie starych wpisów jest możliwe oto jak samodzielnie wyczyścić BIK.

- "Czyszczenie BIK" polega na usunięciu danych o spłaconych zobowiązaniach (terminowo lub z opóźnieniem) oraz korekcie błędów, a nie na wymazaniu aktywnych długów.

- Wnioski o usunięcie lub korektę danych składasz zawsze bezpośrednio do banku lub firmy pożyczkowej, a nie do samego BIK.

- Pierwszym i niezbędnym krokiem jest pobranie aktualnego Raportu BIK, aby zidentyfikować wpisy, które można zakwestionować.

- Nie można usunąć danych o zobowiązaniach, których spłata opóźniła się o ponad 60 dni, jeśli od ich całkowitej spłaty nie minęło jeszcze 5 lat.

Czym tak naprawdę jest "czyszczenie BIK" i co możesz osiągnąć?

Biuro Informacji Kredytowej to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. Dla banków i innych instytucji finansowych jest to kluczowe źródło informacji o naszej wiarygodności. To właśnie na podstawie historii kredytowej w BIK decydują, czy udzielić nam kredytu, pożyczki, czy też karty kredytowej. Dobra historia to otwarte drzwi do finansowania, zła niestety, często oznacza odmowę.Wokół tematu "czyszczenia BIK" narosło wiele mitów, często podsycanych przez firmy obiecujące "cudowne" wymazanie wszystkich długów. Muszę jasno powiedzieć: nie da się usunąć aktywnych zobowiązań ani tych, które zostały spłacone z opóźnieniem, jeśli od ich całkowitej spłaty nie minęło jeszcze 5 lat i spełnione zostały określone warunki. Prawdziwe "czyszczenie BIK" polega na usunięciu danych o spłaconych zobowiązaniach, w przypadku których wycofaliśmy zgodę na ich przetwarzanie (dotyczy to terminowych spłat) lub na zaprzestaniu przetwarzania danych o opóźnieniach po upływie odpowiedniego czasu. Możliwa jest również korekta błędnych lub nieaktualnych informacji. To właśnie te realne działania opisuję w tym poradniku.

Jak znaleźć wpisy, które można usunąć z BIK?

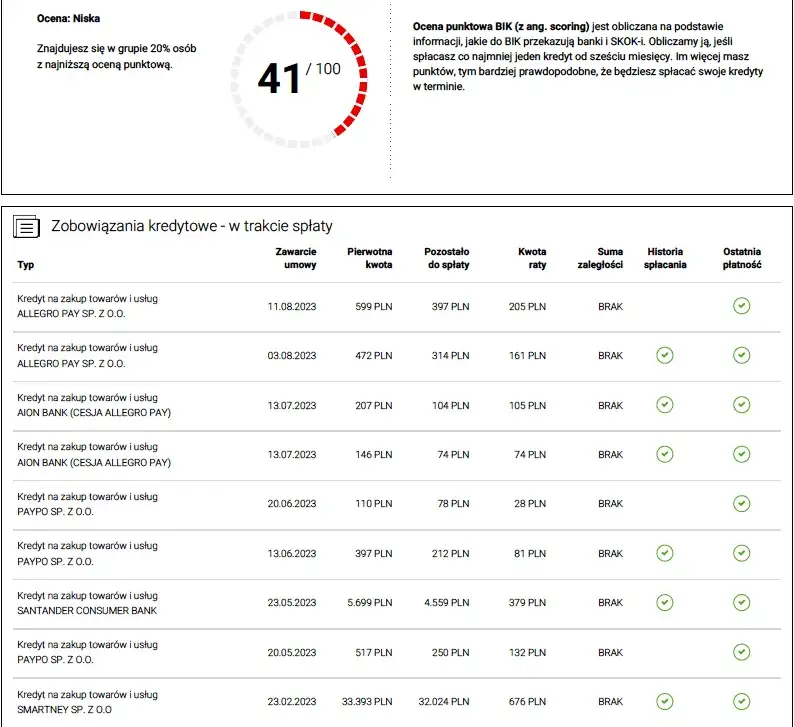

Zanim zaczniesz działać, musisz wiedzieć, z czym masz do czynienia. Kluczowym narzędziem jest aktualny Raport BIK. Bez niego nie jesteś w stanie zidentyfikować, które wpisy są problematyczne i które można zakwestionować. Oto, jak go zdobyć i przeanalizować:- Pobierz Raport BIK: Wejdź na stronę BIK.pl i załóż konto. Następnie zamów Raport BIK. Jednorazowy raport kosztuje około 54 zł. Jest to inwestycja, która się opłaca, bo daje pełen obraz Twojej sytuacji.

- Dokładnie przeanalizuj sekcję "Historia kredytowa": Zwróć uwagę na wszystkie zobowiązania, zarówno te aktywne, jak i już spłacone.

- Szukaj statusu spłaty: Sprawdź, czy przy każdym zobowiązaniu widnieje informacja "spłacone terminowo" czy "spłacone z opóźnieniem". To kluczowa informacja.

- Zanotuj daty: W przypadku zobowiązań spłaconych z opóźnieniem, zanotuj datę całkowitej spłaty oraz daty opóźnień. To pomoże Ci określić, czy minął już wymagany prawem okres 5 lat.

- Wyszukaj błędy i nieaktualne dane: Sprawdź, czy wszystkie kwoty, daty i statusy są poprawne. Czasem zdarza się, że zobowiązanie, które już spłaciłeś, nadal widnieje jako aktywne.

Gdy już masz raport i wiesz, które wpisy są potencjalnie do usunięcia lub korekty, możemy przejść do konkretnych scenariuszy.

Scenariusz A: Spłacone terminowo zobowiązania czy warto je usuwać?

Zobowiązania spłacone terminowo to Twoja złota karta w BIK. Budują one pozytywną historię kredytową i pokazują bankom, że jesteś rzetelnym klientem. Domyślnie, po spłacie, dane te przestają być widoczne dla banków, chyba że wyraziłeś zgodę na ich przetwarzanie przez BIK. Wycofanie takiej zgody jest możliwe, ale warto się zastanowić, czy to dobry pomysł. Z jednej strony odzyskujesz pełną kontrolę nad swoimi danymi, z drugiej pozbawiasz się cennego atutu, który może ułatwić Ci uzyskanie kolejnych kredytów w przyszłości. Moja rada: jeśli masz dobrą historię spłat, raczej jej nie usuwaj. To Twój kapitał.

Jeśli jednak z jakiegoś powodu zdecydujesz się na wycofanie zgody na przetwarzanie danych o spłaconym terminowo zobowiązaniu, musisz złożyć pisemny wniosek do instytucji finansowej, która udzieliła Ci kredytu. We wniosku jasno określ, którego zobowiązania dotyczy wycofanie zgody i powołaj się na odpowiednie przepisy dotyczące ochrony danych osobowych (np. RODO).

Scenariusz B: Problematyczne wpisy o spłaconych kredytach z opóźnieniem

To jest ten scenariusz, który najczęściej spędza sen z powiek. Negatywne wpisy o opóźnieniach mogą skutecznie zamknąć Ci drogę do nowego kredytu. Instytucje finansowe mogą przetwarzać dane o opóźnionych zobowiązaniach przez 5 lat bez Twojej zgody, ale tylko wtedy, gdy spełnione są łącznie trzy warunki:

- Opóźnienie w spłacie przekroczyło 60 dni. Krótsze opóźnienia, nawet jeśli są widoczne w raporcie, nie uprawniają banku do przetwarzania danych przez 5 lat bez Twojej zgody.

- Minęło 30 dni od momentu, gdy instytucja poinformowała Cię o zamiarze przetwarzania danych. Bank lub firma pożyczkowa ma obowiązek Cię o tym powiadomić.

- Dane mogą być przetwarzane przez 5 lat od dnia całkowitej spłaty zobowiązania. To kluczowy termin. Dopiero po upływie tego pięcioletniego okresu możesz skutecznie złożyć wniosek o usunięcie tych danych.

Jeśli wszystkie te warunki zostały spełnione, a od spłaty minęło 5 lat, możesz złożyć wniosek do banku o zaprzestanie przetwarzania tych danych. Pamiętaj, że bank nie ma prawa przetwarzać ich dłużej, jeśli nie masz aktywnych zobowiązań i minął ten ustawowy termin.

Scenariusz C: Błędy i nieaktualne informacje w Twoim raporcie BIK

Niestety, błędy w raportach BIK zdarzają się częściej, niż myślimy. Mogą to być pomyłki w kwotach, nieprawidłowe daty spłat, a nawet zobowiązania, które widnieją jako aktywne, mimo że zostały już dawno spłacone. Tego typu nieprawidłowości mogą poważnie zaszkodzić Twojej zdolności kredytowej. Na szczęście, masz prawo do ich korekty lub usunięcia.

Procedura reklamacyjna jest następująca:

- Zidentyfikuj błąd: Dokładnie wskaż, który wpis w raporcie BIK jest błędny i na czym polega niezgodność.

- Przygotuj wniosek o korektę: Napisz pismo do instytucji finansowej (banku, firmy pożyczkowej), która przekazała błędne dane do BIK. W piśmie jasno opisz błąd i zażądaj jego korekty lub usunięcia. Dołącz wszelkie dowody, które potwierdzają Twoje racje (np. potwierdzenia spłat).

- Wyślij wniosek: Pismo wyślij listem poleconym za potwierdzeniem odbioru lub złóż osobiście w placówce banku, prosząc o potwierdzenie przyjęcia.

- Czekaj na odpowiedź: Instytucja finansowa ma zazwyczaj 30 dni na rozpatrzenie Twojego wniosku i udzielenie odpowiedzi. W skomplikowanych przypadkach termin ten może zostać wydłużony.

- Weryfikacja zmian: Po otrzymaniu pozytywnej odpowiedzi, po około miesiącu, pobierz ponownie Raport BIK, aby upewnić się, że zmiany zostały wprowadzone.

Jak krok po kroku złożyć wniosek o usunięcie danych z BIK?

Niezależnie od tego, czy chcesz wycofać zgodę na przetwarzanie danych o terminowo spłaconym kredycie, czy usunąć wpis o opóźnieniu, kluczowa zasada jest jedna: wniosek składasz zawsze do instytucji finansowej, która przekazała dane do BIK. BIK, choć jest administratorem tych danych, sam nie może ich usunąć bez dyspozycji od pierwotnego wierzyciela.

Pamiętaj, BIK jest tylko administratorem danych. Wniosek o usunięcie lub korektę informacji składasz zawsze do instytucji, która udzieliła Ci finansowania.

To bank, firma pożyczkowa czy SKOK są odpowiedzialne za poprawność i aktualność danych, które przekazują do BIK.

Co musi zawierać skuteczny wniosek?

Aby Twój wniosek był skuteczny i szybko rozpatrzony, musi zawierać kilka kluczowych elementów. Niezależnie od tego, czy dotyczy wycofania zgody, czy usunięcia danych przetwarzanych bez zgody, upewnij się, że Twoje pismo zawiera:

- Twoje pełne dane osobowe: Imię, nazwisko, adres, PESEL, numer dowodu osobistego.

- Dane kredytu/zobowiązania: Numer umowy kredytowej, nazwa produktu (np. kredyt gotówkowy, karta kredytowa), data zawarcia umowy, kwota. Im precyzyjniej, tym lepiej.

- Jasne i precyzyjne żądanie: Dokładnie określ, czego oczekujesz np. "proszę o wycofanie zgody na przetwarzanie danych dotyczących umowy kredytu nr [numer] z dnia [data]" lub "proszę o zaprzestanie przetwarzania danych dotyczących umowy kredytu nr [numer] z dnia [data] z uwagi na upływ 5 lat od całkowitej spłaty i spełnienie warunków z art. 105a Prawa Bankowego".

- Podstawa prawna: Warto powołać się na odpowiednie przepisy, np. art. 105a ust. 3 Prawa Bankowego (w przypadku usuwania danych po 5 latach) lub art. 7 ust. 3 RODO (w przypadku wycofania zgody).

- Data i podpis: Wniosek musi być opatrzony datą i Twoim odręcznym podpisem.

Ile to trwa i jakie są koszty samodzielnego działania?

Jeśli zdecydujesz się na samodzielne działanie, musisz uzbroić się w cierpliwość. Instytucja finansowa ma zazwyczaj 30 dni na rozpatrzenie Twojego wniosku i udzielenie odpowiedzi. W bardziej skomplikowanych przypadkach termin ten może zostać wydłużony. Jeśli chodzi o koszty, to są one minimalne. Głównym wydatkiem jest zakup Raportu BIK (około 54 zł). Samo złożenie wniosku do banku jest bezpłatne, ponosisz jedynie koszt wysyłki listu poleconego.

Firmy "czyszczące BIK" kiedy to pomoc, a kiedy pułapka?

Na rynku działa wiele firm, które oferują "czyszczenie BIK". Często kuszą obietnicami szybkiego i całkowitego usunięcia wszystkich negatywnych wpisów. Moje doświadczenie pokazuje, że w większości przypadków wykonują one dokładnie te same czynności, które opisałem w tym artykule, ale pobierają za to bardzo wysokie opłaty, często idące w setki, a nawet tysiące złotych. Zawsze bądź czujny, gdy firma gwarantuje usunięcie wszystkich wpisów to niemożliwe, zwłaszcza jeśli masz aktywne zadłużenia lub nie minęły ustawowe terminy. Pamiętaj, że nikt nie ma "specjalnych" dojść do BIK, a prawo jest takie samo dla wszystkich. Poniżej przedstawiam porównanie kosztów:

| Czynność | Koszt samodzielnie | Przykładowy koszt z firmą zewnętrzną |

|---|---|---|

| Pobranie i analiza Raportu BIK | ok. 54 zł (koszt raportu) + Twój czas | 200-500 zł |

| Przygotowanie wniosku o wycofanie zgody/usunięcie danych | 0 zł (własnoręczne napisanie) + Twój czas | 300-800 zł za jeden wniosek |

| Wysłanie wniosku (list polecony) | ok. 10-15 zł | Wliczone w usługę lub dodatkowo płatne |

| Monitorowanie i weryfikacja zmian | Twój czas + ewentualny kolejny raport BIK (54 zł) | 100-300 zł |

Jak na przyszłość zbudować dobrą historię kredytową?

Zamiast skupiać się wyłącznie na usuwaniu negatywnych wpisów, warto aktywnie budować pozytywną historię kredytową. To długoterminowa strategia, która przyniesie znacznie lepsze efekty i otworzy Ci drzwi do korzystniejszych ofert finansowania. Oto kilka moich porad:

- Spłacaj zobowiązania terminowo: To absolutna podstawa. Każda spłacona rata na czas buduje Twoją pozytywną historię.

- Korzystaj świadomie z kart kredytowych: Posiadanie karty kredytowej i regularne, terminowe spłacanie zadłużenia (nawet niewielkiego) to świetny sposób na budowanie wiarygodności. Pamiętaj, aby nie przekraczać limitów i spłacać całość zadłużenia w okresie bezodsetkowym.

- Wyrażaj zgodę na przetwarzanie danych o spłaconych terminowo kredytach: Jak już wspomniałem, pozytywne wpisy to Twój atut. Nie wycofuj zgody na ich przetwarzanie, jeśli nie masz ku temu ważnych powodów.

- Nie przesadzaj z liczbą zapytań kredytowych: Każde zapytanie o kredyt jest odnotowywane w BIK. Zbyt wiele zapytań w krótkim czasie może być postrzegane jako sygnał o desperackim poszukiwaniu finansowania, co negatywnie wpływa na scoring.

- Sprawdzaj regularnie swój Raport BIK: Monitoruj swoją historię, aby szybko wyłapać ewentualne błędy i nieprawidłowości.

Przeczytaj również: Skąd wziąć szybką pożyczkę? Sprawdzone opcje online na teraz

Twoja droga do czystego BIK Co dalej?

Dotarliśmy do końca naszego przewodnika po samodzielnym „czyszczeniu BIK”. Mam nadzieję, że ten artykuł rozwiał wiele wątplości i dostarczył Ci konkretnych narzędzi do poprawy Twojej historii kredytowej, pokazując, co jest realnie możliwe do osiągnięcia i jak oddzielić fakty od obietnic bez pokrycia.

- Pamiętaj, że "czyszczenie BIK" to przede wszystkim korekta błędów i usunięcie spłaconych zobowiązań spełniających określone warunki, a nie wymazanie aktywnych długów.

- Zawsze zaczynaj od pobrania i dokładnej analizy swojego Raportu BIK, aby zidentyfikować wpisy do zakwestionowania.

- Wnioski o usunięcie lub korektę danych składasz bezpośrednio do instytucji finansowej, która przekazała dane, a nie do samego BIK.

- Samodzielne działanie jest skuteczne i znacznie tańsze niż korzystanie z usług wielu firm zewnętrznych.

Z mojego doświadczenia wynika, że wielu ludzi zniechęca się na myśl o formalnościach, ale zapewniam, że samodzielne uporządkowanie BIK jest w zasięgu ręki każdego. Kluczem jest cierpliwość i systematyczność. Widziałem, jak drobne, konsekwentne działania przynosiły spektakularne efekty w poprawie zdolności kredytowej. Nie daj się zwieść łatwym obietnicom postaw na rzetelną wiedzę i własne zaangażowanie.

A jakie są Wasze doświadczenia z Biurem Informacji Kredytowej? Czy udało Wam się samodzielnie poprawić swoją historię? Podzielcie się swoimi historiami i poradami w komentarzach poniżej!