W dzisiejszych czasach, dbanie o swoją historię kredytową jest tak samo ważne, jak troska o osobiste finanse. Właśnie dlatego przygotowałem ten praktyczny poradnik, który krok po kroku pokaże Ci, jak sprawdzić swoją historię kredytową w Biurze Informacji Kredytowej (BIK). Dowiesz się, dlaczego jest to tak istotne, jakie informacje możesz uzyskać i jak interpretować swój raport, aby podejmować świadome decyzje finansowe.

Swoją historię w BIK sprawdzisz online na oficjalnym portalu oto jak to zrobić

- Najprostszym sposobem na sprawdzenie BIK jest założenie konta na portalu bik.pl i potwierdzenie tożsamości, np. przelewem na 1 zł.

- Raz na 6 miesięcy możesz pobrać darmowy raport "Kopia danych", który nie zawiera jednak oceny punktowej (scoringu).

- Pełny, płatny Raport BIK (koszt ok. 49 zł) zawiera kluczowy dla banków scoring, szczegółową historię zobowiązań i wskaźnik sytuacji płatniczej.

- Po założeniu konta raport jest generowany natychmiast i dostępny do pobrania w formacie PDF.

Dlaczego warto znać swoją historię w BIK?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane dotyczące historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Co ważne, BIK rejestruje zarówno pozytywne, jak i negatywne informacje o Twoich zobowiązaniach. Wbrew powszechnym mitom, posiadanie wpisu w BIK jest zjawiskiem całkowicie neutralnym i dotyczy niemal każdej osoby, która kiedykolwiek miała do czynienia z kredytem, pożyczką czy zakupami na raty.

Dla mnie, jako eksperta finansowego, kluczowe jest podkreślenie, że BIK to nie tylko baza danych o dłużnikach. To przede wszystkim kompleksowy obraz Twojej rzetelności finansowej. Regularne sprawdzanie swojego raportu BIK pozwala na bieżąco monitorować stan swoich zobowiązań, a także chronić się przed potencjalnymi zagrożeniami, takimi jak wyłudzenia.

Kiedy warto sprawdzić swój raport BIK?

Moim zdaniem, istnieją pewne sytuacje, w których weryfikacja danych w BIK staje się szczególnie ważna. Pamiętaj, że proaktywne podejście do swojej historii kredytowej zawsze się opłaca. Oto kluczowe momenty, kiedy warto zajrzeć do swojego raportu:

- Przed złożeniem wniosku o kredyt lub pożyczkę: Zrozumienie swojej zdolności kredytowej i ewentualnych słabych punktów jest kluczowe, zanim złożysz wniosek do banku.

- Przed zakupem na raty: Podobnie jak w przypadku kredytu, Twoja historia BIK będzie miała wpływ na decyzję o przyznaniu ratalnego zakupu.

- Po spłacie dużego zobowiązania: Warto upewnić się, że wszystkie informacje zostały poprawnie zaktualizowane i Twoje zobowiązanie widnieje jako spłacone.

- Chęć sprawdzenia poprawności danych: W raporcie mogą pojawić się błędy lub nieaktualne informacje, które mogą negatywnie wpływać na Twoją ocenę.

- Podejrzenie wyłudzenia: Jeśli masz jakiekolwiek obawy, że ktoś mógł próbować wziąć kredyt na Twoje dane, natychmiast sprawdź swój raport.

- Dla własnego spokoju ducha: Regularne monitorowanie BIK to po prostu dobra praktyka zarządzania finansami osobistymi.

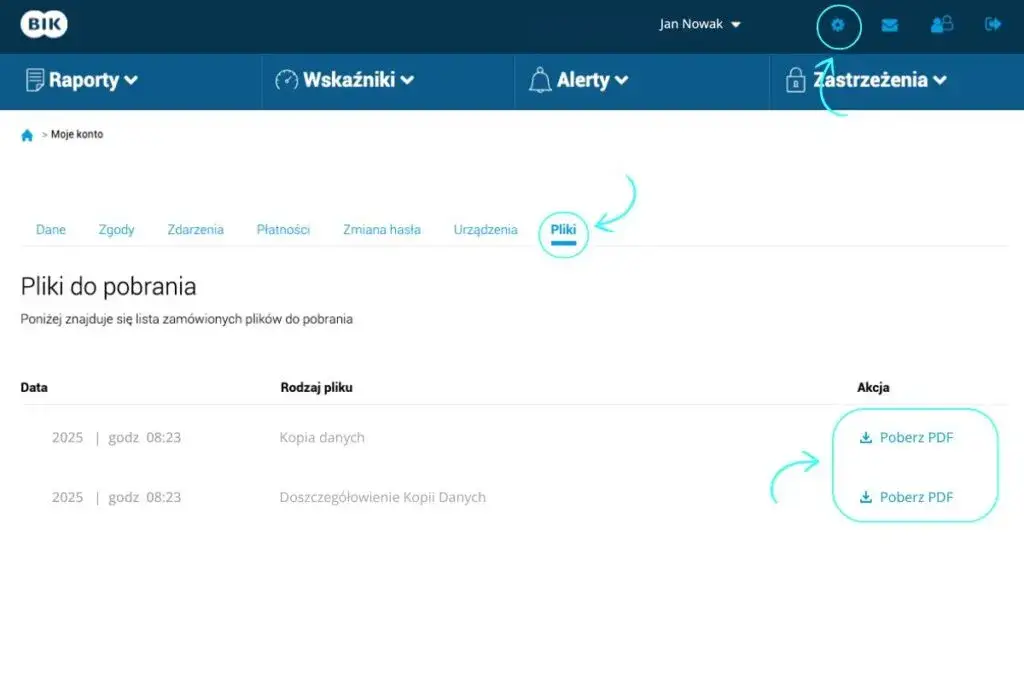

Jak sprawdzić swoją historię w BIK? Instrukcja krok po kroku

Uzyskanie dostępu do swojego raportu BIK jest dziś prostsze niż kiedykolwiek, dzięki intuicyjnemu portalowi. Poniżej przedstawiam Ci instrukcję, jak to zrobić krok po kroku:

-

Rejestracja konta na bik.pl:

Pierwszym krokiem jest założenie osobistego konta na oficjalnym portalu Biura Informacji Kredytowej, czyli bik.pl. Na stronie głównej znajdziesz przycisk "Załóż konto" lub "Zarejestruj się". Będziesz musiał podać swoje podstawowe dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail oraz numer telefonu. Ważne jest, aby podać prawdziwe dane, zgodne z Twoim dowodem osobistym, ponieważ będą one weryfikowane.

-

Potwierdzenie tożsamości:

Po wypełnieniu formularza rejestracyjnego, BIK musi potwierdzić Twoją tożsamość. To kluczowy element dla bezpieczeństwa Twoich danych. Najpopularniejszą i najszybszą metodą jest wykonanie przelewu weryfikacyjnego na kwotę 1 zł z Twojego osobistego konta bankowego. Dane do przelewu zostaną wyświetlone na stronie. Upewnij się, że przelew jest wykonany z konta, którego jesteś jedynym właścicielem i że dane odbiorcy są dokładnie takie, jak podane przez BIK. Alternatywnie, możesz skorzystać z aplikacji mObywatel, co jest coraz popularniejszą i wygodniejszą opcją.

-

Pobieranie raportu:

Gdy Twoja tożsamość zostanie pomyślnie zweryfikowana (zazwyczaj trwa to kilka minut po przelewie), otrzymasz potwierdzenie aktywacji konta. Po zalogowaniu się na swoje konto na portalu bik.pl, będziesz miał dostęp do panelu, z którego możesz zamówić i pobrać swój raport. Raport BIK generowany jest natychmiast i jest dostępny do pobrania w formacie PDF. Możesz go zapisać na swoim komputerze lub wydrukować.

Raport BIK darmowy czy płatny? Porównanie opcji

Wielu moich klientów pyta, czy raport BIK jest darmowy. Odpowiedź brzmi: i tak, i nie. Istnieją dwie główne opcje, które różnią się zawartością i częstotliwością dostępu. Warto zrozumieć różnice, aby wybrać opcję najlepiej dopasowaną do Twoich potrzeb.

| Cecha | Darmowa Kopia danych | Płatny Raport BIK |

|---|---|---|

| Dostępność | Raz na 6 miesięcy | Dowolna liczba razy, w zależności od pakietu |

| Ocena punktowa (scoring) | Brak | Tak (od 1 do 100 punktów, kluczowy dla banków) |

| Wskaźnik sytuacji płatniczej | Brak | Tak (podsumowanie terminowości spłat) |

| Informacje o zapytaniach | Brak | Tak (kto i kiedy pytał o Twoje dane) |

| Szczegółowość historii zobowiązań | Podstawowe informacje | Bardzo szczegółowe dane o wszystkich kredytach, pożyczkach, kartach |

| Dane z BIG InfoMonitor | Brak | Tak (informacje o zaległościach pozakredytowych) |

Aktualny cennik i pakiety

Pojedynczy, pełny Raport BIK to koszt około 49 zł. Jest to dobra opcja, jeśli potrzebujesz jednorazowo sprawdzić swoją historię przed ważną decyzją finansową. Jeśli jednak planujesz częstsze monitorowanie lub chcesz mieć stałą ochronę, polecam rozważyć pakiety. Roczny dostęp, który obejmuje zazwyczaj 6 raportów oraz usługę Alertów BIK, to koszt około 129 zł. Alerty BIK to niezwykle przydatna funkcja, o której opowiem więcej za chwilę, a która powiadamia Cię SMS-em lub e-mailem o każdej próbie uzyskania kredytu na Twoje dane lub o opóźnieniach w spłacie.

Jak czytać raport BIK? Wyjaśniamy kluczowe pojęcia

Otrzymałeś już swój raport BIK i zastanawiasz się, co oznaczają te wszystkie liczby i terminy? Bez obaw, pomogę Ci zrozumieć najważniejsze elementy. Pamiętaj, że umiejętność interpretacji raportu to podstawa świadomego zarządzania swoją historią kredytową.

- Ocena punktowa (scoring BIK): To chyba najważniejszy element raportu dla banków. Jest to liczba w skali od 1 do 100 punktów, która odzwierciedla Twoją wiarygodność kredytową. Im wyższy scoring, tym lepiej. Banki często mają swoje wewnętrzne progi punktowe, poniżej których wniosek kredytowy jest automatycznie odrzucany. Wysoki scoring oznacza, że jesteś postrzegany jako rzetelny klient, co zwiększa Twoje szanse na uzyskanie kredytu na korzystnych warunkach.

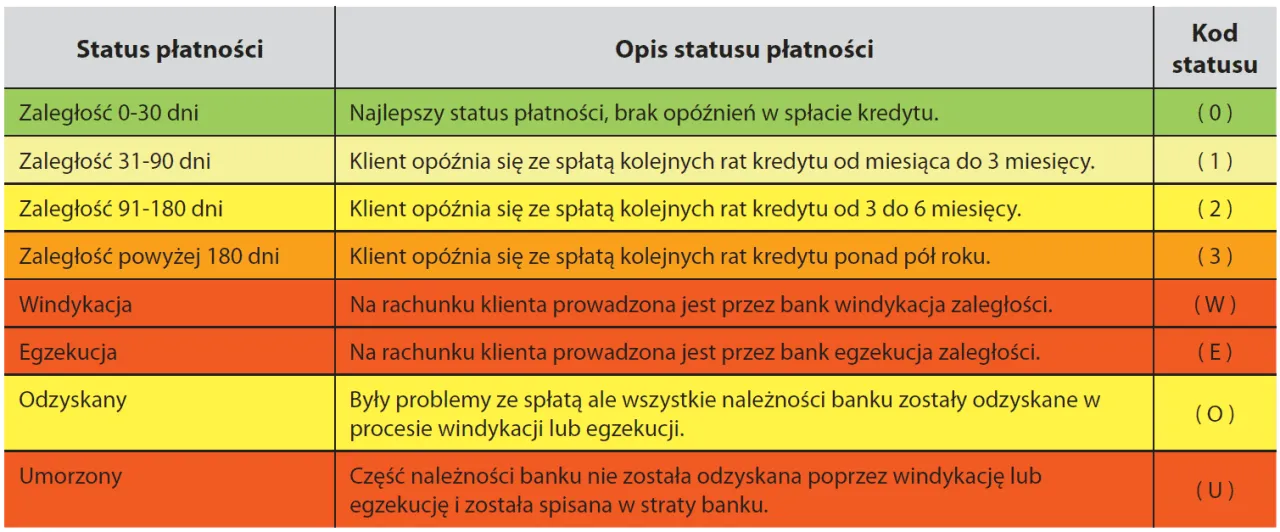

- Historia zobowiązań: Ta sekcja zawiera szczegółowe informacje o wszystkich Twoich kredytach, pożyczkach, kartach kredytowych i limitach w koncie. Znajdziesz tu dane dotyczące daty zaciągnięcia, kwoty, aktualnego statusu (spłacone, aktywne), a także, co najważniejsze, historię spłat czy były terminowe, czy też występowały opóźnienia. To właśnie tutaj banki szukają dowodów Twojej rzetelności.

- Wskaźnik sytuacji płatniczej: Jest to swego rodzaju podsumowanie Twojej historii spłat. Wskazuje, czy Twoje zobowiązania są regulowane terminowo. Jest to uproszczona forma oceny, która szybko pokazuje ogólny obraz Twojej dyscypliny finansowej.

- Dane z BIG InfoMonitor: W pełnym Raporcie BIK znajdziesz również informacje o ewentualnych zaległościach pozakredytowych, pochodzące z Biura Informacji Gospodarczej (BIG InfoMonitor). Mogą to być niezapłacone rachunki za telefon, prąd, gaz czy czynsz. Ich obecność może negatywnie wpłynąć na Twoją zdolność kredytową.

Uwaga na zapytania kredytowe: jak ich nadmiar wpływa na scoring?

Warto wiedzieć, że każde zapytanie o kredyt, które bank wysyła do BIK w związku z Twoim wnioskiem, jest odnotowywane w Twoim raporcie. To naturalne i nie ma w tym nic złego, dopóki nie ma ich zbyt wiele. Duża liczba zapytań w krótkim czasie może negatywnie wpłynąć na Twoją ocenę punktową (scoring). Dlaczego? Ponieważ dla banków jest to sygnał, że desperacko poszukujesz finansowania, co może sugerować potencjalne problemy finansowe. Taka sytuacja może obniżyć Twoją wiarygodność w oczach kredytodawców.

Moja rada jest prosta: unikaj składania wielu wniosków kredytowych jednocześnie do różnych banków. Zamiast tego, postaraj się najpierw ocenić swoje szanse i złożyć wniosek do jednego lub dwóch wybranych instytucji.

Błędy w raporcie lub zła historia BIK? Sprawdź, co możesz zrobić

Co zrobić, jeśli w Twoim raporcie BIK znajdziesz błędy, nieaktualne dane lub informacje, które Twoim zdaniem są niezgodne z prawdą? Nie panikuj. Masz prawo do złożenia reklamacji. W takiej sytuacji należy skontaktować się bezpośrednio z instytucją, która przekazała dane do BIK (np. bankiem, firmą pożyczkową), lub z samym BIK-iem. Wniosek o korektę danych powinien być rozpatrzony w określonym terminie, a błędne informacje usunięte lub poprawione. To bardzo ważne, ponieważ nawet drobne nieścisłości mogą negatywnie wpłynąć na Twoją zdolność kredytową.

Czy "czyszczenie BIK" jest w ogóle możliwe?

Wokół tematu "czyszczenia BIK" narosło wiele mitów. Chcę to jasno podkreślić: nie da się "wyczyścić" prawdziwej, negatywnej historii spłat. Jeśli miałeś opóźnienia w spłacie zobowiązań, te informacje pozostaną w BIK przez określony czas (zazwyczaj 5 lat od spłaty, jeśli opóźnienie przekroczyło 60 dni i nie wyraziłeś zgody na przetwarzanie danych po spłacie). Z raportu BIK można usunąć jedynie dane, które są nieprawidłowe, nieaktualne lub przetwarzane bez podstawy prawnej. Firmy oferujące "czyszczenie BIK" często bazują na niewiedzy klientów, obiecując niemożliwe. Najlepszym "czyszczeniem" jest terminowa spłata zobowiązań i budowanie pozytywnej historii.Alerty BIK: Jak aktywować ochronę przed wyłudzeniem kredytu?

Wspominałem już o Alertach BIK, ale warto poświęcić im osobny akapit, ponieważ to usługa, którą uważam za niezwykle cenną w dzisiejszych czasach. Alerty BIK to system powiadomień, który działa jak Twój osobisty strażnik finansowy. Aktywując tę usługę, otrzymasz SMS-em lub e-mailem powiadomienie o każdej próbie uzyskania kredytu, pożyczki czy nawet zakupu na raty na Twoje dane. Otrzymasz również informację o każdym zapytaniu do BIK dotyczącym Twojej osoby. Dzięki temu możesz szybko zareagować, jeśli ktoś nieuprawniony spróbuje wyłudzić kredyt na Twoje nazwisko. To prosta, ale skuteczna forma ochrony przed oszustwami, która daje mi poczucie spokoju i którą zawsze polecam swoim klientom.

Przeczytaj również: Ile trzeba oddać za chwilówki? Sprawdź koszty i ukryte opłaty

Najważniejsze lekcje i Twoje następne kroki w zarządzaniu historią BIK

Mam nadzieję, że ten przewodnik rozwiał Twoje wątpliwości i pokazał, jak w prosty sposób uzyskać dostęp do swojej historii kredytowej w Biurze Informacji Kredytowej. Zrozumienie tego procesu to pierwszy krok do świadomego zarządzania finansami i budowania solidnej zdolności kredytowej.

Oto kluczowe wnioski, które warto zapamiętać:

- Rejestracja na bik.pl to najprostsza i najbezpieczniejsza droga do Twoich danych.

- Pamiętaj o różnicy między darmową "Kopią danych" a płatnym, pełnym Raportem BIK, który zawiera kluczową ocenę punktową (scoring).

- Interpretacja scoringu i historii zobowiązań jest niezbędna do zrozumienia Twojej pozycji kredytowej.

- Alerty BIK to skuteczna i niedroga ochrona przed wyłudzeniami oraz narzędzie do monitorowania Twojej sytuacji.

Z mojego wieloletniego doświadczenia w branży finansowej wiem, że regularne monitorowanie BIK to nie tylko obowiązek, ale przede wszystkim inwestycja w Twój spokój ducha i bezpieczeństwo finansowe. Nie czekaj, aż pojawi się problem bądź proaktywny, a Twoja historia kredytowa będzie Twoim sprzymierzeńcem.

A jakie są Wasze doświadczenia z Biurem Informacji Kredytowej? Czy mieliście kiedyś do czynienia z błędami w raporcie lub korzystaliście z Alertów BIK? Podzielcie się swoimi przemyśleniami i poradami w komentarzach poniżej!