Wielu z nas, rozważając zaciągnięcie pożyczki, zastanawia się nad kwestią weryfikacji historii kredytowej. Pytanie „czy Provident sprawdza BIK?” jest jednym z najczęściej zadawanych, szczególnie przez osoby, które obawiają się o swoją przeszłość finansową. W tym artykule, jako Franciszek Czerwiński, postaram się precyzyjnie odpowiedzieć na to pytanie i szczegółowo opisać cały proces sprawdzania zdolności kredytowej w Provident, co jest kluczową informacją dla każdego, kto rozważa złożenie wniosku o pożyczkę.

Tak, Provident sprawdza BIK ale to nie koniec szans na pożyczkę

- Provident ma obowiązek weryfikować każdego klienta w Biurze Informacji Kredytowej (BIK).

- Negatywny wpis w BIK nie oznacza automatycznej odmowy udzielenia pożyczki.

- Firma sprawdza również inne bazy dłużników, takie jak KRD, BIG InfoMonitor oraz ERIF.

- Ostateczna decyzja zależy od indywidualnej oceny zdolności kredytowej, w tym wysokości i stabilności dochodów.

Czy Provident sprawdza BIK? Odpowiedź eksperta

Odpowiadając na kluczowe pytanie: tak, Provident sprawdza BIK. Jest to standardowa i, co ważne, obowiązkowa procedura dla każdej legalnie działającej instytucji pożyczkowej w Polsce. Wynika to bezpośrednio z przepisów polskiego prawa, w tym z Ustawy o kredycie konsumenckim, która nakłada na pożyczkodawców obowiązek rzetelnej oceny zdolności kredytowej klienta.

Celem tej weryfikacji jest ochrona obu stron transakcji. Z jednej strony, ma ona za zadanie chronić pożyczkobiorcę przed nadmiernym zadłużeniem, które mogłoby doprowadzić do poważnych problemów finansowych. Z drugiej strony, zabezpiecza firmę pożyczkową przed ryzykiem niespłacenia zobowiązania. To podejście jest w pełni zrozumiałe i profesjonalne.

Często spotykam się z przekonaniem o istnieniu "pożyczek bez BIK". Muszę jednak jasno stwierdzić, że jest to mit. Każda instytucja finansowa działająca zgodnie z prawem w Polsce ma obowiązek ocenić zdolność kredytową klienta, co w praktyce zawsze oznacza weryfikację w odpowiednich bazach danych. Oferty obiecujące finansowanie „bez sprawdzania” są często mylące lub pochodzą od nieregulowanych podmiotów, co w moim przekonaniu zawsze powinno wzbudzać czujność.

Jako ekspert zawsze podkreślam: jeśli ktoś obiecuje Ci pożyczkę bez jakiejkolwiek weryfikacji, powinieneś zachować szczególną ostrożność. To sygnał, że możesz mieć do czynienia z nieuczciwą ofertą lub podmiotem działającym poza ramami prawa.

Jakie bazy danych sprawdza Provident oprócz BIK?

Wiedza o tym, że Provident sprawdza BIK, to dopiero początek. Proces weryfikacji zdolności kredytowej jest znacznie bardziej złożony i obejmuje analizę danych z wielu źródeł. Przyjrzyjmy się bliżej, jakie bazy są brane pod uwagę.

BIK podstawowe źródło informacji

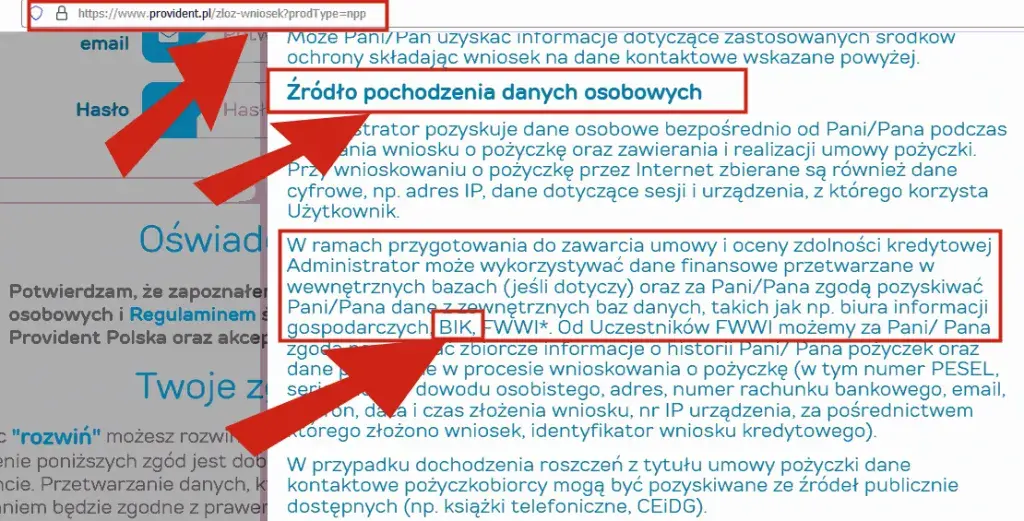

Biuro Informacji Kredytowej (BIK) to centralna baza danych, która gromadzi informacje o historii kredytowej wszystkich Polaków. Analizowane są tam szczegóły dotyczące spłat poprzednich i obecnych kredytów oraz pożyczek, terminowość regulowania zobowiązań, a także liczba aktywnych produktów kredytowych. To swoista finansowa wizytówka każdego z nas.

Pozostałe rejestry dłużników

Oprócz BIK, Provident weryfikuje klientów również w innych, równie ważnych rejestrach dłużników. Są to:- Krajowy Rejestr Długów (KRD): Zawiera informacje o zaległych płatnościach z tytułu rachunków za media, telekomunikację, czynsze, a także alimenty czy inne nieuregulowane zobowiązania.

- Biuro Informacji Gospodarczej InfoMonitor (BIG InfoMonitor): To kolejna baza gromadząca dane o przeterminowanych płatnościach, zarówno od osób fizycznych, jak i firm, w tym również te wynikające z umów z bankami i innymi instytucjami.

- ERIF Biuro Informacji Gospodarczej S. A.: Podobnie jak KRD i BIG InfoMonitor, ERIF przechowuje dane o niezapłaconych zobowiązaniach, w tym również te dotyczące opłat za usługi czy mandaty.

- Krajowe Biuro Informacji Gospodarczej (KBIG): Jest to kolejna baza danych, która uzupełnia obraz finansowy klienta o informacje dotyczące jego zadłużenia.

Wewnętrzne bazy Providenta

Warto również pamiętać, że Provident, podobnie jak wiele innych instytucji finansowych, prawdopodobnie prowadzi własne, wewnętrzne bazy danych. Odnotowuje w nich historię współpracy z poprzednimi i obecnymi klientami, co pozwala na jeszcze dokładniejszą ocenę ryzyka.

Czy masz szansę na pożyczkę w Provident z negatywnym BIK?

Elastyczne podejście do oceny ryzyka

To jest kluczowa informacja dla wielu osób. Pomimo weryfikacji w BIK i innych bazach, negatywna historia w BIK nie zamyka automatycznie drogi do pożyczki w Provident. Firma ta stosuje bardziej elastyczne i zindywidualizowane podejście do oceny ryzyka niż tradycyjne banki. Oznacza to, że nawet jeśli masz pewne zaległości z przeszłości, nadal masz szansę na uzyskanie finansowania, co jest dużą ulgą dla osób z gorszą historią kredytową.Kluczowe czynniki brane pod uwagę

Na ostateczną decyzję o przyznaniu pożyczki wpływa całościowa ocena zdolności kredytowej klienta. Provident analizuje nie tylko wpisy w bazach, ale również inne, równie ważne czynniki:

- Wysokość i stabilność dochodów: Czy Twoje dochody są wystarczające do spłaty pożyczki i czy są regularne?

- Rodzaj zatrudnienia: Czy pracujesz na umowę o pracę, umowę zlecenie, czy prowadzisz własną działalność? Stabilniejsze formy zatrudnienia są zazwyczaj lepiej oceniane.

- Ogólna liczba i kwota bieżących zobowiązań: Ile masz już aktywnych kredytów i pożyczek? Jakie są ich miesięczne raty?

- Wiek i status rodzinny: Te czynniki mogą wpływać na stabilność finansową.

Znaczenie stabilnego dochodu

Udokumentowany, stały dochód jest dla pożyczkodawcy niezwykle silnym sygnałem wiarygodności. Może on zrównoważyć negatywne wpisy w BIK pochodzące z przeszłości. Jeśli Provident widzi, że obecnie masz stabilną sytuację finansową i regularne wpływy, jest bardziej skłonny zaryzykować, nawet jeśli Twoja historia nie jest idealna. Dlatego zawsze doradzam moim klientom, aby w pierwszej kolejności zadbali o udokumentowanie swoich dochodów.

Jak wygląda proces weryfikacji w Provident krok po kroku?

Rozumiem, że proces ubiegania się o pożyczkę może wydawać się skomplikowany, dlatego postaram się go uprościć i przedstawić w jasnych krokach. Wiedza o tym, czego się spodziewać, zawsze pomaga zmniejszyć stres.

Niezbędne dokumenty

Aby złożyć wniosek o pożyczkę w Provident, zazwyczaj potrzebne są następujące dokumenty:

- Dowód osobisty: Jest to podstawowy dokument potwierdzający tożsamość.

- Dokument potwierdzający dochód: Może to być zaświadczenie o zarobkach od pracodawcy, wyciąg z konta bankowego z ostatnich miesięcy, decyzja o przyznaniu renty/emerytury lub inny dokument świadczący o regularnych wpływach.

Etapy weryfikacji wniosku

Po złożeniu kompletnego wniosku, proces weryfikacji przebiega w kilku etapach:

- Automatyczne zapytania do baz: System Providenta wysyła zapytania do BIK, KRD, BIG InfoMonitor, ERIF i innych baz w celu pobrania Twojej historii kredytowej i informacji o zadłużeniu.

- Analiza danych: Zebrane dane są analizowane przez system scoringowy firmy, a często również przez analityka kredytowego. Ocenia się Twoją zdolność do spłaty pożyczki na podstawie wszystkich dostępnych informacji.

- Weryfikacja dochodów: Przedstawione dokumenty potwierdzające dochody są sprawdzane pod kątem ich wysokości i regularności.

- Podjęcie decyzji: Na podstawie kompleksowej analizy wszystkich czynników podejmowana jest decyzja o przyznaniu lub odmowie pożyczki, a także o jej ewentualnej kwocie i warunkach.

Szybkość decyzji

Jednym z atutów Providenta jest szybkość działania. Decyzja o przyznaniu pożyczki często podejmowana jest w ciągu kilkunastu minut od złożenia kompletnego wniosku, co jest bardzo wygodne w nagłych sytuacjach.

Co zrobić gdy Provident odmówi Ci pożyczki przez BIK?

Analiza raportu BIK i pierwsze kroki

Jeśli Provident odmówi Ci pożyczki, nie traktuj tego jako ostatecznej porażki. W pierwszej kolejności zdecydowanie radzę pobrać swój raport BIK. To kluczowy krok, aby zidentyfikować, co dokładnie jest problemem. Być może są tam błędy, nieaktualne wpisy lub po prostu musisz poprawić swoją historię. Po zidentyfikowaniu problemu, możesz podjąć konkretne działania:

- Spłata zaległości: Uregulowanie nawet drobnych, przeterminowanych płatności może znacząco poprawić Twój profil w bazach.

- Konsolidacja zobowiązań: Jeśli masz wiele małych długów, rozważ ich konsolidację. Uprości to zarządzanie finansami i może poprawić Twoją punktację.

- Budowanie pozytywnej historii: Nawet niewielka, terminowo spłacana pożyczka (np. na raty za sprzęt) może pomóc w budowaniu pozytywnej historii.

Ponowne złożenie wniosku kiedy ma sens?

Czy warto składać wniosek ponownie? Tak, ale dopiero po upływie pewnego czasu i po realnej poprawie swojej sytuacji finansowej. Nie ma sensu składać kolejnego wniosku od razu, jeśli nic się nie zmieniło. Poczekaj kilka miesięcy, spłać część długów, zwiększ swoje dochody lub ureguluj zaległości, a dopiero potem spróbuj ponownie. Twoje szanse na pozytywną decyzję znacząco wzrosną.

Kluczowe wnioski i Twoje następne kroki

Podsumowując, jak jasno wynika z mojego artykułu, Provident faktycznie weryfikuje klientów w BIK i innych bazach danych, co jest standardową i wymaganą prawem procedurą. Jednak najważniejszą informacją, którą chciałem Ci przekazać, jest to, że negatywna historia kredytowa nie oznacza automatycznego przekreślenia Twoich szans na pożyczkę. Provident stosuje bardziej elastyczne podejście, dając nadzieję wielu osobom.- Weryfikacja to standard: Provident, jak każda legalna instytucja, sprawdza BIK i inne rejestry dłużników (KRD, BIG InfoMonitor, ERIF).

- Elastyczność Providenta: Mimo weryfikacji, Provident ma bardziej liberalne podejście niż banki, a negatywny wpis nie musi oznaczać odmowy.

- Liczy się stabilny dochód: Kluczowym czynnikiem wpływającym na pozytywną decyzję jest Twoja aktualna zdolność do spłaty, czyli wysokość i stabilność dochodów.

- Odmowa to nie koniec: W przypadku odmowy, warto pobrać raport BIK, zidentyfikować problem i podjąć kroki w celu poprawy swojej historii kredytowej.

Z mojego doświadczenia w finansach wynika, że wielu ludzi zniechęca się już na etapie obaw przed weryfikacją. Chcę jednak podkreślić, że transparentność i zrozumienie procesu to klucz do sukcesu. Pamiętaj, że każda instytucja ocenia ryzyko, ale Provident daje szansę na indywidualne podejście, co jest jego dużą zaletą. Nie bój się stawiać czoła swojej historii finansowej to pierwszy krok do jej poprawy.

A jakie są Wasze doświadczenia z weryfikacją w Provident lub innych firmach pożyczkowych? Czy mieliście pozytywną decyzję mimo trudnej historii? Podzielcie się swoimi historiami i radami w komentarzach poniżej!