W dzisiejszym świecie finansów, Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) odgrywa kluczową rolę w dostępie do kredytów i pożyczek. Ten artykuł to praktyczny przewodnik, który pomoże Ci zrozumieć, kiedy i jak możesz wpłynąć na swoje dane w BIK, rozwiewając wątpliwości i wskazując realne ścieżki działania.

Jak skutecznie usunąć dane z BIK i ile to trwa

- Dane o terminowo spłaconych kredytach można usunąć, wycofując zgodę w banku, co trwa do 30 dni.

- Negatywne wpisy z opóźnieniami powyżej 60 dni są widoczne przez 5 lat od spłaty zobowiązania i nie można przyspieszyć ich usunięcia.

- Błędne lub nieaktualne dane należy korygować bezpośrednio w instytucji, która je przekazała do BIK.

- "Czyszczenie BIK" oferowane przez firmy to zazwyczaj działania, które można wykonać samodzielnie i bezpłatnie.

- Pozytywna historia kredytowa jest atutem i nie zawsze warto ją usuwać.

Twoja historia w BIK: Kiedy dane działają na korzyść, a kiedy szkodzą?

Biuro Informacji Kredytowej (BIK) to nie tylko miejsce, gdzie trafiają informacje o naszych problemach finansowych. To przede wszystkim obszerna baza danych, która odzwierciedla nasze zachowania kredytowe. Zrozumienie, jak działa i jakie informacje zawiera, jest kluczowe dla świadomego zarządzania własnymi finansami. Czasem pozytywna historia może otworzyć drzwi do lepszych ofert, a czasem jak się okaże jej usunięcie może być kuszącą perspektywą. Przyjrzyjmy się bliżej, jak te dane mogą na nas wpłynąć.

Pozytywna historia kredytowa – dlaczego nie zawsze warto jej usuwać?

Terminowo spłacane zobowiązania budują Twoją wiarygodność w oczach banków i innych instytucji finansowych. Taka pozytywna historia kredytowa jest Twoim atutem, który znacząco zwiększa szanse na uzyskanie kolejnych kredytów czy pożyczek, często na znacznie lepszych warunkach. Zgodnie z danymi BIK, usuwanie takich pozytywnych wpisów może paradoksalnie obniżyć Twoją ocenę punktową. Zanim więc zdecydujesz się na ten krok, zastanów się, czy na pewno jest to najlepsze rozwiązanie dla Twojej przyszłości finansowej. Decyzja o usunięciu pozytywnych danych powinna być dobrze przemyślana.

Negatywny wpis w BIK – realny bloker czy tylko chwilowa przeszkoda?

Negatywny wpis w BIK to zazwyczaj konsekwencja opóźnień w spłacie zobowiązań. Jest to realna przeszkoda w uzyskaniu nowego finansowania, ponieważ banki postrzegają Cię jako klienta podwyższonego ryzyka. Jednak nie jest to stan permanentny. Jak podaje BIK, dane te są przetwarzane przez ściśle określony czas, co oznacza, że po spełnieniu pewnych warunków, negatywna historia staje się jedynie chwilową przeszkodą. Kluczem jest zrozumienie tych warunków i terminów.

Dane o zapytaniach kredytowych – jak wpływają na Twoją ocenę?

Każde złożenie wniosku o kredyt skutkuje odnotowaniem zapytania w BIK. Banki widzą historię tych zapytań, a ich nadmiar może negatywnie wpłynąć na Twoją ocenę punktową (scoring kredytowy). Dlaczego? Duża liczba zapytań w krótkim czasie może sugerować, że masz problemy finansowe i desperacko szukasz środków, lub po prostu posiadasz już znaczące zadłużenie. Zbyt wiele zapytań może być sygnałem ostrzegawczym dla banku, który może skłonić go do odmowy udzielenia kolejnego finansowania.Kluczowe pytanie: Kiedy w ogóle można usunąć dane z BIK?

Możliwość usunięcia danych z Biura Informacji Kredytowej jest ściśle regulowana przepisami prawa i zależy od konkretnej sytuacji związanej ze spłatą Twojego zobowiązania. Nie zawsze jest to możliwe, a przepisy precyzyjnie rozróżniają sytuacje, w których dane są przetwarzane za Twoją zgodą, od tych, w których mogą być przetwarzane bez niej. Zrozumienie tych niuansów jest kluczowe, aby wiedzieć, jakie kroki możesz podjąć.

Scenariusz 1: Kredyt spłacony w terminie – Ty decydujesz o swoich danych

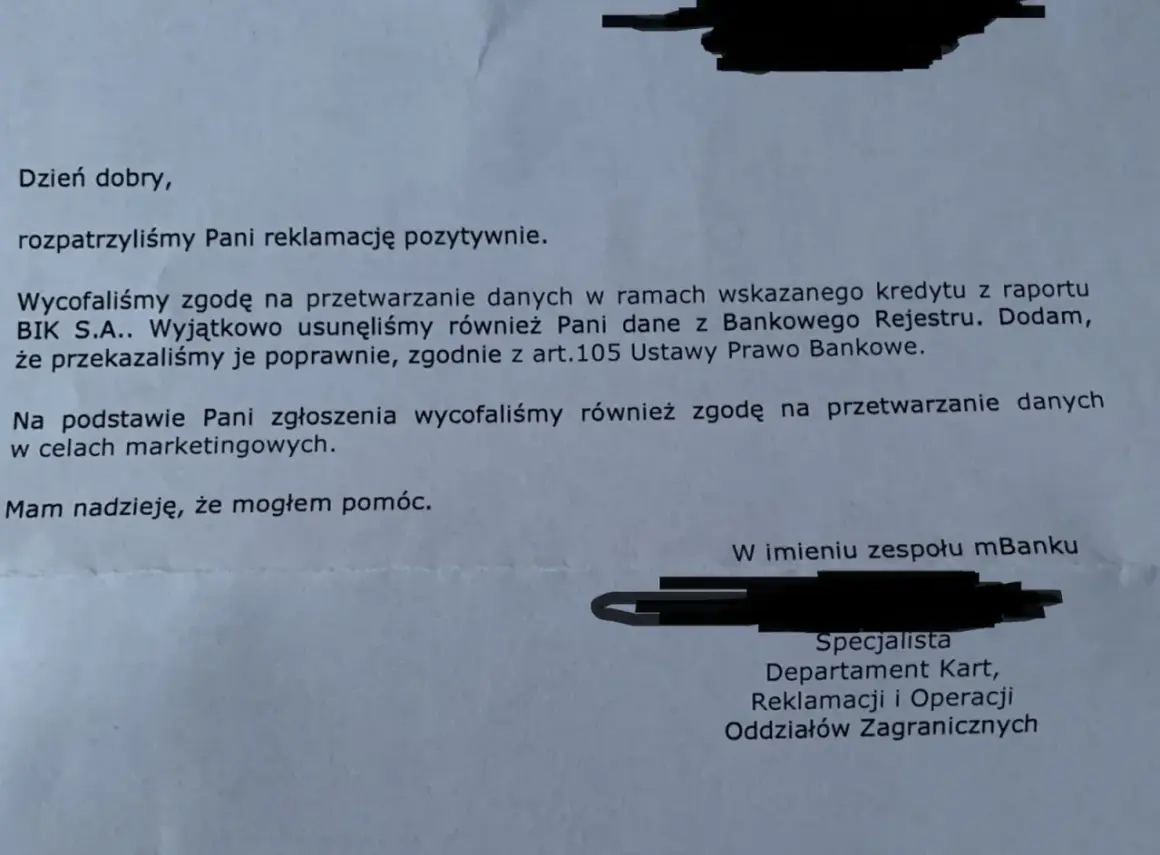

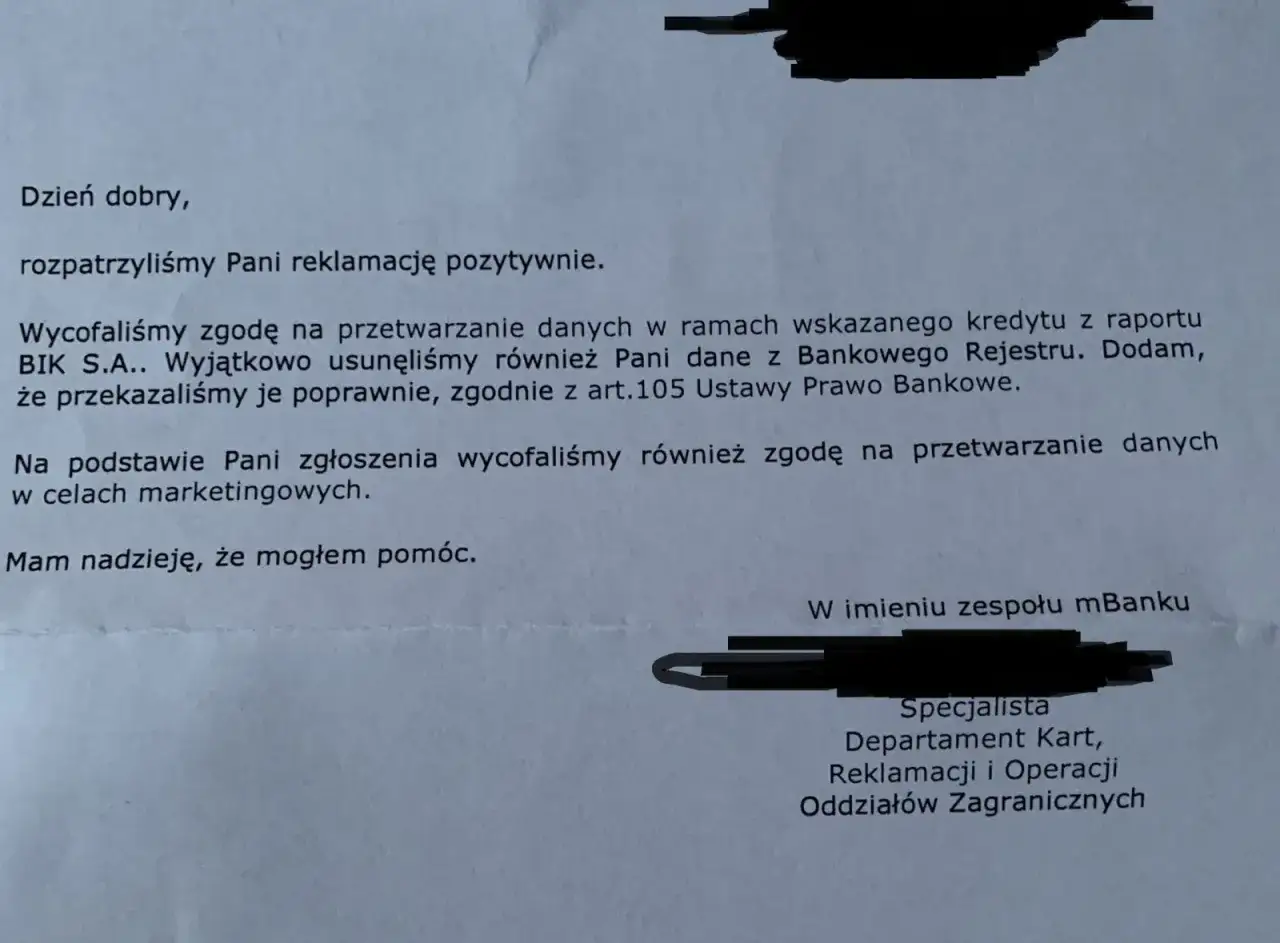

Jeśli wszystkie Twoje raty kredytu były spłacane terminowo, dane na Twój temat w BIK są przetwarzane na podstawie Twojej wyraźnej zgody. Co to oznacza w praktyce? Masz pełne prawo wycofać tę zgodę w dowolnym momencie, ale dopiero po całkowitej spłacie zobowiązania. Taki wniosek składasz nie do BIK, ale bezpośrednio do instytucji finansowej, która udzieliła Ci kredytu czyli do swojego banku lub innej firmy pożyczkowej.

Scenariusz 2: Spłata z opóźnieniami – jakie warunki muszą zostać spełnione do przetwarzania danych bez Twojej zgody?

Sytuacja komplikuje się, gdy w historii spłaty Twojego zobowiązania pojawiły się opóźnienia. Zgodnie z prawem, jeśli opóźnienie w spłacie przekroczyło 60 dni, a od momentu, gdy bank poinformował Cię o zamiarze przetwarzania tych danych (nawet bez Twojej zgody), minęło kolejne 30 dni, dane te mogą być przetwarzane bez Twojej dalszej akceptacji. Ważne jest, że w takim przypadku dane pozostają w BIK przez 5 lat od daty całkowitej spłaty zobowiązania, a nie od daty powstania opóźnienia.

Scenariusz 3: Błędne lub nieaktualne dane – Twoje prawo do korekty

Każdy ma prawo do tego, aby dane znajdujące się w jego rejestrze kredytowym były zgodne z prawdą. Jeśli zauważysz w swoim raporcie BIK informacje, które są nieprawdziwe lub nieaktualne, masz prawo żądać ich sprostowania. Pamiętaj jednak, że wniosek o korektę składasz do instytucji, która pierwotnie przekazała błędne dane do BIK, a nie bezpośrednio do samego Biura Informacji Kredytowej.

Jak cofnąć zgodę i usunąć dane o spłaconym kredycie? Przewodnik krok po kroku

Proces wycofania zgody na przetwarzanie danych o terminowo spłaconym kredycie jest prostszy, niż mogłoby się wydawać. Możesz go przeprowadzić samodzielnie, bez ponoszenia dodatkowych kosztów. Kluczem jest systematyczność i wiedza, gdzie skierować swoje kroki. Oto, jak to zrobić krok po kroku.

Krok 1: Pobierz Raport BIK, aby wiedzieć, z czym walczysz

Pierwszym i absolutnie kluczowym krokiem jest pobranie aktualnego Raportu BIK. Ten dokument to Twoja pełna historia kredytowa. Pozwoli Ci on zidentyfikować wszystkie posiadane lub posiadane w przeszłości zobowiązania, sprawdzić ich aktualny status oraz dowiedzieć się, które konkretnie instytucje finansowe przekazały do BIK informacje na Twój temat. Bez tego kroku działasz po omacku.

Krok 2: Zidentyfikuj właściwą instytucję – gdzie złożyć wniosek?

Bardzo ważne jest, aby zrozumieć, że wniosek o wycofanie zgody na przetwarzanie danych dotyczących spłaconego terminowo kredytu nie trafia do BIK. Składasz go w tej instytucji finansowej (banku, SKOK-u, firmie pożyczkowej), która pierwotnie udzieliła Ci finansowania. To właśnie bank jest administratorem Twoich danych i to on odpowiada za ich aktualizację w BIK na podstawie Twojego żądania.

Krok 3: Przygotuj i złóż formalny wniosek o wycofanie zgody

Twój wniosek powinien być formalny i zawierać wszystkie niezbędne informacje. Powinieneś podać swoje dane osobowe, numer umowy kredytowej, której dotyczy prośba, oraz jasno sformułowane żądanie wycofania zgody na przetwarzanie danych po całkowitej spłacie zobowiązania. Wniosek możesz złożyć na kilka sposobów: pisemnie w placówce banku, listem poleconym, a jeśli bank oferuje taką możliwość, także online poprzez system bankowości internetowej. Wybierz formę, która jest dla Ciebie najwygodniejsza i daje Ci potwierdzenie złożenia dokumentu.

Krok 4: Ile faktycznie trzeba czekać? Ustawowe terminy i praktyka banków

Po złożeniu kompletnego wniosku, bank ma ustawowy termin do 30 dni na jego rozpatrzenie i dokonanie niezbędnych aktualizacji w BIK. Jest to maksymalny czas, którego bank musi przestrzegać. Po upływie tego okresu, warto ponownie pobrać swój Raport BIK, aby upewnić się, że dane dotyczące spłaconego kredytu zostały rzeczywiście usunięte lub oznaczone jako przetwarzane bez Twojej zgody.

Mam negatywny wpis w BIK – czy i kiedy zniknie on automatycznie?

Posiadanie negatywnego wpisu w BIK może być stresujące, ale ważne jest, aby pamiętać, że nawet takie wpisy mają swój określony czas "życia" w systemie. Chociaż nie można ich usunąć na życzenie przed terminem, znikają one automatycznie, gdy tylko upłynie wymagany okres. Uspokajamy nie jesteś na zawsze "oznaczony".

Zasada 5 lat: Jak liczyć termin i co się dzieje po jego upływie?

Podstawowa zasada dotycząca negatywnych wpisów mówi, że są one widoczne w BIK przez 5 lat od daty całkowitej spłaty zobowiązania. Kluczowe jest tutaj "od daty całkowitej spłaty", a nie od momentu powstania opóźnienia. Po upływie tego pięcioletniego okresu, dane te znikają z części raportu, która jest widoczna dla banków i instytucji finansowych, co oznacza, że przestają wpływać na Twoją zdolność kredytową. Warto jednak wiedzieć, że BIK może przetwarzać te dane dla celów statystycznych nawet przez 12 lat, ale nie będą one już miały wpływu na Twoją ocenę punktową.

Czy można w jakikolwiek sposób przyspieszyć ten proces?

Odpowiedź jest jednoznaczna: nie, nie można przyspieszyć procesu usuwania negatywnych wpisów, jeśli zostały one wprowadzone zgodnie z prawem (tj. po opóźnieniu przekraczającym 60 dni i spełnieniu warunków informacyjnych). Wszelkie oferty firm, które sugerują możliwość szybszego "wyczyszczenia BIK" w takiej sytuacji, są wprowadzaniem w błąd i należy ich unikać. Prawo jasno określa te terminy.

Status długu a widoczność w BIK – co się dzieje, gdy kredyt jest wciąż aktywny?

Dopóki Twoje zobowiązanie jest aktywne, czyli nie zostało w pełni spłacone, informacje o nim nawet jeśli dotyczą opóźnień będą widoczne w BIK. Pięcioletni okres, o którym mówiliśmy, zaczyna biec dopiero od momentu, gdy dług zostanie całkowicie uregulowany. Spłata zobowiązania jest zatem pierwszym krokiem do rozpoczęcia procesu "zniknięcia" negatywnego wpisu.

„Czyszczenie BIK” – co naprawdę kryje się pod ofertami firm?

Na rynku pojawia się wiele firm oferujących "czyszczenie BIK". Często brzmi to jak magiczne rozwiązanie problemów z historią kredytową. Niestety, w większości przypadków kryje się za tym jedynie próba zarobienia na niewiedzy klientów. Warto wiedzieć, co te usługi faktycznie oferują i czego można oczekiwać.

Na czym polegają usługi "czyszczenia" i czy są legalne?

Potoczne "czyszczenie BIK", oferowane przez zewnętrzne firmy, najczęściej sprowadza się do tych samych, prawnie dozwolonych działań, które Ty możesz wykonać samodzielnie i całkowicie bezpłatnie. Mogą to być na przykład czynności związane z wycofaniem zgody na przetwarzanie danych o terminowo spłaconych kredytach lub wnioskowanie o korektę błędnych danych. Same działania są legalne, ale pobieranie za nie opłat, podczas gdy klient może zrobić to sam, jest co najmniej nieetyczne. Uważaj na firmy, które obiecują niemożliwe.

Jakie działania możesz podjąć samodzielnie, oszczędzając pieniądze?

Aby uniknąć niepotrzebnych kosztów i oszustw, pamiętaj, że kluczowe działania możesz wykonać sam:

- Pobranie Raportu BIK: To pierwszy krok, który daje Ci pełny obraz Twojej sytuacji.

- Złożenie wniosku o wycofanie zgody: Dotyczy to terminowo spłaconych kredytów i składasz go w banku.

- Złożenie wniosku o korektę danych: Jeśli dane są błędne, zgłaszasz to do instytucji, która je przekazała.

Te proste kroki pozwolą Ci uporządkować swoją historię kredytową bez ponoszenia dodatkowych wydatków.

Pułapki i mity: Czego firmy pośredniczące na pewno za Ciebie nie zrobią?

Warto rozprawić się z kilkoma mitami i ostrzec przed pułapkami. Żadna firma, niezależnie od obietnic, nie jest w stanie:

- Usunąć negatywnych wpisów przed upływem 5 lat od spłaty zobowiązania, jeśli spełnione zostały warunki przetwarzania danych bez Twojej zgody.

- Zmienić prawdziwych danych na nieprawdziwe to byłoby niezgodne z prawem.

- Wpłynąć na decyzje banków o udzieleniu kredytu to zależy od wielu czynników, a nie tylko od obecności wpisu w BIK.

Obietnice bez pokrycia i wygórowane opłaty to sygnały ostrzegawcze.

Podsumowanie terminów: Ile realnie trwa wykreślenie wpisu w zależności od sytuacji?

Abyś miał pełen obraz sytuacji i wiedział, czego się spodziewać, zebraliśmy kluczowe informacje dotyczące terminów usuwania danych z BIK. Jasne określenie czasu potrzebnego na rozwiązanie problemu pozwoli Ci lepiej zaplanować swoje działania.

Usunięcie danych o kredycie spłaconym terminowo: od wniosku do efektu

W przypadku kredytu, który został spłacony terminowo, a Ty decydujesz się wycofać zgodę na przetwarzanie danych, cały proces od momentu złożenia kompletnego wniosku w instytucji finansowej do faktycznego usunięcia danych z BIK trwa do 30 dni. Jest to ustawowy termin, którego banki muszą przestrzegać.

Korekta błędnych danych: jak długo bank ma na odpowiedź?

Podobnie jak w przypadku wycofania zgody, instytucja finansowa ma do 30 dni na rozpatrzenie Twojego wniosku o korektę błędnych lub nieaktualnych danych. Po tym czasie dane powinny zostać poprawione w systemie BIK.

Przeczytaj również: Jak podważyć umowę pożyczki: uniknij niekorzystnych warunków prawnych

Zniknięcie negatywnej historii: nieprzekraczalny termin 5 lat

Negatywne wpisy, czyli te wynikające z opóźnień w spłacie powyżej 60 dni (i spełnieniu warunków informacyjnych), znikają z części raportu widocznej dla banków automatycznie po 5 latach od daty całkowitej spłaty zobowiązania. Tego terminu nie da się w żaden sposób skrócić.