Karta Provi Smart od Provident to produkt, który na pierwszy rzut oka może przypominać tradycyjną kartę kredytową, jednak jej mechanizm działania i koszty znacząco się od niej różnią. W tym artykule szczegółowo przyjrzymy się, czym dokładnie jest Karta Provi Smart, jak działa, jakie wiążą się z nią wydatki oraz dla kogo może być ona faktycznie korzystnym rozwiązaniem. Naszym celem jest dostarczenie Państwu kompletnej wiedzy, która pozwoli na podjęcie świadomej decyzji finansowej.

Karta od Provident – kredytowa czy pożyczkowa? Wyjaśniamy, czym jest Provi Smart

Karta Provi Smart to produkt hybrydowy, który łączy w sobie cechy karty płatniczej z odnawialnym limitem pożyczkowym. Wydawana we współpracy z Mastercard, pozwala na dokonywanie płatności w punktach handlowych, w internecie, a także na wypłaty gotówki z bankomatów. Kluczowa różnica między nią a tradycyjną kartą kredytową wydawaną przez banki polega na tym, kto jest instytucją wydającą i jakie regulacje obowiązują. Banki podlegają bardziej restrykcyjnym przepisom dotyczącym kredytów konsumenckich, co często przekłada się na niższe oprocentowanie i bardziej szczegółową weryfikację zdolności kredytowej. Provident, jako instytucja pożyczkowa, ma nieco inne podejście, co może być zarówno zaletą, jak i wadą dla klienta. Nazwanie jej "kartą kredytową" byłoby pewnym uproszczeniem, a sam Provident podkreśla jej charakter jako limitu pożyczkowego, co może mieć również znaczenie marketingowe i regulacyjne, odróżniając ją od standardowych produktów bankowych.

Jak w praktyce działa Karta Provi Smart? Mechanizm od środka

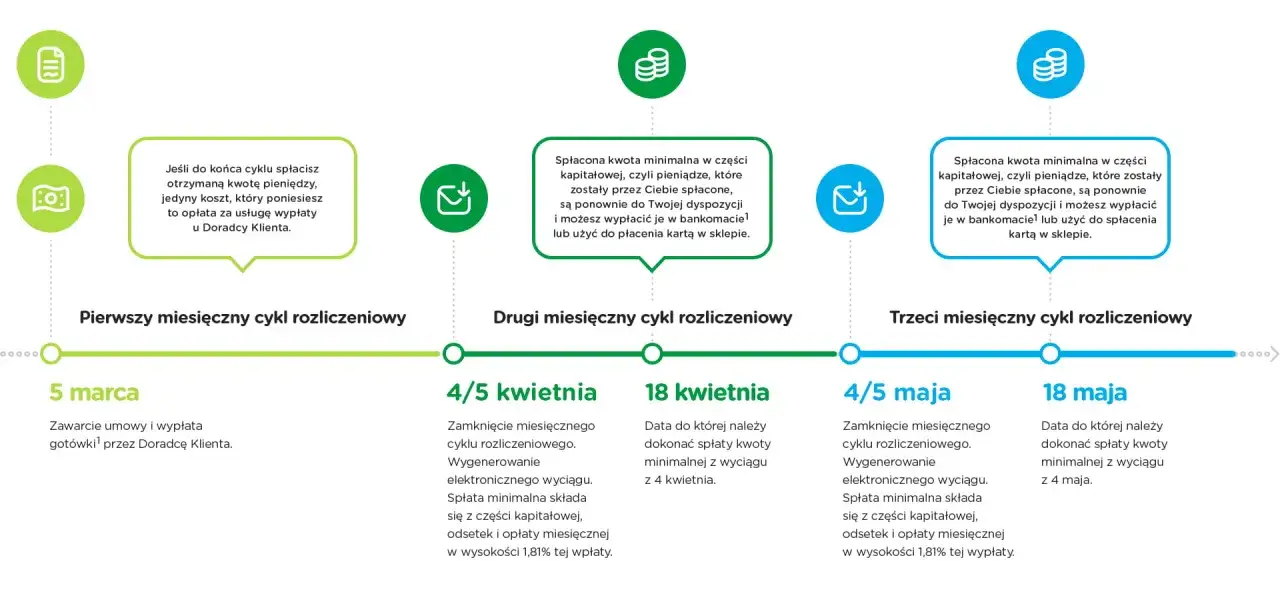

Mechanizm działania Karty Provi Smart opiera się na odnawialnym limicie pożyczkowym, który może wynosić od 500 zł do 10 000 zł, a w niektórych przypadkach nawet do 15 000 zł. Kwota ta jest przyznawana po pozytywnej weryfikacji zdolności kredytowej. Kiedy dokonują Państwo płatności kartą lub wypłacają gotówkę, wykorzystują Państwo część tego limitu. Co istotne, każda spłacona kwota kapitałowa odnawia dostępny limit, co oznacza, że ponownie można z niej korzystać. Kartę można wykorzystywać do płatności bezgotówkowych w sklepach stacjonarnych i internetowych, a także do wypłat gotówki z bankomatów. Należy jednak pamiętać, że wypłaty gotówki z bankomatu wiążą się z dodatkową prowizją, która może wynosić na przykład 7% wypłacanej kwoty. Zasada "nie używasz, nie płacisz" oznacza, że dopóki limit pożyczkowy nie jest wykorzystywany, nie ponoszą Państwo żadnych kosztów. Opłaty i odsetki naliczane są dopiero od faktycznie wykorzystanej kwoty, co jest kluczową informacją przy planowaniu budżetu.

Prześwietlamy koszty: Ile naprawdę zapłacisz za korzystanie z karty Provident?

Koszty związane z Kartą Provi Smart są jednym z najważniejszych aspektów, na które należy zwrócić uwagę. Rzeczywista Roczna Stopa Oprocentowania (RRSO) w przypadku tego produktu jest znacząco wyższa niż w przypadku tradycyjnych kart kredytowych oferowanych przez banki i może wynosić od 55% do nawet 84%. Na tak wysokie RRSO składają się między innymi oprocentowanie nominalne, opłata za korzystanie z limitu oraz ewentualne prowizje. Poniżej przedstawiamy kluczowe opłaty:

- RRSO: 55-84% (zależnie od reprezentatywnego przykładu)

- Oprocentowanie: Zmienne, zależne od oprocentowania nominalnego.

- Prowizja za wypłatę gotówki z bankomatu: Zazwyczaj 7% wypłacanej kwoty.

- Opłata za korzystanie z limitu: Naliczana od wykorzystanej kwoty.

Karta oferuje okres bezodsetkowy do 31 dni. Oznacza to, że jeśli spłacą Państwo całe zadłużenie z danego cyklu rozliczeniowego w ciągu tych 31 dni, nie zostaną naliczone żadne odsetki ani opłaty za wykorzystanie limitu. Jest to realna szansa na darmowe pieniądze, pod warunkiem jednak, że są Państwo w stanie uregulować całość zobowiązania. Niespłacenie pełnej kwoty w tym terminie skutkuje naliczeniem odsetek i opłat od pozostałej, niespłaconej części zadłużenia. Przykład symulacji kosztów dla pożyczonych 2000 zł: jeśli spłacą Państwo całą kwotę w ciągu 31 dni, koszt wyniesie 0 zł. Jeśli jednak spłacą Państwo tylko kwotę minimalną, od pozostałej kwoty naliczane będą odsetki i opłaty, co znacząco zwiększy całkowity koszt pożyczki.

Dla kogo jest Karta Provi Smart? Analiza wymagań i procesu weryfikacji

Aby uzyskać Kartę Provi Smart, należy spełnić określone wymagania. Minimalny wiek to zazwyczaj 18 lat, a wymagania dotyczące dochodów nie są ściśle określone przez Provident. Firma rozpatruje każdy wniosek indywidualnie, biorąc pod uwagę ogólną sytuację finansową klienta. Ważne jest, aby nie posiadać zaległości w spłacie innych zobowiązań. Provident, jako instytucja pożyczkowa, może mieć bardziej liberalne podejście do weryfikacji zdolności kredytowej niż tradycyjne banki, co oznacza, że osoby z mniej idealną historią kredytową lub te, które nie mają jej wcale, również mogą uzyskać finansowanie. Niemniej jednak, firma sprawdza bazy danych typu BIK (Biuro Informacji Kredytowej) i KRD (Krajowy Rejestr Długów), dlatego brak negatywnych wpisów jest kluczowy dla pozytywnej decyzji. Do złożenia wniosku zazwyczaj potrzebne są dokumenty potwierdzające tożsamość (dowód osobisty) oraz dochody (np. zaświadczenie o zarobkach, wyciąg z konta bankowego).

Jak krok po kroku złożyć wniosek o kartę Provident? Poradnik

Proces składania wniosku o Kartę Provi Smart jest zazwyczaj prosty i intuicyjny. Oto poszczególne kroki:

- Wniosek online: Najszybszą i najwygodniejszą metodą jest złożenie wniosku przez internet. Należy wejść na stronę Providenta, wypełnić formularz aplikacyjny, podając dane osobowe, kontaktowe oraz informacje o dochodach i zatrudnieniu.

- Weryfikacja danych: Po złożeniu wniosku, konsultant Providenta może skontaktować się z Państwem telefonicznie w celu potwierdzenia podanych informacji lub ustalenia szczegółów. W niektórych przypadkach wymagane może być przesłanie skanów dokumentów.

- Decyzja kredytowa: Provident stara się wydać decyzję kredytową w jak najkrótszym czasie, często nawet tego samego dnia.

- Spotkanie z doradcą (opcjonalnie): Jeśli preferują Państwo osobisty kontakt lub mają pytania, istnieje możliwość umówienia spotkania z doradcą Providenta w domu. Doradca pomoże wypełnić wniosek i odpowie na wszelkie wątpliwości.

- Odbiór i aktywacja karty: Po pozytywnej decyzji, karta zostanie wysłana pocztą. Po jej otrzymaniu, konieczna jest aktywacja, która zazwyczaj odbywa się telefonicznie lub przez internet.

- Pierwsze kroki: Po aktywacji karty, można zacząć z niej korzystać. Należy pamiętać o zasadach bezpiecznego używania karty, takich jak ochrona numeru PIN i danych karty.

Karta Provi Smart – czy to się opłaca? Obiektywna analiza wad i zalet

Analizując Kartę Provi Smart, warto spojrzeć na nią z dwóch perspektywy jej zalet i wad:

Zalety:

- Dostępność: Jest to opcja dla osób, które mogą mieć trudności z uzyskaniem kredytu w banku, na przykład z powodu nieregularnych dochodów lub historii kredytowej.

- Szybkość decyzji: Proces wnioskowania jest zazwyczaj szybki, a decyzja kredytowa może być uzyskana w krótkim czasie.

- Elastyczność limitu: Spłacona część limitu odnawia się, co pozwala na wielokrotne korzystanie z dostępnych środków.

Przeczytaj również: BIK po śmierci bliskiego: Jak sprawdzić długi i co dalej?

Wady:

- Bardzo wysokie RRSO: Koszty korzystania z karty są znacznie wyższe niż w przypadku tradycyjnych produktów bankowych, co czyni ją drogą opcją.

- Wysokie koszty wypłat z bankomatów: Prowizja za wypłatę gotówki jest znacząca i może pochłonąć sporą część wypłacanej kwoty.

- Ogólne wysokie koszty: W porównaniu do innych form finansowania, Karta Provi Smart jest droższa.

Istnieje również ryzyko wpadnięcia w pętlę zadłużenia, szczególnie jeśli spłacają Państwo jedynie minimalną kwotę wymaganą do spłaty. W takim scenariuszu, odsetki i opłaty mogą szybko narastać, sprawiając, że całkowity koszt pożyczki staje się bardzo wysoki. Według danych Provident.pl, przy braku spłaty całości zadłużenia w okresie bezodsetkowym, naliczane są odsetki i opłaty.

Alternatywy dla Karty Provi Smart – co zamiast niej warto rozważyć?

Zanim zdecydują się Państwo na Kartę Provi Smart, warto rozważyć inne dostępne na rynku rozwiązania finansowe. Tradycyjna karta kredytowa wydawana przez bank może być znacznie korzystniejsza, oferując niższe oprocentowanie, dłuższy okres bezodsetkowy i często brak prowizji za wypłaty gotówki (choć i tu bywają wyjątki). Jeśli potrzebują Państwo niewielkiej kwoty pieniędzy na krótki czas, warto przyjrzeć się limitom odnawialnym na koncie osobistym (tzw. debet). Są one zazwyczaj tańsze niż produkty pozabankowe, choć ich przyznawanie również zależy od oceny zdolności kredytowej. Na polskim rynku dostępne są również inne pozabankowe karty pożyczkowe, jednak ich koszty również bywają wysokie, dlatego zawsze należy dokładnie analizować warunki przed podjęciem decyzji.