Niniejszy artykuł wyjaśnia, jak osobista historia kredytowa w BIK wpływa na możliwość uzyskania kredytu firmowego. Dowiesz się, kiedy banki sprawdzają prywatny BIK właściciela firmy, jakie konsekwencje niesie za sobą negatywna historia kredytowa oraz jakie alternatywy finansowania są dostępne dla przedsiębiorców.

Kredyt firmowy a prywatny BIK – kluczowe zależności dla przedsiębiorców

- W przypadku jednoosobowej działalności gospodarczej (JDG) banki niemal zawsze weryfikują prywatny BIK właściciela.

- Dla spółek z o.o. banki często sprawdzają BIK członków zarządu lub wspólników, zwłaszcza przy wyższych kwotach lub krótkim stażu firmy.

- Negatywne wpisy w prywatnym BIK, szczególnie opóźnienia w spłatach powyżej 30-60 dni, znacząco utrudniają uzyskanie finansowania firmowego.

- Pozytywna historia w prywatnym BIK może ułatwić dostęp do kredytu firmowego.

- Alternatywne formy finansowania dla przedsiębiorców z problematyczną historią to m.in. leasing, faktoring, pożyczki pozabankowe i gwarancje de minimis.

- Kredyty firmowe są rejestrowane w BIK Przedsiębiorcy, chyba że właściciel udzielił osobistego poręczenia.

Kredyt firmowy a BIK prywatny: Dlaczego bank interesuje się Twoją osobistą historią kredytową?

Biuro Informacji Kredytowej (BIK) prowadzi dwie oddzielne bazy danych: jedną dla klientów indywidualnych, a drugą dla przedsiębiorców. Mimo tego formalnego rozdziału, banki i inne instytucje finansowe mają wgląd do obu tych rejestrów. Dlaczego tak się dzieje? Banki uważają osobistą historię kredytową za istotną, ponieważ pozwala im ona na ocenę ogólnej wiarygodności finansowej wnioskodawcy, co jest kluczowe nawet przy finansowaniu firmy. Zrozumienie tej zależności jest pierwszym krokiem do świadomego ubiegania się o środki dla swojego biznesu.

BIK firmowy i BIK prywatny – na czym polega różnica i dlaczego bank ma wgląd do obu baz?

BIK konsumencki, czyli prywatny, gromadzi informacje o zobowiązaniach osób fizycznych, takich jak kredyty hipoteczne, samochodowe czy karty kredytowe. Z kolei BIK Przedsiębiorcy zawiera dane dotyczące finansowania firmowego kredytów obrotowych, inwestycyjnych czy leasingów. Mimo że są to odrębne bazy, banki mają dostęp do obu, ponieważ pozwala im to na kompleksową analizę ryzyka. Ocena historii kredytowej osoby fizycznej dostarcza informacji o jej dyscyplinie finansowej, nawykach spłaty i ogólnej odpowiedzialności za zobowiązania. To cenne uzupełnienie analizy sytuacji finansowej firmy, zwłaszcza gdy firma jest młoda lub jej obroty nie są jeszcze znaczące.

Firma to firma, osoba to osoba? Rozwiewamy mity na temat oddzielania finansów w oczach analityka

Często spotykamy się z przekonaniem, że finanse firmowe i osobiste to dwie całkowicie odrębne sfery. W praktyce bankowej, szczególnie w przypadku mniejszych firm i jednoosobowych działalności gospodarczych, analitycy finansowi często traktują te obszary jako silnie powiązane. Wynika to z faktu, że właściciel ma często osobistą odpowiedzialność za zobowiązania firmy, co sprawia, że jego indywidualna sytuacja finansowa jest kluczowym czynnikiem decydującym o tym, czy firma otrzyma finansowanie. Nie można po prostu "schować się" za formalną strukturą firmy, jeśli Twoja osobista historia kredytowa budzi wątpliwości.

Jednoosobowa działalność gospodarcza (JDG) a BIK: Czy Twój prywatny scoring zdecyduje o kredycie dla firmy?

W przypadku jednoosobowej działalności gospodarczej (JDG) sytuacja jest zazwyczaj bardzo klarowna: banki niemal zawsze weryfikują prywatną historię kredytową właściciela. Dzieje się tak, ponieważ w tej formie prawnej finanse osobiste i firmowe często się przenikają, a właściciel odpowiada za wszystkie zobowiązania firmy całym swoim majątkiem. Dlatego też Twoja osobista wiarygodność kredytowa staje się kluczowa. Pozytywna historia w prywatnym BIK może znacząco ułatwić uzyskanie kredytu firmowego, podczas gdy negatywne wpisy mogą stanowić poważną przeszkodę.

Dlaczego przy JDG bank niemal zawsze sprawdzi Twój prywatny BIK?

Prawne i finansowe realia JDG sprawiają, że banki traktują ją jako nierozerwalnie związaną z osobą fizyczną. Właściciel ponosi pełną i nieograniczoną odpowiedzialność za wszelkie długi firmy. Oznacza to, że jeśli firma nie będzie w stanie spłacić zobowiązania, bank może dochodzić swoich należności z majątku prywatnego właściciela. Z tego powodu jego osobista historia kredytowa jest dla banku kluczowym wskaźnikiem oceny ryzyka. Analiza Twojego prywatnego BIK-u pozwala bankowi ocenić, jak odpowiedzialnie zarządzasz swoimi finansami i jakie jest prawdopodobieństwo, że wywiążesz się z zobowiązania.

"Zły BIK" a szansa na kredyt dla samozatrudnionego – co to naprawdę oznacza dla banku?

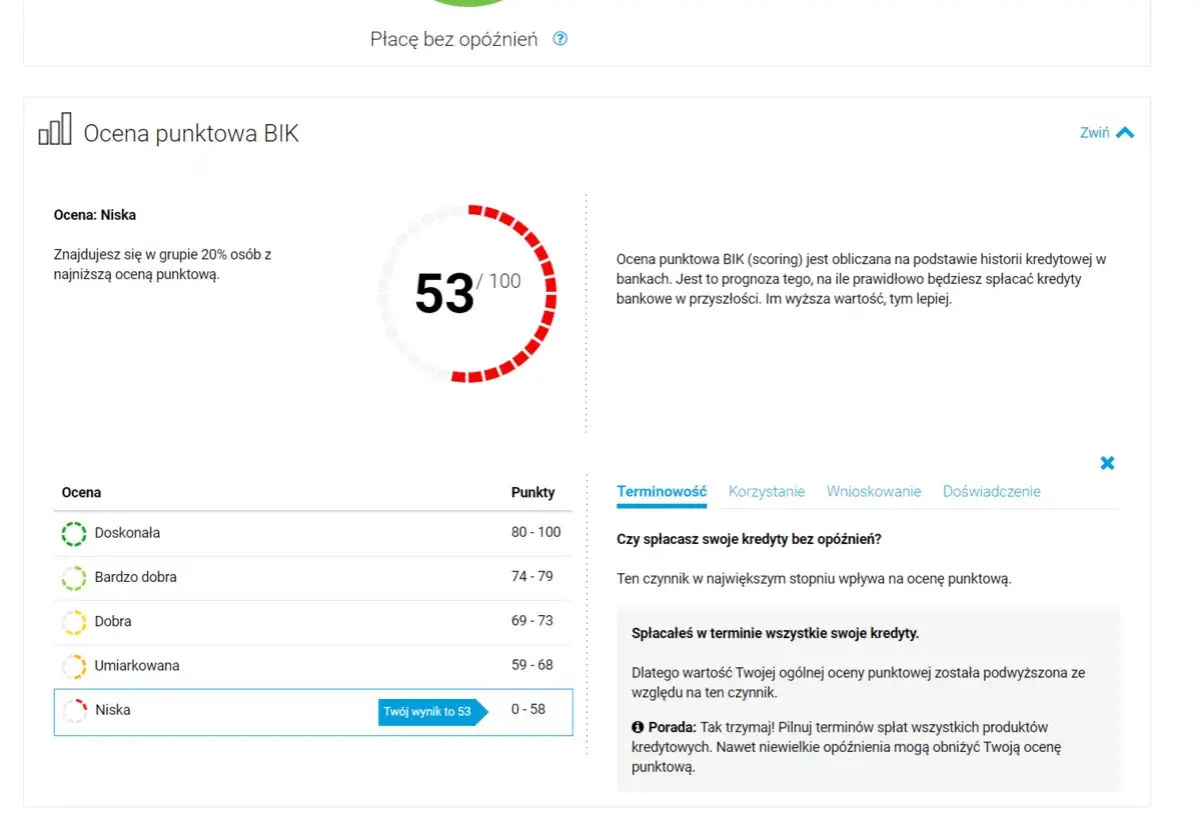

Negatywne wpisy w BIK, a zwłaszcza te dotyczące opóźnień w spłatach zobowiązań o 30-60 dni lub dłuższych, są dla banku sygnałem podwyższonego ryzyka. Analitycy interpretują je jako dowód na problemy z zarządzaniem finansami lub niewystarczającą płynność. Może to oznaczać, że wnioskodawca ma trudności z terminowym regulowaniem swoich zobowiązań, co zwiększa prawdopodobieństwo, że nie spłaci również kredytu firmowego. Nawet niewielkie, ale powtarzające się opóźnienia mogą mieć znaczenie i negatywnie wpłynąć na decyzję kredytową.

Mam negatywne wpisy w BIK – jakie mam opcje finansowania jako przedsiębiorca JDG?

Jeśli Twoja historia kredytowa w BIK nie jest idealna, nie oznacza to, że jesteś całkowicie pozbawiony możliwości finansowania. Istnieją alternatywne rozwiązania, które mogą być dostępne dla przedsiębiorców JDG z problematycznym BIK-iem. Należą do nich: leasing (który może być dostępny nawet przy gorszej historii kredytowej, często z wyższymi opłatami wstępnymi), faktoring (sprzedaż faktur z rabatem w celu uzyskania szybkiej gotówki), pożyczki pozabankowe (często z wyższym oprocentowaniem i krótszym okresem spłaty) czy finansowanie z gwarancją de minimis BGK (gdzie gwarancja banku zmniejsza ryzyko dla kredytodawcy). Pamiętaj jednak, że te opcje często wiążą się z innymi warunkami, które mogą być mniej korzystne niż standardowy kredyt bankowy.

Spółka z o. o. a BIK: Kogo i kiedy bank weźmie pod lupę?

W przypadku spółki z ograniczoną odpowiedzialnością (sp. z o.o.) sytuacja jest nieco bardziej złożona, ponieważ spółka jest odrębnym bytem prawnym z własną historią kredytową. Jednakże, banki bardzo często weryfikują również prywatny BIK członków zarządu, prezesa czy kluczowych udziałowców. Dzieje się tak zwłaszcza wtedy, gdy wnioskowana kwota kredytu jest wysoka, spółka ma krótki staż na rynku, lub jej własna historia kredytowa jest jeszcze uboga. Wiarygodność finansowa osób zarządzających jest traktowana jako ważny wskaźnik ryzyka dla banku. Choć istnieją sytuacje, w których spółka z dobrą kondycją finansową może uzyskać kredyt bez weryfikacji BIK-u prezesa, są to raczej wyjątki potwierdzające regułę.

Czy założenie spółki z o. o. to sposób na "ucieczkę" przed prywatnym BIK-iem?

Choć spółka z o.o. oferuje większą separację prawną między majątkiem firmy a majątkiem prywatnym właścicieli niż JDG, nie jest to magiczny sposób na "ucieczkę" przed weryfikacją prywatnego BIK-u przez bank. Instytucje finansowe nadal stosują mechanizmy oceny ryzyka, które obejmują analizę historii kredytowej osób kluczowych dla spółki, takich jak członkowie zarządu czy główni wspólnicy. Ich osobista wiarygodność finansowa jest dla banku ważnym czynnikiem, wpływającym na ocenę ryzyka związanego z udzieleniem finansowania spółce.

Rola zarządu i wspólników: Kiedy ich osobista historia kredytowa ma kluczowe znaczenie?

Osobista historia kredytowa członków zarządu, prezesa lub kluczowych wspólników spółki z o.o. staje się decydująca w kilku sytuacjach. Po pierwsze, gdy wnioskowana kwota kredytu jest wysoka, bank chce mieć pewność, że osoby odpowiedzialne za zarządzanie firmą są finansowo stabilne. Po drugie, gdy spółka ma krótki staż działalności i nie zdążyła jeszcze zbudować własnej, pozytywnej historii kredytowej. Po trzecie, gdy bank nie ma wystarczających danych o kondycji finansowej samej spółki. W takich przypadkach, analiza prywatnego BIK-u tych osób jest standardową procedurą oceny ryzyka.

Poręczenie osobiste jako klucz do kredytu (i ryzyko dla Twoich prywatnych finansów)

Banki często wymagają od członków zarządu lub wspólników spółki z o.o. udzielenia poręczenia osobistego (cywilnego), aby zabezpieczyć kredyt firmowy. Jest to forma gwarancji, która oznacza, że poręczyciel zobowiązuje się do spłaty długu, jeśli spółka tego nie zrobi. W takiej sytuacji osobista historia kredytowa poręczyciela staje się absolutnie kluczowa. Co więcej, poręczyciel ponosi pełną odpowiedzialność majątkową za zobowiązania spółki, co ma bezpośredni wpływ na jego prywatny BIK. Jeśli spółka zbankrutuje, a poręczyciel będzie musiał spłacić dług, jego prywatna historia kredytowa zostanie znacząco obciążona.

Jak bank interpretuje Twoją historię w BIK? Na co naprawdę zwraca uwagę analityk?

Analitycy bankowi podchodzą do oceny danych zawartych w raporcie BIK w sposób kompleksowy. Nie tylko opóźnienia w spłacie są brane pod uwagę, ale także inne czynniki, które składają się na pełny obraz Twojej wiarygodności kredytowej. Banki szukają spójności, odpowiedzialności i przewidywalności w zarządzaniu finansami. Chcą mieć pewność, że wnioskodawca jest godny zaufania i potrafi efektywnie zarządzać swoimi zobowiązaniami.

Nie tylko opóźnienia w spłacie: Co jeszcze obniża Twoją wiarygodność kredytową?

Istnieje szereg innych czynników, które mogą negatywnie wpłynąć na Twój scoring BIK i ogólną wiarygodność kredytową. Należą do nich: brak historii kredytowej (co może sugerować brak doświadczenia w zarządzaniu długiem), zbyt duża liczba jednocześnie posiadanych zobowiązań (może wskazywać na nadmierne obciążenie finansowe), częste korzystanie z limitów kredytowych do maksimum (sygnalizuje problemy z płynnością), czy też brak zróżnicowania produktów kredytowych (np. posiadanie tylko krótkoterminowych pożyczek może być postrzegane jako mniej stabilne niż posiadanie różnych rodzajów kredytów). Każdy z tych elementów może być dla banku sygnałem ostrzegawczym.

Czy duża liczba zapytań kredytowych może zablokować Ci drogę do finansowania firmy?

Tak, duża liczba zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na Twoją ocenę w oczach banku. Analitycy często interpretują to jako sygnał, że wnioskodawca desperacko poszukuje finansowania, co może sugerować problemy finansowe lub trudności w uzyskaniu kredytu w standardowych warunkach. Niezależnie od tego, czy te zapytania zakończyły się przyznaniem kredytu, czy odmową, ich nadmiar może obniżyć Twoją wiarygodność kredytową i utrudnić uzyskanie finansowania w przyszłości.

Pozytywna historia kredytowa: Jak ją zbudować i wykorzystać na korzyść firmy?

Budowanie pozytywnej historii kredytowej to proces, który wymaga konsekwencji i odpowiedzialności. Kluczowe działania to: terminowe spłacanie wszystkich zobowiązań (nie tylko kredytowych, ale także rachunków czy rat), posiadanie różnorodnych produktów kredytowych (np. karty kredytowej, kredytu ratalnego) z umiarem i odpowiedzialnym zarządzaniem nimi, a także unikanie niepotrzebnych zapytań kredytowych. Dobrze zbudowana, pozytywna historia osobista może znacząco ułatwić Ci dostęp do finansowania firmowego, ponieważ banki postrzegają Cię jako wiarygodnego i odpowiedzialnego klienta.

Kredyt firmowy ze złą historią w BIK: Czy to w ogóle możliwe i na jakich warunkach?

Uzyskanie kredytu firmowego mimo negatywnej historii w BIK jest trudniejsze, ale nie zawsze niemożliwe. Banki mogą być skłonne do udzielenia finansowania, ale zazwyczaj na bardziej restrykcyjnych warunkach. Może to oznaczać konieczność przedstawienia dodatkowych zabezpieczeń (np. hipoteka na nieruchomości), wyższego wkładu własnego, poręczeń od osób trzecich lub zaoferowania mniej korzystnego oprocentowania czy dłuższego okresu oczekiwania na decyzję. Warto również rozważyć alternatywne źródła finansowania, które mogą być bardziej dostępne.

Alternatywy dla kredytu bankowego: Kiedy warto rozważyć leasing, faktoring lub pożyczkę pozabankową?

Dla przedsiębiorców z problematyczną historią kredytową, alternatywne formy finansowania mogą okazać się jedynym lub najlepszym rozwiązaniem. Leasing jest często dostępny nawet przy gorszej historii kredytowej, szczególnie gdy przedmiot leasingu stanowi zabezpieczenie. Jest idealny do finansowania środków trwałych (np. samochodów, maszyn). Faktoring pozwala na szybkie uzyskanie gotówki poprzez sprzedaż niezapłaconych faktur, co jest świetnym rozwiązaniem na poprawę płynności, niezależnie od historii kredytowej. Pożyczki pozabankowe są zazwyczaj łatwiej dostępne, ale często wiążą się z wyższym oprocentowaniem i krótszym okresem spłaty, co wymaga ostrożności. Według danych Cashfix, pożyczki pozabankowe mogą być szybkim rozwiązaniem, ale ich koszt jest zazwyczaj wyższy niż w bankach.

Gwarancje de minimis i inne formy wsparcia publicznego – Twoja druga szansa na finansowanie

Gwarancje de minimis, udzielane przez Bank Gospodarstwa Krajowego (BGK), stanowią cenne wsparcie dla przedsiębiorców ubiegających się o kredyt bankowy. Taka gwarancja zmniejsza ryzyko dla banku, co może ułatwić uzyskanie finansowania nawet przy obniżonej zdolności kredytowej lub negatywnych wpisach w BIK. Oprócz gwarancji, warto zainteresować się innymi formami wsparcia publicznego, takimi jak dotacje unijne, krajowe programy wsparcia dla innowacji czy preferencyjne pożyczki oferowane przez fundusze rozwoju regionalnego. Mogą one stanowić nie tylko alternatywę, ale również uzupełnienie finansowania bankowego.

Jak przygotować firmę i siebie do rozmowy z bankiem mimo słabej historii kredytowej?

Przygotowanie do rozmowy z bankiem, gdy Twoja historia kredytowa nie jest idealna, jest kluczowe. Przede wszystkim, przygotuj solidny biznesplan, który jasno przedstawi potencjał Twojej firmy i sposób, w jaki zamierzasz wykorzystać finansowanie. Bądź gotów przedstawić dodatkowe zabezpieczenia, które mogą zminimalizować ryzyko dla banku. Ważne jest również, abyś potrafił wyjaśnić przyczyny wcześniejszych problemów finansowych i udokumentować poprawę sytuacji finansowej firmy. Szczerość i przejrzystość w komunikacji z bankiem są niezwykle istotne.

Praktyczne kroki: Jak sprawdzić swój BIK i przygotować się do wniosku o kredyt firmowy?

Świadome podejście do procesu ubiegania się o kredyt firmowy zaczyna się od aktywnego zarządzania swoją historią kredytową. Poznanie stanu swojego BIK-u i odpowiednie przygotowanie dokumentacji to klucz do sukcesu, nawet jeśli Twoja historia nie jest idealna. Poniżej znajdziesz praktyczne wskazówki, które pomogą Ci w tym procesie.

Jak pobrać i poprawnie odczytać raport BIK krok po kroku?

Aby pobrać swój raport BIK, należy wejść na stronę internetową Biura Informacji Kredytowej i skorzystać z dedykowanego formularza. Po zalogowaniu się lub weryfikacji tożsamości, będziesz mógł wygenerować raport. Podczas analizy zwróć uwagę na sekcje dotyczące historii spłat (czy występowały opóźnienia), aktualnych zobowiązań, liczby zapytań kredytowych oraz ogólnego scoringu (jeśli jest dostępny). Zrozumienie tych danych pozwoli Ci ocenić swoją pozycję i zidentyfikować potencjalne problemy.

Znalazłeś błędy lub nieaktualne dane w raporcie? Zobacz, jak możesz je sprostować

Jeśli w swoim raporcie BIK zauważysz błędy lub nieaktualne dane, masz prawo je sprostować. Procedura reklamacyjna zazwyczaj polega na złożeniu wniosku do instytucji, która przekazała błędne dane (np. banku), lub bezpośrednio do BIK. Warto przygotować dokumenty potwierdzające prawidłowe dane (np. potwierdzenia spłat, wyciągi bankowe). BIK ma obowiązek rozpatrzyć reklamację i w razie potwierdzenia błędów dokonać korekty danych.

Przeczytaj również: Pożyczka konsolidacyjna: Co to? Jak działa? Czy to dla Ciebie?

Budowanie zdolności kredytowej firmy od zera – kluczowe działania na przyszłość

Budowanie pozytywnej zdolności kredytowej firmy to proces długoterminowy. Kluczowe działania obejmują: terminowe regulowanie wszystkich zobowiązań (nie tylko kredytowych, ale także faktur od dostawców), budowanie historii kredytowej poprzez odpowiedzialne korzystanie z dostępnych produktów (np. małych kredytów obrotowych), dbanie o płynność finansową firmy i unikanie nadmiernego zadłużania się. Konsekwencja, transparentność i odpowiedzialność w zarządzaniu finansami firmy są fundamentem budowania silnej i wiarygodnej pozycji na rynku.