Czy stos pożyczek pozabankowych wymyka Ci się spod kontroli, a każda kolejna rata to wyzwanie? Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć, jak skutecznie połączyć wiele zobowiązań w jedno, bardziej przystępne. Dowiesz się, jak odzyskać spokój finansowy i podjąć świadomą decyzję o konsolidacji.

Skonsoliduj chwilówki i odzyskaj kontrolę nad swoimi finansami

- Konsolidacja polega na połączeniu wielu pożyczek w jedno, nowe zobowiązanie, często z niższą ratą.

- Dostępne są opcje w bankach (tańsze, ale trudniejsze do uzyskania) oraz w firmach pożyczkowych (łatwiejsze, ale droższe).

- Kluczowe dla uzyskania konsolidacji są zdolność kredytowa i historia w BIK.

- Proces wymaga audytu zadłużenia, porównania ofert i przygotowania dokumentów.

- Należy uważać na pułapki, takie jak wydłużony okres spłaty i ukryte opłaty.

- Istnieją alternatywne rozwiązania, jeśli konsolidacja zostanie odrzucona.

Masz kilka chwilówek i tracisz kontrolę? Sprawdź, czy konsolidacja to rozwiązanie dla Ciebie

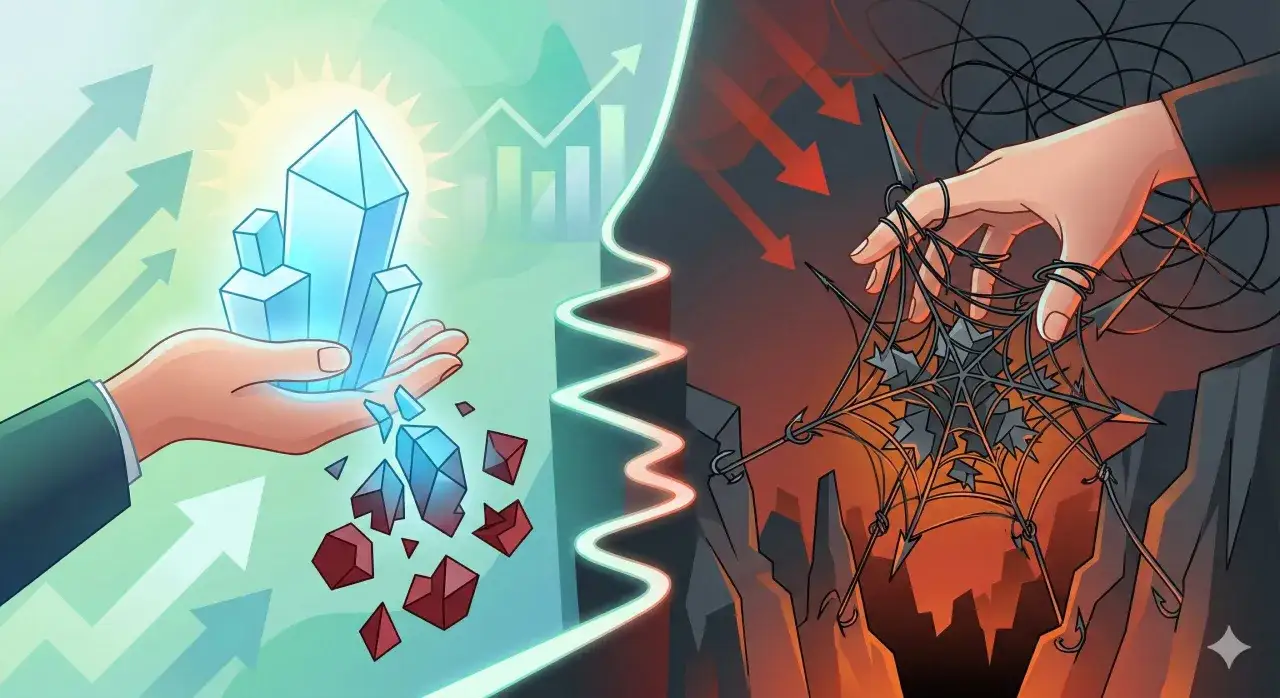

Konsolidacja pożyczek pozabankowych to proces, w którym zaciągasz jedno, nowe zobowiązanie, aby spłacić kilka dotychczasowych, często wysoko oprocentowanych "chwilówek". Celem jest zamiana wielu rat na jedną, zazwyczaj niższą, co znacząco ułatwia zarządzanie domowym budżetem i może być kluczowym krokiem do wyjścia ze spirali zadłużenia. To rozwiązanie jest szczególnie pomocne, gdy liczba posiadanych zobowiązań staje się przytłaczająca, a suma miesięcznych rat przekracza Twoje możliwości finansowe.

Główne korzyści płynące z konsolidacji to przede wszystkim:

- Uporządkowanie finansów: Zamiast śledzić wiele terminów płatności i kwot, masz tylko jedno zobowiązanie do pilnowania.

- Jedna miesięczna rata: To znacznie upraszcza planowanie wydatków i zmniejsza ryzyko przeoczenia terminu płatności.

- Potencjalne obniżenie miesięcznego obciążenia: Dzięki wydłużeniu okresu spłaty lub znalezieniu korzystniejszego oprocentowania, nowa rata może być niższa od sumy poprzednich.

- Szansa na poprawę zdolności kredytowej: Terminowa spłata nowej, skonsolidowanej raty buduje pozytywną historię kredytową, co może ułatwić uzyskanie finansowania w przyszłości.

Warto jednak pamiętać, że choć konsolidacja może przynieść ulgę, wymaga świadomego podejścia i analizy. Jak podają eksperci Habza Finanse, kluczowe jest dokładne zrozumienie warunków nowej umowy.

Gdzie szukać konsolidacji pożyczek pozabankowych? Porównanie kluczowych opcji

Gdy decydujesz się na konsolidację, masz przed sobą dwie główne ścieżki: bankową i pozabankową. Każda z nich ma swoje specyficzne cechy, które warto poznać, zanim podejmiesz decyzję.

Ścieżka 1: Kredyt konsolidacyjny w banku

Jest to zazwyczaj opcja bardziej korzystna finansowo, charakteryzująca się niższym oprocentowaniem, czyli niższym wskaźnikiem RRSO (Rzeczywistej Rocznej Stopy Oprocentowania). Banki jednak podchodzą do oceny wnioskodawców bardzo restrykcyjnie. Dokładnie analizują Twoją zdolność kredytową czyli Twoją zdolność do spłaty zobowiązania oraz historię kredytową w Biurze Informacji Kredytowej (BIK). Jeśli Twoja historia zawiera opóźnienia w spłatach, brak dochodów lub inne negatywne wpisy, bank może odrzucić Twój wniosek. Aby ubiegać się o kredyt konsolidacyjny w banku, będziesz potrzebować dokumentów potwierdzających tożsamość, zaświadczeń o dochodach oraz umów wszystkich pożyczek, które chcesz skonsolidować.Ścieżka 2: Pożyczka konsolidacyjna w firmie pozabankowej

Jeśli bank odmówił Ci kredytu, firmy pozabankowe mogą stanowić alternatywę. Ich podejście do oceny zdolności kredytowej i historii w BIK jest zazwyczaj bardziej elastyczne. Oznacza to większą szansę na uzyskanie finansowania, nawet jeśli Twoja historia kredytowa nie jest idealna. Należy jednak pamiętać, że ta wygoda i dostępność często wiążą się z wyższym całkowitym kosztem pożyczki. Firmy pozabankowe mogą naliczać wyższe RRSO, prowizje czy inne opłaty, a okres spłaty bywa krótszy. Warto więc dokładnie porównać oferty.

W dzisiejszych czasach wiele instytucji finansowych, zarówno banków, jak i firm pozabankowych, umożliwia złożenie wniosku i przeprowadzenie większości procesu konsolidacji online. Jest to zazwyczaj najszybsza i najwygodniejsza opcja, pozwalająca zaoszczędzić czas na wizytach w oddziałach i formalnościach.

Kto ma szansę na konsolidację? Kluczowe wymagania, które musisz poznać

Uzyskanie konsolidacji, podobnie jak każdego innego zobowiązania finansowego, wymaga spełnienia pewnych kryteriów. Instytucje finansowe oceniają potencjalnych kredytobiorców pod kątem ich wiarygodności i możliwości spłaty. Oto kluczowe aspekty, na które zwracają uwagę:

Zdolność kredytowa

Zdolność kredytowa to Twoja ogólna zdolność do terminowego regulowania zobowiązań finansowych. Banki i firmy pożyczkowe analizują Twój dochód w stosunku do wydatków, stabilność zatrudnienia, a także inne posiadane kredyty czy pożyczki. Im wyższa i stabilniejsza Twoja zdolność kredytowa, tym większe szanse na pozytywną decyzję i lepsze warunki finansowania.

Rola BIK, KRD i innych baz

Biuro Informacji Kredytowej (BIK) to instytucja gromadząca dane o historii kredytowej Polaków. Pozytywna historia, czyli terminowe spłacanie poprzednich zobowiązań, jest Twoją największą zaletą. Negatywne wpisy w BIK, Krajowym Rejestrze Długów (KRD) czy innych biurach informacji gospodarczej mogą znacząco utrudnić, a czasem wręcz uniemożliwić uzyskanie kredytu bankowego. W takich sytuacjach firmy pozabankowe mogą być jedynym wyjściem, choć często z wyższym kosztem.

Niezbędne dokumenty

Aby proces wnioskowania o konsolidację przebiegł sprawnie, warto przygotować wcześniej komplet dokumentów. Zazwyczaj będą to:

- Dokument tożsamości (dowód osobisty lub paszport).

- Zaświadczenie o dochodach (np. od pracodawcy, wyciąg z konta bankowego pokazujący wpływy).

- Umowy wszystkich pożyczek, które chcesz skonsolidować, wraz z aktualnymi saldami zadłużenia.

Jak skonsolidować chwilówki krok po kroku? Twój plan działania

Proces konsolidacji, choć może wydawać się skomplikowany, jest w rzeczywistości serią logicznych kroków, które możesz wykonać, aby odzyskać kontrolę nad swoimi finansami. Oto szczegółowy plan działania:

-

Krok 1: Audyt zadłużenia

Zanim zaczniesz szukać ofert, musisz dokładnie wiedzieć, na czym stoisz. Zbierz wszystkie umowy posiadanych pożyczek pozabankowych. Policz, ile dokładnie pożyczek masz, jakie są ich oprocentowania, jakie są miesięczne raty i jakie są aktualne salda zadłużenia. Ta wiedza jest fundamentem do dalszych działań.

-

Krok 2: Wyszukiwanie i porównywanie ofert

Teraz czas na rozejrzenie się za nowym zobowiązaniem. Porównuj oferty nie tylko pod kątem wysokości miesięcznej raty. Kluczowe jest analizowanie RRSO, które uwzględnia wszystkie koszty pożyczki, a także prowizji, ubezpieczeń i innych dodatkowych opłat. Zwróć uwagę na całkowity koszt kredytu to suma wszystkich odsetek i opłat, które zapłacisz przez cały okres spłaty.

-

Krok 3: Składanie wniosku

Gdy już znajdziesz ofertę, która wydaje się najkorzystniejsza, przejdź do składania wniosku. Uzupełnij formularz dokładnie i zgodnie z prawdą. Wszelkie nieścisłości mogą skutkować odrzuceniem wniosku lub nawet problemami prawnymi w przyszłości. Przygotuj się na ewentualne dodatkowe pytania ze strony doradcy.

-

Krok 4: Podpisanie umowy i spłata starych długów przez nową instytucję

Po pozytywnej weryfikacji Twojego wniosku i zaakceptowaniu warunków, nastąpi podpisanie umowy. Większość instytucji finansowych oferujących konsolidację sama zajmuje się spłatą Twoich dotychczasowych zobowiązań. Oznacza to, że pieniądze z nowego kredytu trafiają bezpośrednio do Twoich poprzednich wierzycieli, a Ty od tej pory masz już tylko jedno zobowiązanie do spłacenia.

Najczęstsze pułapki konsolidacji – jak uniknąć błędów, które kosztują najwięcej?

Konsolidacja jest narzędziem, które może pomóc, ale jak każde narzędzie finansowe, niesie ze sobą pewne ryzyka. Świadomość potencjalnych pułapek to pierwszy krok do ich uniknięcia.

Pułapka dłuższego okresu spłaty

Niska miesięczna rata jest bardzo kusząca, zwłaszcza gdy finanse są napięte. Niestety, często jest ona wynikiem wydłużenia okresu spłaty zobowiązania. Oznacza to, że przez dłuższy czas będziesz spłacać odsetki, co w efekcie może znacząco podnieść całkowity koszt kredytu. Zawsze dokładnie analizuj, jak długo będziesz spłacać nowe zobowiązanie i ile finalnie zapłacisz.

Ukryte opłaty i prowizje

Niektóre oferty mogą wydawać się atrakcyjne na pierwszy rzut oka, ale zawierają ukryte koszty. Zawsze czytaj umowę bardzo uważnie. Zwracaj uwagę na wszelkie dodatkowe opłaty, takie jak prowizje za udzielenie kredytu, koszty ubezpieczenia (które czasem są obowiązkowe, a czasem dobrowolne, ale wpływają na warunki), czy opłaty przygotowawcze. Te dodatkowe kwoty mogą znacząco zwiększyć rzeczywisty koszt konsolidacji.

Błąd myślenia "mam więcej pieniędzy"

Największym błędem, jaki można popełnić po skonsolidowaniu długów, jest potraktowanie niższej miesięcznej raty jako sygnału, że nagle masz więcej wolnych środków. Może to skłonić do zwiększenia wydatków lub zaciągnięcia kolejnych, nowych zobowiązań. Pamiętaj, że konsolidacja to nie magiczne zniknięcie długu, a jedynie jego restrukturyzacja. Jeśli nie zmienisz swoich nawyków finansowych, możesz szybko wpaść w jeszcze gorszą spiralę zadłużenia.

Co zrobić, jeśli bank i firma pożyczkowa odmówiły konsolidacji? Poznaj alternatywne ścieżki

Odmowa konsolidacji przez banki i firmy pożyczkowe może być frustrująca, ale nie oznacza to końca świata. Istnieją inne strategie, które mogą pomóc Ci wyjść z trudnej sytuacji finansowej.

Czy można negocjować warunki spłaty bezpośrednio z wierzycielami?

Zanim skorzystasz z bardziej drastycznych rozwiązań, warto spróbować porozmawiać bezpośrednio z obecnymi wierzycielami. Skontaktuj się z firmami pożyczkowymi i bankami, w których masz zadłużenie. Wyjaśnij swoją sytuację i zapytaj o możliwość renegocjacji warunków spłaty. Czasem możliwe jest wydłużenie okresu kredytowania, zmniejszenie wysokości raty, a nawet tymczasowe zawieszenie spłaty, jeśli Twoje problemy finansowe są przejściowe.

Kiedy warto skorzystać z pomocy profesjonalnego doradcy finansowego?

Profesjonalny doradca kredytowy lub mediator długów może okazać się nieocenioną pomocą. Taki specjalista ma doświadczenie w negocjacjach z wierzycielami i zna różne instrumenty prawne. Może pomóc Ci przeanalizować Twoją sytuację, znaleźć najlepsze dostępne rozwiązania, a nawet reprezentować Cię w rozmowach z instytucjami finansowymi, co często zwiększa szanse na pozytywne rozstrzygnięcie.

Przeczytaj również: Jak sprawdzić BIK przez telefon i uniknąć nieprzyjemnych niespodzianek

Upadłość konsumencka – kiedy jest to ostateczne, ale konieczne rozwiązanie?

W sytuacjach, gdy zadłużenie jest tak duże, że nie ma realnych szans na jego spłatę w rozsądnym czasie, a negocjacje i inne metody zawiodły, ostatecznym rozwiązaniem może być upadłość konsumencka. Jest to procedura prawna przeznaczona dla osób fizycznych, które stały się trwale niewypłacalne. Jej celem jest oddłużenie dłużnika i umożliwienie mu rozpoczęcia życia od nowa. Jest to jednak proces skomplikowany, z daleko idącymi konsekwencjami, dlatego wymaga konsultacji z prawnikiem specjalizującym się w tej dziedzinie.