Wiele osób zastanawia się, czy bank może usunąć wpis w Biurze Informacji Kredytowej (BIK). To pytanie często pojawia się w kontekście chęci poprawy swojej historii kredytowej i zwiększenia szans na uzyskanie nowego finansowania. W tym artykule rozwiejemy wszelkie wątpliwości i przedstawimy realne możliwości działania, wyjaśniając, kiedy wpis może zostać zmieniony, a kiedy musimy poczekać na jego naturalne wygaśnięcie.

Bank może usunąć lub zmienić wpis w BIK, ale tylko w określonych sytuacjach

- Za treść wpisów i ich modyfikację odpowiada bank, który przekazał dane, nie BIK.

- Wnioski o korektę, usunięcie lub wycofanie zgody na przetwarzanie danych należy kierować bezpośrednio do banku.

- Bank ma obowiązek skorygować lub usunąć wpis, jeśli zawiera on błędy lub jest nieaktualny.

- Dane o kredytach spłaconych w terminie mogą być przetwarzane tylko za zgodą klienta, którą można wycofać.

- Negatywne wpisy (opóźnienia powyżej 60 dni) są przetwarzane przez 5 lat od spłaty zobowiązania i nie podlegają usunięciu.

- Legalne "czyszczenie BIK" prawidłowych negatywnych wpisów przed upływem ustawowego terminu jest niemożliwe.

Czy bank naprawdę może usunąć Twój wpis w BIK? Krótka odpowiedź na palące pytanie

Odpowiedź brzmi: tak, bank może, a w niektórych sytuacjach nawet musi, doprowadzić do usunięcia lub aktualizacji wpisu w Biurze Informacji Kredytowej (BIK). Należy jednak od razu podkreślić, że nie jest to proces, który odbywa się na proste życzenie klienta. Kluczowe jest zrozumienie, że możliwość modyfikacji wpisu zależy od konkretnych okoliczności, a prawo jasno określa, kiedy takie działania są możliwe, a kiedy nie.

Mit "czyszczenia BIK" a rzeczywistość – co faktycznie jest możliwe?

Termin "czyszczenie BIK" jest bardzo popularny, ale jednocześnie niezwykle mylący. W potocznym rozumieniu często oznacza on próbę usunięcia negatywnych wpisów z historii kredytowej na życzenie klienta, niezależnie od tego, czy są one prawidłowe. Chcę od razu rozwiać wszelkie wątpliwości: nie istnieje żadna legalna metoda na "wyczyszczenie" prawidłowych, negatywnych wpisów z BIK przed upływem ustawowego terminu ich przetwarzania, który wynosi zazwyczaj 5 lat od spłaty zobowiązania. Firmy, które oferują usługi "czyszczenia BIK", najczęściej działają w sposób, który polega na składaniu standardowych wniosków w imieniu klienta wniosków, które każdy z nas może przygotować i wysłać samodzielnie. Dlatego warto być bardzo ostrożnym wobec obietnic szybkiego i łatwego usunięcia negatywnej historii.

Bank czy BIK? Do kogo zwrócić się z wnioskiem i dlaczego to takie ważne?

Bardzo często pojawia się pytanie, czy wniosek o korektę danych należy kierować do BIK, czy do banku. Tutaj sprawa jest prosta: za treść każdego wpisu oraz za jego ewentualną modyfikację zawsze odpowiada instytucja finansowa, która pierwotnie przekazała dane do BIK czyli bank, SKOK, czy firma pożyczkowa. Biuro Informacji Kredytowej pełni rolę administratora bazy danych, gromadząc i udostępniając informacje, ale nie tworzy ich samoistnie. Dlatego wszelkie wnioski dotyczące korekty, usunięcia wpisu, a także wycofania zgody na przetwarzanie danych, należy kierować bezpośrednio do swojego banku, a nie do BIK.

Kiedy bank ma obowiązek usunąć lub zmienić wpis? Sytuacje, w których prawo jest po Twojej stronie

Istnieją konkretne sytuacje, w których bank ma prawny obowiązek dokonać korekty lub nawet całkowicie usunąć wpis z BIK. Są one związane przede wszystkim z błędami w danych lub z wycofaniem zgody na przetwarzanie informacji o terminowo spłaconych zobowiązaniach.

Błąd w danych – Twoje prawo do natychmiastowej korekty

Każdy z nas może paść ofiarą błędu ludzkiego lub technicznego. Jeśli zauważysz, że wpis w Twojej historii kredytowej zawiera nieprawdziwe informacje na przykład błędną kwotę zadłużenia, niepoprawny status spłaty, czy nieprawidłowy termin płatności masz pełne prawo żądać jego natychmiastowej korekty lub usunięcia. Bank, który przekazał błędne dane, ma obowiązek niezwłocznie zareagować na Twoje zgłoszenie i wprowadzić niezbędne zmiany. Jest to fundamentalne prawo każdego konsumenta, które ma na celu zapewnienie rzetelności informacji widocznych w BIK.

Jak skutecznie złożyć reklamację dotyczącą nieprawidłowego wpisu? Krok po kroku

Procedura reklamacyjna jest stosunkowo prosta i powinna przebiegać następująco:

- Zidentyfikuj błąd: Dokładnie sprawdź swój raport BIK i zlokalizuj nieprawidłowy wpis. Zapisz jego szczegóły, w tym datę, nazwę instytucji i rodzaj błędu.

- Przygotuj wniosek: Złóż formalny wniosek (reklamację) w instytucji finansowej, która jest źródłem błędnych danych. W piśmie podaj swoje dane osobowe, numer umowy kredytowej (jeśli dotyczy), dokładnie opisz stwierdzony błąd i wskaż, jakiego działania oczekujesz (korekty lub usunięcia danych).

- Wyślij wniosek: Reklamację najlepiej wysłać listem poleconym za potwierdzeniem odbioru, aby mieć dowód jej nadania i otrzymania.

- Czekaj na odpowiedź: Zgodnie z Prawem bankowym, bank ma 30 dni na rozpatrzenie Twojej reklamacji. W szczególnie skomplikowanych przypadkach termin ten może zostać wydłużony, ale instytucja finansowa musi Cię o tym poinformować.

Historia kredytowa spłacona w terminie – czy i kiedy warto ją "ukryć"?

Wiele osób skupia się na negatywnych wpisach, zapominając o tym, że BIK gromadzi również informacje o terminowo spłaconych zobowiązaniach, czyli tak zwanej historii pozytywnej. Warto zrozumieć, jak działają te dane i jakie konsekwencje może mieć zarządzanie nimi.

Czym jest zgoda na przetwarzanie danych i dlaczego bank o nią prosi?

Po tym, jak spłacisz swój kredyt lub pożyczkę w terminie, bank nadal może przetwarzać informacje o tym zobowiązaniu, ale tylko i wyłącznie za Twoją wyraźną zgodą. Ta zgoda jest kluczowa, ponieważ właśnie na jej podstawie dane o Twojej terminowej spłacie stają się widoczne w BIK dla innych instytucji. Banki proszą o takie zgody, ponieważ pozytywna historia kredytowa jest cennym atutem. Pokazuje ona, że jesteś rzetelnym pożyczkobiorcą, co może ułatwić Ci uzyskanie kolejnych finansowań, często na lepszych warunkach.

Jak skutecznie wycofać zgodę na przetwarzanie danych o spłaconym kredycie?

Jeśli z jakiegoś powodu zdecydujesz, że nie chcesz, aby Twoja pozytywna historia kredytowa była widoczna dla innych banków, masz prawo w każdej chwili wycofać swoją zgodę na przetwarzanie tych danych. W tym celu należy złożyć odpowiedni wniosek w instytucji finansowej, która pierwotnie uzyskała od Ciebie zgodę. Po skutecznym wycofaniu zgody, dane o tym konkretnym, terminowo spłaconym zobowiązaniu przestaną być widoczne w standardowych raportach BIK, które analizują banki przy ocenie Twojej zdolności kredytowej.

Pozytywna historia w BIK – dlaczego jej usunięcie może Ci zaszkodzić?

Chociaż wycofanie zgody na przetwarzanie danych o pozytywnej historii jest możliwe, musisz pamiętać, że nie zawsze jest to rozwiązanie korzystne. Pozytywna historia kredytowa jest jak wizytówka rzetelnego klienta. Buduje ona Twoją wiarygodność w oczach banków i innych instytucji finansowych. Posiadanie udokumentowanej, pozytywnej historii spłacania zobowiązań znacząco ułatwia proces ubiegania się o nowe kredyty, pożyczki, a nawet leasing czy wynajem samochodu. Może również przełożyć się na niższe oprocentowanie lub korzystniejsze warunki spłaty. Zastanów się dwa razy, zanim zdecydujesz się na "ukrycie" swojego dobrego imienia jako pożyczkobiorcy.

Negatywny wpis w BIK – twarda prawda o opóźnieniach w spłacie

Kwestia negatywnych wpisów w BIK jest najbardziej problematyczna i budzi najwięcej pytań. Niestety, w tym obszarze możliwości działania są mocno ograniczone przez przepisy prawa.

Zasada 60/30 – kiedy bank może przetwarzać Twoje dane bez zgody?

Prawo bankowe wprowadza pewne wyjątki od konieczności posiadania zgody klienta na przetwarzanie danych o zobowiązaniach. Dotyczy to sytuacji, gdy doszło do opóźnień w spłacie. Jeśli opóźnienie w regulowaniu raty kredytu lub pożyczki przekroczyło 60 dni, a bank wcześniej poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody (co musi nastąpić minimum 30 dni przed rozpoczęciem przetwarzania), to takie dane mogą być przetwarzane w BIK nawet bez Twojej akceptacji. Jest to mechanizm mający na celu ochronę sektora finansowego przed ryzykiem niewypłacalności.

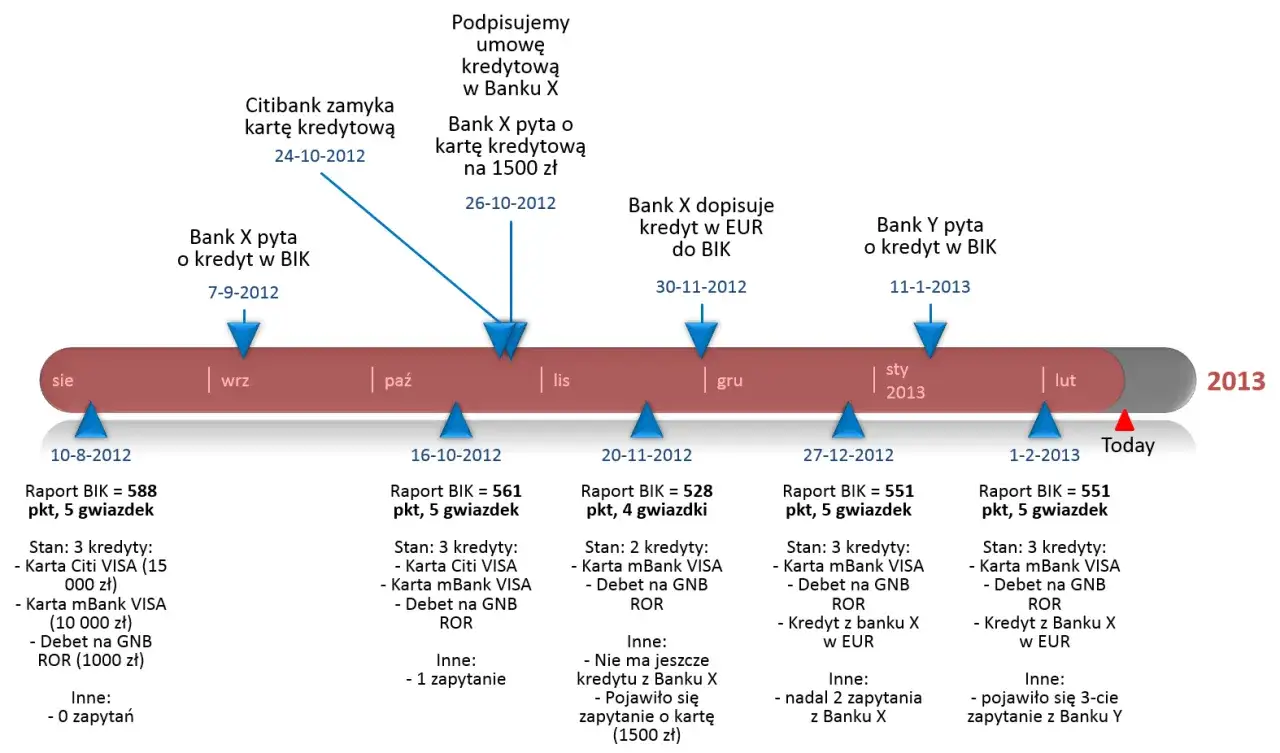

Słynne 5 lat – jak długo negatywny wpis wpływa na Twoją zdolność kredytową?

Kluczową informacją dotyczącą negatywnych wpisów jest okres ich przetwarzania. Po tym, jak spełnione zostaną wspomniane warunki (opóźnienie powyżej 60 dni i upływ 30 dni od poinformowania klienta), dane o niesolidnej spłacie mogą być przetwarzane przez okres 5 lat od daty całkowitej spłaty zobowiązania. Dopiero po upływie tego czasu wpis powinien zostać automatycznie przeniesiony do tzw. części statystycznej BIK. Dane w tej części nie są już udostępniane bankom i innym instytucjom w standardowych raportach kredytowych, co oznacza, że przestają wpływać na Twoją zdolność kredytową.

Czy można przyspieszyć zniknięcie negatywnego wpisu? Prawne możliwości i ograniczenia

Chcę to jasno podkreślić: w okresie tych 5 lat, jeśli wpis został zaraportowany prawidłowo, bank nie ma obowiązku ani podstaw prawnych do jego usunięcia. Nie istnieją żadne "magiczne" sposoby ani prawne furtki, które pozwoliłyby na przyspieszenie tego procesu. Jedyną realną ścieżką jest cierpliwe oczekiwanie na upływ ustawowego terminu, chyba że jak wspominałem wcześniej uda się udowodnić, że wpis zawiera błędy. W takiej sytuacji można żądać jego korekty lub usunięcia na zasadach opisanych wcześniej.

Twój plan działania: Jak krok po kroku uporządkować swoją sytuację w BIK?

Jeśli chcesz świadomie zarządzać swoją historią kredytową i podjąć kroki w celu jej uporządkowania, oto praktyczny plan działania, który możesz wdrożyć:

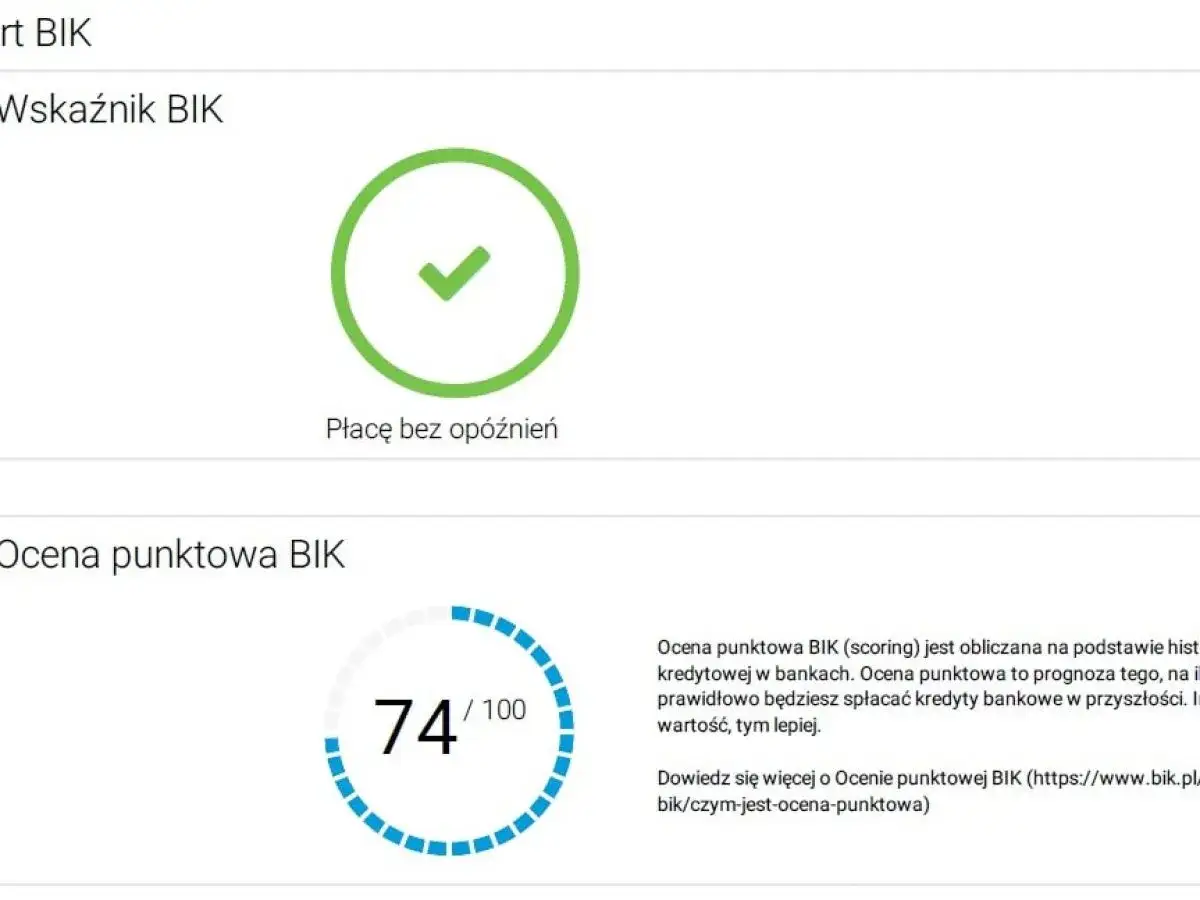

Krok 1: Zdobądź swój raport BIK – jak go pobrać i prawidłowo zinterpretować?

Pierwszym i najważniejszym krokiem jest pobranie swojego pełnego raportu BIK. Możesz to zrobić za pośrednictwem strony internetowej BIK.pl, zazwyczaj po wcześniejszej rejestracji i weryfikacji tożsamości. Po otrzymaniu raportu, dokładnie go przeanalizuj. Zwróć uwagę na wszystkie wpisy zarówno te pozytywne (terminowo spłacone zobowiązania), jak i negatywne (z opóźnieniami). Sprawdź daty, kwoty, statusy spłaty oraz nazwy instytucji finansowych. Poszukaj wszelkich potencjalnych nieścisłości lub błędów.

Krok 2: Zidentyfikuj wpisy – które kwalifikują się do usunięcia, a które do cofnięcia zgody?

Po analizie raportu, dokonaj kategoryzacji poszczególnych wpisów:

- Wpisy błędne lub nieaktualne: Te, które zawierają nieprawdziwe informacje, kwalifikują się do złożenia reklamacji i żądania ich korekty lub usunięcia przez bank.

- Wpisy pozytywne: Dane o terminowo spłaconych kredytach. Tutaj możesz rozważyć wycofanie zgody na przetwarzanie, ale pamiętaj o potencjalnych negatywnych konsekwencjach dla Twojej wiarygodności.

- Wpisy prawidłowo zaraportowane negatywne: Te, które odzwierciedlają rzeczywiste opóźnienia w spłacie. Niestety, tych wpisów nie da się usunąć przed upływem ustawowego 5-letniego okresu ich przetwarzania.

Krok 3: Przygotuj i wyślij wniosek do banku – wzór i kluczowe elementy pisma

Jeśli zidentyfikowałeś wpisy wymagające interwencji (błędne lub nieaktualne dane), przygotuj formalny wniosek. Powinien on zawierać:- Twoje pełne dane osobowe (imię, nazwisko, PESEL, adres).

- Dane instytucji finansowej, do której kierujesz wniosek.

- Numer umowy kredytowej lub pożyczkowej, której dotyczy wpis.

- Dokładny opis błędu lub nieaktualności danych.

- Konkretne żądanie czy ma to być korekta danych, czy ich całkowite usunięcie.

- Uzasadnienie, dlaczego uważasz, że dane są błędne lub nieaktualne.

Pamiętaj, aby wysłać wniosek do banku, który pierwotnie przekazał dane do BIK, a nie bezpośrednio do BIK.

Przeczytaj również: Vivus: Niespłacona pożyczka? Jak uniknąć komornika i BIK

Krok 4: Co zrobić, gdy bank odmawia? Dalsze ścieżki postępowania (Rzecznik Finansowy)

Jeśli bank odmówi uwzględnienia Twojego wniosku lub nie odpowie w ustawowym terminie 30 dni, nie oznacza to końca drogi. W takiej sytuacji możesz skorzystać z pomocy Rzecznika Finansowego. Jest to niezależny organ, który pomaga konsumentom w sporach z instytucjami finansowymi. Złożenie skargi do Rzecznika Finansowego może pomóc w wyjaśnieniu sprawy i doprowadzić do korzystnego dla Ciebie rozstrzygnięcia.