W artykule omówimy, jak skutecznie wyczyścić BIK z wpisów dotyczących chwilówek, a także jakie kroki należy podjąć, aby poprawić swoją sytuację finansową. Dowiesz się, jakie wpisy można usunąć, a które pozostaną w Twoim raporcie przez określony czas. Zrozumienie wpływu pozytywnych i negatywnych wpisów na Twoją historię kredytową jest kluczowe, aby podejmować świadome decyzje finansowe.

Kluczowe informacje:- Wyczyścić BIK można poprzez wycofanie zgody na przetwarzanie danych o spłaconych chwilówkach.

- Pozytywne wpisy w BIK mogą poprawić Twoją zdolność kredytową, więc ich usunięcie może być niekorzystne.

- Wpisy z opóźnieniami w spłacie są przechowywane przez 5 lat i nie można ich usunąć.

- Proces wycofania zgody na przetwarzanie danych jest bezpłatny i można go przeprowadzić samodzielnie.

- Po spłacie chwilówek warto monitorować swoje BIK, aby być na bieżąco ze swoją sytuacją finansową.

Jak skutecznie wyczyścić BIK z chwilówek i poprawić kredyt

Aby wyczyścić BIK z chwilówek, warto zrozumieć, jakie metody są dostępne dla osób, które spłaciły swoje zobowiązania. Proces ten polega na wycofaniu zgody na przetwarzanie danych o spłaconych chwilówkach, szczególnie jeśli zostały one uregulowane terminowo. Takie działanie przesuwa wpisy do części statystycznej raportu BIK, gdzie stają się niewidoczne dla instytucji finansowych, ale wciąż dostępne dla Ciebie. Warto pamiętać, że pozytywne wpisy w BIK mogą wpływać na Twoją zdolność kredytową, więc ich usunięcie może mieć konsekwencje w przyszłości.

Proces wycofania zgody na przetwarzanie danych nie wymaga pomocy kancelarii i można go przeprowadzić samodzielnie, co czyni go dostępnym dla każdego. Ważne jest jednak, aby mieć na uwadze, że nie można usunąć wpisów z opóźnieniami w spłacie, które są przechowywane przez 5 lat od całkowitej spłaty zobowiązania. Jeśli chcesz poprawić BIK po spłacie chwilówek, skorzystaj z możliwości wycofania zgody na przetwarzanie danych, ale tylko w przypadku zobowiązań, które zostały całkowicie uregulowane.

Proces wycofania zgody na przetwarzanie danych po spłacie chwilówek

Wycofanie zgody na przetwarzanie danych jest kluczowym krokiem w procesie czyszczenia BIK. To ważne, ponieważ pozwala na kontrolowanie, jakie informacje są przechowywane w Twoim raporcie kredytowym. Aby to zrobić, musisz złożyć odpowiednią prośbę do Biura Informacji Kredytowej, co jest procesem prostym i szybkim.

Aby wycofać zgodę, należy wypełnić formularz dostępny na stronie BIK lub skontaktować się z ich infolinią. Po złożeniu wniosku, BIK ma określony czas na przetworzenie Twojej prośby. Po wycofaniu zgody, wpisy dotyczące spłaconych chwilówek zostaną przeniesione do sekcji statystycznej, co oznacza, że nie będą widoczne dla instytucji finansowych, ale Ty nadal będziesz miał do nich dostęp.

Po wycofaniu zgody na przetwarzanie danych, możesz oczekiwać, że Twój raport BIK będzie zawierał jedynie aktualne informacje. Ważne jest, aby regularnie monitorować swój raport, aby upewnić się, że wszystkie dane są poprawne i aktualne. W przypadku jakichkolwiek nieprawidłowości, warto niezwłocznie skontaktować się z BIK.

Jakie wpisy w BIK można usunąć po spłacie chwilówek

Po spłacie chwilówek istnieje możliwość usunięcia niektórych wpisów z BIK. Przede wszystkim, można usunąć wpisy dotyczące spłaconych zobowiązań, które były uregulowane w terminie. Warto jednak pamiętać, że nie wszystkie wpisy kwalifikują się do usunięcia. W szczególności, wpisy, które dotyczą opóźnień w spłacie, są przechowywane przez 5 lat i nie mogą być usunięte przed upływem tego okresu.Usunięcie wpisów dotyczących spłaconych chwilówek ma swoje konsekwencje. Gdy zdecydujesz się na wycofanie zgody na przetwarzanie danych, wpisy te przesuwają się do części statystycznej raportu BIK, co oznacza, że nie będą widoczne dla instytucji finansowych. Jest to korzystne, ponieważ poprawia to Twoją sytuację kredytową i zwiększa szanse na uzyskanie kolejnych kredytów. Pamiętaj jednak, że pozytywne wpisy mogą być również korzystne, dlatego warto rozważyć, które z nich chcesz usunąć.

Zrozumienie wpływu pozytywnych i negatywnych wpisów w BIK

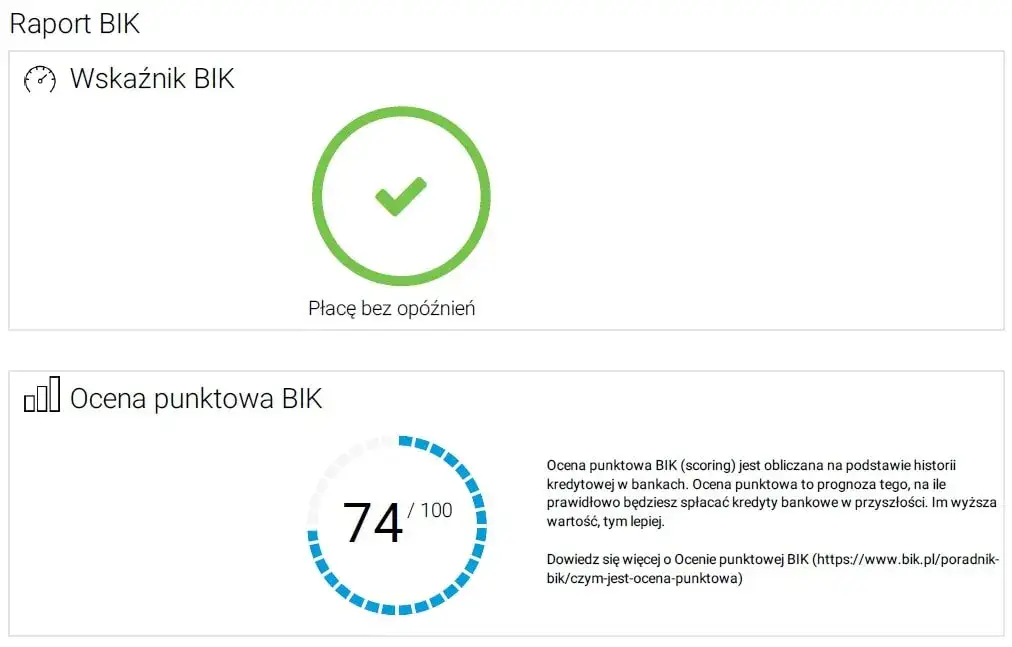

W BIK istnieją zarówno pozytywne, jak i negatywne wpisy, które mają znaczący wpływ na Twoją zdolność kredytową. Pozytywne wpisy, takie jak terminowo spłacone kredyty czy pożyczki, budują Twoją wiarygodność w oczach instytucji finansowych. Im więcej pozytywnych danych, tym lepsza ocena kredytowa, co przekłada się na łatwiejszy dostęp do nowych kredytów i korzystniejszych warunków.

Natomiast negatywne wpisy, takie jak opóźnienia w spłacie, mogą znacząco obniżyć Twoją zdolność kredytową. Banki i inne instytucje finansowe zwracają uwagę na historię kredytową, a obecność negatywnych informacji może skutkować odmową przyznania kredytu lub wyższymi kosztami pożyczki. Warto zatem monitorować swoją historię kredytową i podejmować działania w celu jej poprawy, aby uniknąć negatywnych konsekwencji dla przyszłych finansów.

Dlaczego pozytywne wpisy w BIK są ważne dla zdolności kredytowej

Pozytywne wpisy w BIK odgrywają kluczową rolę w kształtowaniu Twojej zdolności kredytowej. Gdy regularnie spłacasz swoje zobowiązania, takie jak kredyty czy pożyczki, te informacje są rejestrowane jako pozytywne wpisy. Takie dane mogą znacząco podnieść Twój wynik kredytowy, co jest istotne dla banków i innych instytucji finansowych. Im wyższy wynik kredytowy, tym większe szanse na uzyskanie korzystnych warunków kredytowych w przyszłości.

Pozytywne wpisy nie tylko zwiększają Twoją wiarygodność, ale również mogą przyspieszyć proces zatwierdzania wniosków o kredyt. Kiedy banki widzą, że jesteś odpowiedzialnym kredytobiorcą, są bardziej skłonne do udzielenia Ci pożyczki. Warto zatem dbać o swoją historię kredytową i regularnie monitorować, jakie wpisy znajdują się w Twoim raporcie BIK, aby maksymalizować swoje szanse na przyszłe finansowanie.

Jak negatywne wpisy wpływają na Twoją historię kredytową

Negatywne wpisy w BIK mają poważny wpływ na Twoją historię kredytową i ogólną zdolność kredytową. Gdy pojawiają się informacje o opóźnieniach w spłacie lub niewywiązywaniu się z zobowiązań, Twój wynik kredytowy automatycznie spada. Banki traktują takie wpisy jako sygnał, że możesz być ryzykownym kredytobiorcą, co może prowadzić do odmowy przyznania kredytu lub zaoferowania go na mniej korzystnych warunkach.

Negatywne wpisy pozostają w Twoim raporcie przez 5 lat od daty całkowitej spłaty zobowiązania. Nawet po uregulowaniu długów, te informacje mogą wciąż wpływać na Twoją zdolność kredytową, dlatego ważne jest, aby podejmować działania mające na celu ich minimalizację. Regularne monitorowanie swojej historii kredytowej oraz dbanie o terminowe spłaty zobowiązań pomoże uniknąć negatywnych konsekwencji dla przyszłych finansów.Czytaj więcej: Skąd wziąć szybką pożyczkę? Sprawdzone opcje online na teraz

Praktyczne kroki do poprawy zdolności kredytowej po chwilówkach

Aby poprawić swoją zdolność kredytową po zaciągnięciu chwilówek, warto podjąć kilka konkretnych działań. Przede wszystkim, terminowe spłacanie wszystkich zobowiązań jest kluczowe. Dodatkowo, warto rozważyć konsolidację długów, co może pomóc w obniżeniu miesięcznych rat i ułatwieniu zarządzania finansami. Regularne oszczędzanie i unikanie nowych zobowiązań również przyczyniają się do poprawy sytuacji kredytowej.

Nie można zapominać o znaczeniu monitorowania swojego raportu kredytowego. Dzięki temu będziesz na bieżąco z informacjami na temat swojego BIK i będziesz mógł szybko reagować na wszelkie nieprawidłowości. Regularne sprawdzanie raportu pozwoli Ci również dostrzegać postępy w poprawie Twojej zdolności kredytowej.

Lista kontrolna działań do podjęcia w celu poprawy BIK

Oto lista konkretnych działań, które warto podjąć, aby poprawić swój BIK po spłacie chwilówek:- Terminowo spłacaj wszystkie zobowiązania, aby unikać negatywnych wpisów.

- Rozważ konsolidację długów, aby uprościć zarządzanie finansami.

- Oszczędzaj regularnie, nawet małe kwoty, aby budować poduszkę finansową.

- Unikaj zaciągania nowych kredytów, gdy masz już istniejące zobowiązania.

- Regularnie monitoruj swój raport BIK, aby być świadomym swojej sytuacji kredytowej.

Jak monitorować swoje BIK i reagować na zmiany

Aby skutecznie monitorować swoje BIK, warto skorzystać z różnych dostępnych narzędzi. Możesz regularnie sprawdzać swój raport kredytowy na stronie Biura Informacji Kredytowej, co pozwoli Ci na bieżąco śledzić swoje wpisy. Istnieją również aplikacje i usługi online, takie jak Credit Karma czy Experian, które oferują monitoring kredytowy oraz powiadomienia o zmianach w Twoim raporcie. Dzięki tym narzędziom będziesz mógł szybko zauważyć wszelkie nieprawidłowości lub zmiany w swoim statusie kredytowym.

W przypadku, gdy zauważysz negatywne zmiany w swoim BIK, ważne jest, aby jak najszybciej podjąć odpowiednie działania. Skontaktuj się z instytucją, która wprowadziła negatywne wpisy, aby wyjaśnić sytuację i ustalić, czy można je usunąć. Dodatkowo, warto rozważyć konsultację z doradcą finansowym, który pomoże Ci w opracowaniu planu działania w celu poprawy Twojej sytuacji kredytowej.

Jak korzystać z technologii do poprawy zdolności kredytowej

W dzisiejszych czasach technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, a jej wykorzystanie może znacząco wpłynąć na Twoją zdolność kredytową. Aplikacje do zarządzania budżetem, takie jak Mint czy YNAB (You Need A Budget), pozwalają na dokładne śledzenie wydatków i oszczędności, co może pomóc w lepszym zarządzaniu długami. Te narzędzia często oferują także funkcje przypominające o terminach płatności, co zmniejsza ryzyko opóźnień i negatywnych wpisów w BIK.

Dodatkowo, wiele platform oferuje analizy kredytowe i rekomendacje dotyczące poprawy wyniku kredytowego. Dzięki nim możesz uzyskać spersonalizowane porady, które pomogą Ci w optymalizacji Twojego profilu kredytowego. Warto również rozważyć korzystanie z usług doradców finansowych online, którzy mogą pomóc w opracowaniu długoterminowej strategii poprawy sytuacji finansowej, co w przyszłości przełoży się na lepszą zdolność kredytową.