Wielu z Państwa, poszukując finansowania, zastanawia się, czy Raiffeisen Digital Bank sprawdza BIK, a odpowiedź na to pytanie jest kluczowa dla podjęcia decyzji o złożeniu wniosku. W tym artykule wyjaśnię Państwu, jak dokładnie wygląda cały proces oceny zdolności kredytowej w tym banku, rozwiewając wszelkie wątpliwości.

Tak, Raiffeisen Digital Bank sprawdza BIK oto co to dla Ciebie oznacza

- Raiffeisen Digital Bank, jako instytucja bankowa, ma obowiązek weryfikować historię kredytową każdego wnioskodawcy w Biurze Informacji Kredytowej (BIK).

- Oprócz BIK, bank może sprawdzać również bazy dłużników, takie jak BIG InfoMonitor, KRD czy ERIF.

- Cały proces wnioskowania o pożyczkę, włącznie z weryfikacją dochodów, odbywa się w 100% online przez aplikację mobilną.

- Negatywne wpisy w BIK znacząco obniżają szanse na uzyskanie pożyczki, ale ostateczna decyzja zależy od całościowej oceny zdolności kredytowej.

- Do złożenia wniosku potrzebny jest polski dowód osobisty, stały dochód w PLN oraz konto w polskim banku.

Czy Raiffeisen Digital Bank sprawdza BIK? Wyjaśniamy szczegóły

Odpowiadając wprost na Państwa pytanie: tak, Raiffeisen Digital Bank weryfikuje historię kredytową klientów w Biurze Informacji Kredytowej (BIK). Jest to absolutnie standardowa procedura i, co więcej, wymóg prawny dla każdej instytucji bankowej działającej na polskim rynku. Banki są zobowiązane do rzetelnej oceny zdolności kredytowej potencjalnych pożyczkobiorców, a dane z BIK są do tego celu niezbędne.

Dla Państwa oznacza to, że bank dokładnie przeanalizuje, jak w przeszłości radzili sobie Państwo ze spłatą innych zobowiązań czy były to kredyty, pożyczki, karty kredytowe czy nawet raty za sprzęt. Każda informacja o terminowości lub opóźnieniach w spłatach będzie miała wpływ na ostateczną decyzję kredytową. To właśnie na podstawie tych danych bank buduje obraz Państwa jako wiarygodnego lub mniej wiarygodnego klienta.

Dla banku historia kredytowa w BIK jest jak CV dla pracodawcy pokazuje Twoją wiarygodność i rzetelność w spłacaniu zobowiązań.

Zrozumienie, że BIK jest sprawdzany, to dopiero początek. Teraz przyjrzyjmy się, jak Raiffeisen Digital Bank podchodzi do kompleksowej oceny zdolności kredytowej, ponieważ BIK to tylko jeden z elementów tej układanki.

Jak bank ocenia Twoją zdolność kredytową, czyli nie tylko BIK się liczy

Jakie bazy danych bierze pod lupę bank?

Choć BIK jest kluczowym źródłem informacji o Państwa historii kredytowej, Raiffeisen Digital Bank, podobnie jak inne instytucje finansowe, nie ogranicza się wyłącznie do niego. Aby uzyskać pełny obraz Państwa finansowej sytuacji, bank może sięgnąć również do innych baz danych, które dostarczają informacji o ewentualnych zaległościach płatniczych. To pozwala na bardziej wszechstronną ocenę ryzyka.

| Nazwa bazy danych | Co jest w niej sprawdzane? |

|---|---|

| BIK (Biuro Informacji Kredytowej) | Historia spłat kredytów, pożyczek, kart kredytowych, limitów zarówno pozytywna (terminowe spłaty), jak i negatywna (opóźnienia). |

| BIG InfoMonitor | Informacje o niezapłaconych rachunkach, alimentach, mandatach, zaległościach wobec firm telekomunikacyjnych, energetycznych czy ubezpieczeniowych. |

| KRD (Krajowy Rejestr Długów) | Dane o niespłaconych zobowiązaniach finansowych wobec firm, instytucji, a także osób prywatnych. |

| ERIF Biuro Informacji Gospodarczej | Informacje o zaległych płatnościach wobec przedsiębiorstw, samorządów czy osób fizycznych. |

| ZBP (System Bankowy Rejestr) | Baza prowadzona przez Związek Banków Polskich, zawierająca informacje o dłużnikach i nierzetelnych klientach banków. |

Weryfikacja dochodów i danych jak to działa online?

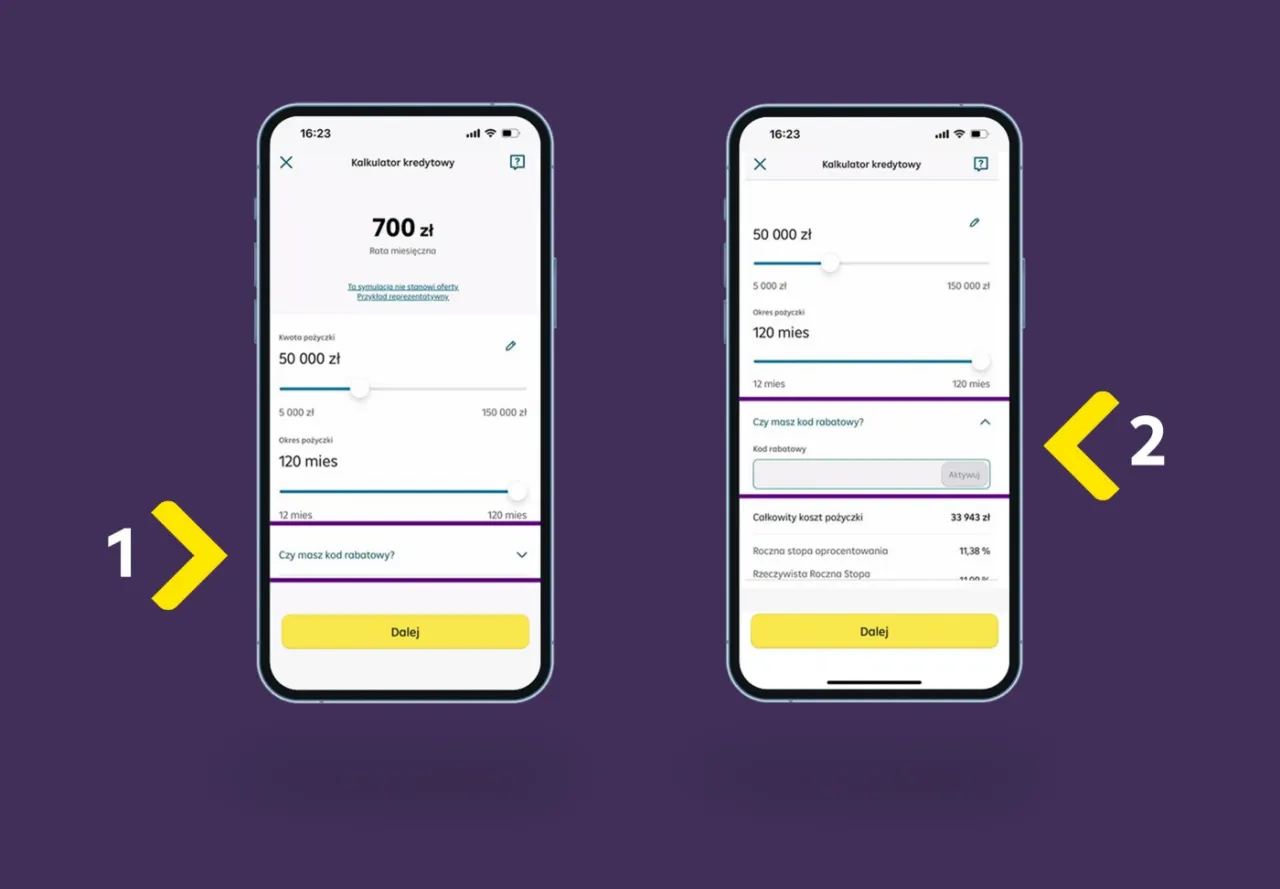

Jedną z największych zalet Raiffeisen Digital Bank jest w pełni cyfrowy proces wnioskowania o pożyczkę. Wszystko odbywa się wygodnie, za pośrednictwem aplikacji mobilnej, bez konieczności wizyt w oddziale czy dostarczania stosu dokumentów. To, jak widzę, znacząco upraszcza i przyspiesza całą procedurę.

- Pobranie i instalacja aplikacji: Na początek należy pobrać aplikację Raiffeisen Digital Bank na swój smartfon i zainstalować ją.

- Wypełnienie wniosku: W aplikacji wypełniają Państwo wniosek o pożyczkę, podając wymagane dane osobowe i finansowe.

- Weryfikacja tożsamości: Tożsamość jest weryfikowana na podstawie ważnego polskiego dowodu osobistego, często poprzez wykonanie zdjęć dokumentu i selfie.

- Weryfikacja dochodów: Kluczowym etapem jest weryfikacja dochodów. Odbywa się ona przez bezpieczne, jednorazowe logowanie do Państwa bankowości elektronicznej w banku, w którym posiadają Państwo główne konto. Bank korzysta z usług partnera technologicznego (np. Kontomatik), który w bezpieczny sposób pobiera dane o wpływach na konto, bez konieczności dostarczania zaświadczeń o zatrudnieniu czy zarobkach.

- Analiza danych i decyzja: Po zebraniu wszystkich niezbędnych informacji z BIK, innych baz, a także po weryfikacji dochodów bank dokonuje kompleksowej analizy Państwa zdolności kredytowej. Decyzja kredytowa może zapaść nawet w kilkanaście minut.

Warto podkreślić, że do złożenia wniosku potrzebują Państwo ważnego polskiego dowodu osobistego, stałego dochodu w PLN (np. z umowy o pracę, zlecenia, o dzieło, emerytury lub renty) oraz konta w polskim banku, na które wpływa Państwa wynagrodzenie.

Skoro wiemy już, jak bank zbiera informacje, przejdźmy do tego, jak Państwa historia w BIK konkretnie wpływa na szanse uzyskania pożyczki i co można zrobić, aby poprawić swoją sytuację.

Twoja historia w BIK a szanse na pożyczkę co musisz wiedzieć?

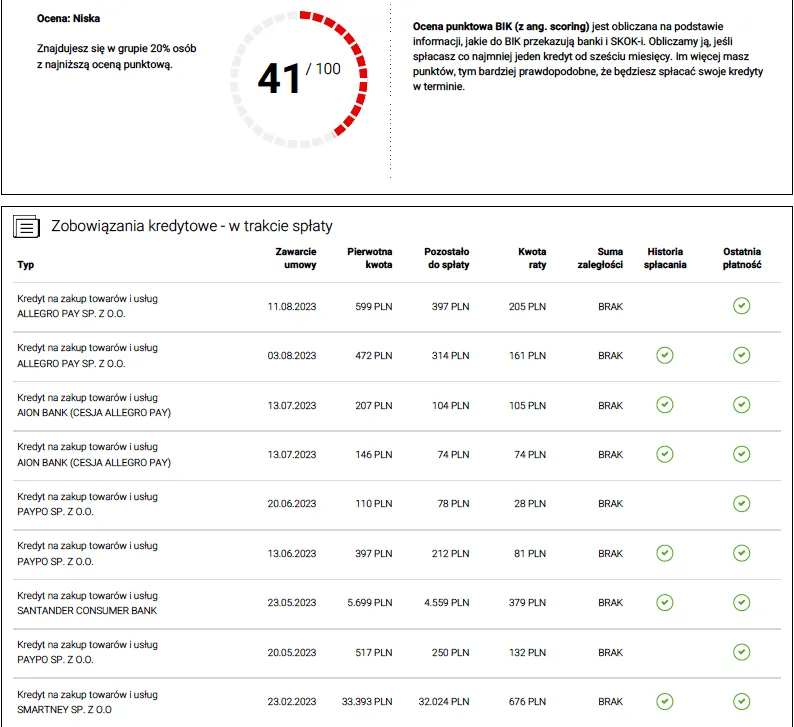

Czym jest scoring BIK i jak wpływa na decyzję?

Scoring BIK to nic innego jak ocena punktowa Państwa wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Jest to swego rodzaju "ranking" klienta, który banki wykorzystują do szybkiej oceny ryzyka. Algorytmy BIK analizują Państwa historię spłat, liczbę posiadanych zobowiązań, częstotliwość wnioskowania o kredyty i wiele innych czynników. Im wyższy scoring, tym lepiej oznacza to, że są Państwo postrzegani jako rzetelny i terminowy płatnik, co znacząco zwiększa szanse na uzyskanie pożyczki, a często także na korzystniejsze warunki finansowania, takie jak niższe oprocentowanie czy dłuższy okres spłaty.

Negatywne wpisy a brak historii kredytowej

Posiadanie negatywnych wpisów w BIK, czyli informacji o opóźnieniach w spłacie poprzednich zobowiązań, jest niestety poważnym problemem. Dla banku takie wpisy są sygnałem o podwyższonym ryzyku i mogą skutkować odrzuceniem wniosku o pożyczkę. Nawet niewielkie, ale powtarzające się opóźnienia mogą negatywnie wpłynąć na Państwa wiarygodność. Banki bardzo ostrożnie podchodzą do klientów z historią problemów ze spłatą.

Z kolei całkowity brak historii kredytowej, choć nie jest równoznaczny z negatywnymi wpisami, również stanowi dla banku pewne wyzwanie. Bank nie ma wówczas żadnych danych, na podstawie których mógłby ocenić Państwa rzetelność jako płatnika. W takiej sytuacji decyzja kredytowa może być bardziej ostrożna, a bank może zaoferować niższą kwotę pożyczki lub wymagać dodatkowych zabezpieczeń. Nie dyskwalifikuje to jednak automatycznie z możliwości uzyskania finansowania, ale wymaga od banku dokładniejszej analizy innych czynników, takich jak stabilność dochodów.Jak możesz poprawić swoją historię w BIK?

Jeśli obawiają się Państwo o swoją historię kredytową, istnieje kilka skutecznych sposobów, aby ją poprawić i zwiększyć swoje szanse na uzyskanie pożyczki:

- Terminowo spłacaj obecne zobowiązania: Najważniejsza zasada. Regularne i terminowe spłacanie rat kredytów, pożyczek, a nawet rachunków za telefon czy internet, buduje pozytywną historię w BIK.

- Sprawdź swój raport BIK: Regularnie monitoruj swój raport BIK. Możesz to zrobić raz na pół roku bezpłatnie lub częściej, wykupując płatny abonament. Pozwoli to wykryć ewentualne błędy i nieprawidłowości, które mogłyby negatywnie wpłynąć na Twoją ocenę.

- Zamknij nieużywane karty kredytowe i limity: Nawet nieużywane karty kredytowe czy limity w koncie są traktowane jako potencjalne zobowiązania. Zamykając je, obniżasz swoje ogólne zadłużenie i zwiększasz swoją zdolność kredytową.

- Rozważ niewielki kredyt lub kartę kredytową: Jeśli nie masz w ogóle historii kredytowej, rozważ wzięcie niewielkiego kredytu ratalnego (np. na zakup sprzętu AGD) lub karty kredytowej z niskim limitem i sumiennie spłacaj zobowiązania. To pomoże zbudować pozytywną historię.

Mając na uwadze wszystkie te aspekty weryfikacji, warto teraz przyjrzeć się, co konkretnie Raiffeisen Digital Bank ma do zaoferowania w kwestii samych warunków pożyczki.

Jakie warunki pożyczki oferuje Raiffeisen Digital Bank?

Raiffeisen Digital Bank stawia na prostotę i przejrzystość swojej oferty pożyczek gotówkowych. Z mojego doświadczenia wynika, że są to warunki, które mogą być atrakcyjne dla wielu klientów, zwłaszcza tych ceniących sobie wygodę i szybkość procesu online.- Maksymalna kwota pożyczki: Mogą Państwo ubiegać się o pożyczkę do 150 000 zł. To sprawia, że oferta jest konkurencyjna i pozwala sfinansować zarówno mniejsze, jak i większe potrzeby.

- Okres spłaty: Bank oferuje elastyczny okres spłaty, który może wynosić nawet do 120 miesięcy (10 lat). Długi okres spłaty pozwala na obniżenie wysokości miesięcznej raty, co może być istotne dla komfortu finansowego.

- Stałe oprocentowanie: Często w ofercie banku pojawia się stałe oprocentowanie, co daje pewność co do wysokości rat przez cały okres kredytowania, niezależnie od zmian stóp procentowych na rynku.

- Brak prowizji: Wiele ofert Raiffeisen Digital Bank charakteryzuje się brakiem prowizji za udzielenie finansowania, co obniża całkowity koszt pożyczki.

- Brak wymogu posiadania konta: Co ważne, aby skorzystać z pożyczki w Raiffeisen Digital Bank, nie muszą Państwo posiadać w nim konta osobistego. Wypłata środków może nastąpić na dowolne konto w polskim banku, którego są Państwo właścicielami.

Przeczytaj również: Jak pobrać raport BIK za darmo i uniknąć niepotrzebnych kosztów

Najważniejsze lekcje i Twoje następne kroki

Podsumowując naszą analizę, mam nadzieję, że ten artykuł rozwiał Państwa wątpliwości dotyczące tego, czy Raiffeisen Digital Bank sprawdza BIK. Jak jasno wynika z przedstawionych informacji, weryfikacja historii kredytowej w BIK jest nieodłącznym elementem procesu oceny zdolności kredytowej w tym banku, podobnie jak w każdej innej instytucji finansowej.

- Raiffeisen Digital Bank zawsze weryfikuje Państwa historię w BIK, co jest standardową procedurą bankową.

- Ocena zdolności kredytowej jest kompleksowa i obejmuje nie tylko BIK, ale także inne bazy dłużników oraz szczegółową weryfikację dochodów.

- Cały proces wnioskowania o pożyczkę odbywa się wygodnie i w pełni online, co znacząco przyspiesza uzyskanie decyzji.

- Pozytywna historia kredytowa i wysoki scoring BIK są kluczowe dla zwiększenia szans na uzyskanie pożyczki na korzystnych warunkach.

Z mojego doświadczenia w branży finansowej wiem, że świadome zarządzanie swoją historią kredytową to podstawa. Nie warto czekać, aż będziemy potrzebować pożyczki, aby zainteresować się swoim raportem BIK. Proaktywne działanie i dbanie o terminowe spłaty to najlepsza inwestycja w Państwa finansową przyszłość. Pamiętajcie, że banki cenią sobie przewidywalność i rzetelność.

Mam nadzieję, że ten przewodnik okazał się pomocny. A jakie są Państwa doświadczenia z wnioskowaniem o pożyczki w bankach cyfrowych lub z procesem weryfikacji w BIK? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej chętnie poznam Państwa perspektywę!